La propuesta de crear una AFP estatal en Chile ha sido un tema central en el debate sobre la reforma previsional, generando expectativas de una mayor competencia en el mercado y mejoras en el sistema de pensiones. Sin embargo, su impacto real en la competencia y en los beneficios para los afiliados ha sido objeto de diversas opiniones y análisis.

El Origen de la Propuesta de la AFP Estatal

La Presidenta Michelle Bachelet anunció en su momento un "nuevo paso en materia de previsión social" con la firma del Proyecto de Ley que crearía una AFP estatal. Esta iniciativa fue destacada como un mecanismo para introducir más competencia en el mercado, obligando a las Administradoras de Fondos de Pensiones a esforzarse por "reducir sus costos de administración, mejorar la calidad del servicio y aumentar los beneficios para sus afiliados". La Mandataria también enfatizó que esta medida era parte de una respuesta más amplia a las preocupaciones de los ciudadanos chilenos en materia de pensiones, buscando "mejoras que a mediano y largo plazo garanticen una vejez digna y sin privaciones".

Posteriormente, un grupo de parlamentarios de oposición presentó un proyecto de ley, el 24 de enero, facultando al Estado para crear una AFP estatal. La iniciativa se encuentra en primer trámite constitucional en la comisión de Trabajo de la Cámara de Diputados.

Objetivos y Argumentos a Favor de la AFP Estatal

La creación de una AFP estatal y la entrada de AFPs sin fines de lucro son medidas que buscan aumentar la legitimidad y competencia de la industria de AFP a través de instituciones cuyo fin último no es maximizar la ganancia de sus dueños. Se espera que el Inversor de Pensiones del Estado (IPE S.A.) impulse una mayor competencia en la industria, además de ampliar la cobertura a independientes, mujeres y trabajadores de bajos ingresos.

El ex ministro del Trabajo y diputado del Partido Socialista, Osvaldo Andrade, uno de los impulsores de esta iniciativa, aseguró que "mientras más actores en el mercado, mayor será la competencia". Según Andrade, una AFP estatal podría tener "una visión de estructura de comisiones distintas a las que tienen las AFP privadas y, en consecuencia, podría ser un factor de competencia muy interesante para las privadas".

¿SERÁ POSITIVO? Parlamentarios debatieron viabilidad de retiro total AFP - Contigo en Directo

Análisis de la Competencia en el Mercado de AFP

La Reforma Previsional de 2008 y sus Efectos

La competencia en el mercado de las AFP fue un tema central de la reforma previsional de 2008. Sin embargo, cinco años después de su implementación, sus efectos en este ámbito fueron modestos. Anteriormente, las altas rentabilidades de la industria eran un elemento clave para describir el bajo nivel de competencia. El Consejo Asesor Presidencial para la Reforma Previsional de la época concluyó que la baja sensibilidad de los afiliados a las comisiones cobradas por las AFP era una de las principales causas de este bajo nivel de competencia.

Entre los mecanismos que podrían explicar esta baja sensibilidad se consideraban la falta de conocimiento previsional, la percepción de que las diferencias en las comisiones eran pequeñas y no justificaban el costo del cambio, y la procrastinación. La reforma de 2008 adoptó medidas para mitigar estos factores, como la eliminación de las comisiones de capitalización fija y por traspaso de AFP, lo que simplificó la comparación de precios y redujo los costos de traspaso. Además, la licitación de carteras de nuevos afiliados aumentó el número de actores en la industria con el ingreso de AFP Modelo.

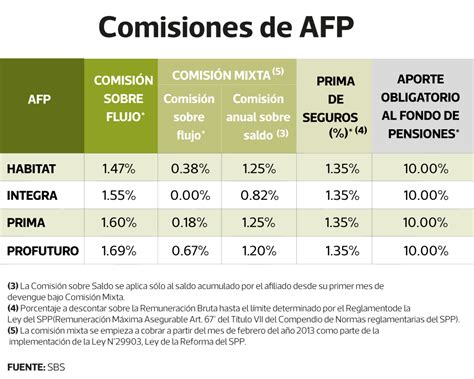

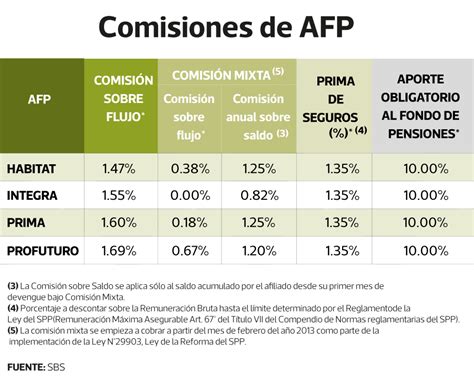

A pesar de estas medidas, los resultados a cinco años fueron "desconcertantes". La rentabilidad promedio de la industria en el periodo posterior a la reforma (2008-2013) alcanzó un 27,3%, y la brecha con la bancaria solo mostró una reducción leve. La diferencia en el valor de las comisiones actuales es económicamente relevante: las AFP más caras cobran una comisión anual equivalente a cuatro días de sueldo anual, mientras que la AFP más barata solo cobra el equivalente a un día de sueldo anual.

Razones de la Persistencia de la Baja Competencia

Surge la pregunta de por qué la reforma de 2008 no generó un aumento significativo en la competitividad de la industria. Una primera explicación es que las medidas implementadas no mejoraron el nivel de conocimiento previsional. Los resultados de la Encuesta de Protección Social de 2009 sustentan esta hipótesis, mostrando que la mayoría de los afiliados no sabe cuánto se les descuenta mensualmente para sus fondos de pensiones ni la comisión que pagan en su AFP. Una segunda explicación posible es la presencia de un mercado segmentado, donde el bajo nivel de traspasos se explica por diferencias en percepciones acerca de la calidad de servicio.

Mitos y Desafíos de una AFP Estatal sin Competencia

¿Mayor Competencia con una AFP Estatal?

La visión de que una AFP estatal generaría mayor competencia no es universalmente compartida. El economista Ricardo Paredes, integrante del Consejo Consultivo Previsional, considera que para que una AFP estatal impulse la competencia, debe haber sensibilidad de los afiliados a la variable que pueda alterarse, como la comisión. Además, para ofrecer una comisión menor, la AFP estatal debería mostrar "ventajas claras de eficiencia que le permitan sostener un precio menor".

La economista Cecilia Cifuentes de LyD, por su parte, señala que el problema de la competencia radica en la insensibilidad de los cotizantes a los costos. "Los cotizantes no responden a precios, y cuando pasa eso, se genera la posibilidad de que se les cobre sobreprecios", indicó, destacando que esto se ha resuelto apropiadamente con el mecanismo de licitación.

¿Comisión Cero o Reducción Sustancial de Comisiones?

La idea de que una AFP estatal pueda operar sin cobrar comisión es otro mito cuestionado. Cecilia Cifuentes considera "imposible" alcanzar una comisión cero, especialmente considerando que la AFP Modelo ya tiene las comisiones más bajas del sistema (0,77%). Según ella, esta comisión estaría "dentro de las más bajas del mundo por administración de carteras", y sería "muy difícil, yo diría que imposible, que una AFP estatal pueda cobrar una comisión inferior a esa, sin tener pérdidas". Ricardo Paredes comparte esta visión, calificando la comisión cero como un "sueño". Ambos economistas sugieren que el sistema de licitaciones existente debería continuar reduciendo las comisiones medias pagadas.

¿Mejora de Pensiones Futuras?

Otro mito es la expectativa de que una AFP estatal mejoraría las pensiones futuras de los afiliados debido a un perfil solidario. Para el economista José Yáñez, esto sería posible si la entidad incorporara el principio de solidaridad en sus funciones administrativas. Sin embargo, Osvaldo Andrade argumenta que la AFP estatal no puede resolver por sí sola el problema de las bajas pensiones, ya que esto es "algo más complejo". Paredes, por su parte, sostiene que para aumentar las pensiones no se justifica una AFP estatal, y que si su objetivo es incrementar el monto de las pensiones, se requeriría revisar las políticas impositivas, implicando "aumentar impuestos" a largo plazo.

¿Redestinación de Utilidades a los Pensionados?

La posibilidad de que una AFP del Estado redestine sus utilidades a los mismos pensionados es un punto de gran debate. Raúl de la Puente, presidente de la Asociación Nacional de Funcionarios Fiscales (Anef), manifestó la preocupación de los cotizantes ante la pérdida de recursos durante crisis económicas, mientras las administradoras privadas mantienen sus ganancias. En este sentido, Osvaldo Andrade sugiere que las inversiones de una AFP estatal podrían ir a mejorar los fondos de pensiones en lugar de ser utilidades para los dueños, lo que generaría un "nivel de confianza mayor".

Sin embargo, Cecilia Cifuentes advierte que esta redestinación de utilidades se compensaría con "pérdidas de eficiencia". Ricardo Paredes señala que un rol subsidiario con transferencias de recursos tendría dos efectos negativos: la dependencia de subsidios estatales, incluso en periodos de bonanza, y presiones ante caídas en la rentabilidad sin la compensación cuando los fondos crecen.

Viabilidad Financiera de una AFP Estatal

La pregunta sobre si una AFP estatal puede financiarse sin convertirse en una carga para el Estado es crucial. El Informe de Pasivos Contingentes de 2012 de la Dirección de Presupuestos (Dipres) mostró que la Garantía Estatal de Pensión Mínima y el Sistema de Pensiones Solidarias (SPS) tuvieron un costo estatal de 0,8% del PIB, proyectado a un 1% del PIB para 2025. Aunque no hay proyecciones específicas para una AFP estatal, los expertos advierten que podría elevar los costos y convertirse en un "gran peso para el Estado".

Ricardo Paredes enfatiza que el costo para el Estado sería "enorme", especialmente si tuviera que cumplir un rol subsidiario en crisis económicas. Cecilia Cifuentes añade que una administradora pública implicaría no solo costos subsidiarios sino también logísticos, como la necesidad de abrir oficinas en localidades pequeñas con baja densidad de cotizantes, lo que generaría "gastos fiscales".

Conclusiones y Perspectivas Futuras

La introducción de una AFP estatal se propone como una medida para impulsar la competencia en el mercado de AFP. Sin embargo, este cambio debe complementarse con mayor transparencia en la información y una mejor educación financiera para los trabajadores. Aunque no hay un consenso científico preciso sobre el efecto de esta medida, se plantea un camino de "prueba y error" basado en el juicio de expertos. Las AFP reafirman su posición en el mercado de capitales, representando el 62% del PIB según el Banco Central.

Un aspecto complejo del proyecto es que establece que el Estado aportará el capital inicial y los sucesivos aportes que requiera la administradora, sin especificar cómo esta devolverá o entregará un flujo de retorno a su dueño. Esta condición ventajosa podría permitir a la AFP estatal cobrar comisiones por debajo de sus costos, lo que constituiría competencia desleal. Para evitar este riesgo de dumping, es fundamental que la ley establezca un mecanismo de retorno del capital.

tags: #afp #estatal #no #habia #competencia