El sistema de Administradoras de Fondos de Pensiones (AFP) en Chile es una institución financiera dedicada exclusivamente a administrar ahorros para la pensión, proveer el pago de pensiones y otras prestaciones previsionales, como el Seguro de Invalidez y Sobrevivencia. Su objetivo primordial es administrar los ahorros de los trabajadores para entregar una pensión al momento en que dejan de trabajar, ya sea por vejez o invalidez. Además, protege a la familia del afiliado, entregando una pensión en caso de fallecimiento.

El sistema de AFP es de aplicación universal y uniforme. Es universal porque todos los trabajadores tienen derecho a ahorrar para recibir una pensión, cualquiera sea su condición. Es uniforme porque los requisitos establecidos para recibir una pensión y los beneficios son conocidos de antemano. Por ejemplo, el ahorro obligatorio se mantiene proporcional al ingreso, incluso si el trabajador cambia de rubro económico o está próximo al retiro laboral. No obstante, se puede ahorrar de manera voluntaria, con reglas claras que simplifican la decisión.

Historia y Evolución del Sistema de Pensiones en Chile

El actual Sistema de Pensiones en Chile se instauró en 1980 con el modelo de "Sistema de AFP" o "Sistema de Capitalización Individual" (Decreto Ley N° 3.500), aunque algunos afiliados se mantuvieron en el antiguo sistema de reparto, administrado a través de las cajas previsionales. En este último, los recursos iban a un fondo común con el cual se financiaban las diferentes prestaciones.

Desde 2008, con la Ley N° 20.255, se reformó el sistema de AFP, incorporando, entre otras medidas, un Pilar Solidario con financiamiento estatal como complemento al sistema de capitalización individual. Esta reforma ha beneficiado a más de un millón de personas. El diagnóstico efectuado desde 2006 ha mostrado que una parte de la población no tendría ahorros suficientes para financiar su pensión, lo que ha impulsado propuestas de distintas medidas. El Pilar Solidario, por ejemplo, dentro de la aplicación de aportaciones no contributivas, busca reducir la brecha entre las prestaciones recibidas y la liberación del pago de cotizaciones que posibilitan mayor cobertura.

El Sistema de Pensiones en Chile está conformado por tres pilares:

- Pilar Solidario: Financiado con impuestos generales, funciona como un primer piso de pensión en el sistema de Seguridad Social en Chile. Está compuesto principalmente por la Pensión Garantizada Universal (PGU), que alcanza al 90% de la población mayor de 65 años.

- Pilar Contributivo Obligatorio: Basado en la capitalización individual y financiado a través del ahorro individual obligatorio de cada trabajador, más una cotización adicional de cargo del empleador. A lo largo de la vida laboral, las cotizaciones se destinan a la Cuenta de Capitalización Individual (CCI) de cada trabajador, fondos que son administrados e invertidos por una AFP.

- Pilar Voluntario: Permite a las personas aumentar su ahorro previsional mediante aportes adicionales. Esto incluye el Ahorro Previsional Voluntario (APV), que se puede realizar en una AFP o en otras instituciones autorizadas. El APV también puede ser financiado con aportes del empleador, configurando el Ahorro Previsional Voluntario Colectivo. Otra opción son los Depósitos Convenidos, que son acuerdos entre trabajador y empleador para realizar aportes adicionales.

El sistema de pensiones chileno es mixto y tiene en su pilar contributivo componentes de capitalización individual y de solidaridad intergeneracional, donde cada persona ahorra para su propia pensión, pero también, quienes están trabajando actualmente, financian beneficios definidos para quienes están recibiendo pensión.

Cómo Funciona el Sistema de AFP

El dinero que se ahorra en la AFP se denomina cotización previsional y se deposita en una Cuenta de Capitalización Individual. Los ahorros previsionales pueden ser obligatorios y/o voluntarios. Actualmente, todos los trabajadores dependientes (e independientes a partir de 2018) deben cotizar un 10% de su remuneración imponible. Estos aportes se acumulan mientras el trabajador es activo, junto con la rentabilidad que se obtiene del fondo elegido, hasta que se cumple la edad legal para solicitar una pensión: 65 años para hombres y 60 para mujeres, o antes si se cumplen ciertos requisitos.

Además, se puede cotizar de manera voluntaria, por ejemplo, en un APV o Cuenta 2.

Inversión y Rentabilidad

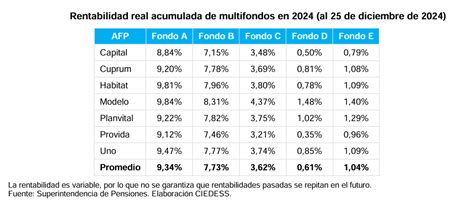

Las AFP hacen crecer el dinero de los afiliados invirtiéndolo en instrumentos financieros que otorgan distintos tipos de rentabilidad a esos ahorros. Un instrumento financiero es una herramienta para generar rentabilidad. Las AFP solo pueden invertir el patrimonio de la forma que establece la Ley para los Fondos A-B-C-D-E, lo que hace que las inversiones tengan un riesgo menor a otras opciones u instrumentos de inversión o ahorro.

Según el riesgo que se desee asumir y el tiempo que falte para el retiro laboral, se puede elegir uno o dos de los cinco fondos (multifondos). De esta forma, el afiliado decide, en base a información conocida de antemano, el tipo de inversión que hará. Es importante destacar que los ahorros de los afiliados están separados del patrimonio de la AFP, por lo que el afiliado siempre es dueño de su inversión y la AFP solo la administra.

¿Qué son los Multifondos?

La rentabilidad que reciben los ahorros es la expresión del interés ganado (positivo o negativo) en cada uno de los Multifondos, en un período de tiempo específico. Otro concepto clave es el de cuota. Todos los aportes se traducen en un número de cuotas compradas. El valor cuota varía diariamente y se determina dividiendo el patrimonio neto que la AFP administra en un determinado fondo, por la cantidad de cuotas emitidas en el mismo.

La naturaleza humana nos hace preferir las recompensas inmediatas sobre las futuras, incluso cuando estas sean mayores. Chile tiene un sistema de ahorro previsional obligatorio que necesita acciones hoy para tener futuras mejoras. Cuando se comienza a trabajar de manera formal, la afiliación al Sistema de Pensiones es un trámite que suele realizar el empleador y se comienza a ahorrar para la pensión.

En finanzas, los "fondos" son instrumentos de ahorro que funcionan como una piscina, reuniendo dinero de inversionistas (personas o instituciones). El total del dinero que recauda el fondo se invierte en activos financieros, comprando acciones, bonos u otros, esperando que valgan más en el futuro. Para recaudar el dinero de los inversionistas e invertirlo en instrumentos que tengan ganancias a largo plazo, es necesario contar con un administrador que se haga cargo de hacer crecer las inversiones.

Comisiones y Costos

Como todo servicio, la administración de los ahorros tiene un costo. Para el ahorro obligatorio, la comisión es un porcentaje del sueldo imponible mensual. Para los ahorros voluntarios, el costo es un porcentaje sobre el saldo administrado. Las administradoras de fondos de pensiones cobran a los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria.

Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales, pero en el caso de los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias, a través de un panel, tablero o pizarra que debe mantenerse actualizado.

Regulación del Sistema de AFP

Las AFP están fuertemente reguladas por Ley. Todo lo que hacen y la forma en que operan está definido de forma estricta. El Estado se preocupa del sistema de pensiones mediante instituciones que aseguran un buen desempeño. Los cuerpos legales más importantes en que se basan las AFP (ambos del Ministerio del Trabajo y Previsión Social) son:

- DL 3.500 de 1980: Que da origen al sistema AFP.

- Ley 20.255 de 2008: Que reforma el sistema de AFP.

La Superintendencia de Pensiones es un organismo autónomo encargado de supervisar y regular el sistema de pensiones en términos jurídicos, administrativos y financieros. Para seguridad de los afiliados y transparencia del sistema, las AFP están reguladas por la Superintendencia de Pensiones, institución que revisa que se cumplan al pie de la letra todas las disposiciones legales del Decreto Ley N° 3.500.

Productos Previsionales Ofrecidos por las AFP

Los productos previsionales que ofrece una AFP se pueden clasificar en tres tipos: Obligatorios, Voluntarios y de Retiro.

Cuentas Obligatorias

La Cuenta Obligatoria es el destino del 10% que todos los meses se descuenta sobre la renta imponible (para trabajadores dependientes) o sobre los ingresos declarados (para trabajadores con iniciación de actividades). El aporte que realizan los trabajadores a su Cuenta de Capitalización Individual es del 10% de su sueldo imponible. Los trabajadores dependientes ahorran mes a mes para su pensión, y los independientes deben cotizar a través de la Operación Renta.

Junto con la cotización obligatoria también se paga el Seguro de Invalidez y Sobrevivencia (SIS) y la comisión que corresponde a la AFP. Los empleadores actualmente financian el SIS, pero con la Reforma de Pensiones aprobada en 2025 se introduce un aumento gradual de la cotización previsional. Esta cotización adicional se distribuirá entre la Cuenta de Capitalización Individual (CCI) de cada trabajador y el Fondo Autónomo de Protección Previsional (FAPP), un fondo solidario administrado por el Estado. Un 4,5% irá directo a la cuenta de capitalización individual que administra la AFP, aumentando directamente el ahorro para la pensión. El otro 4% irá a un fondo administrado por el Estado, llamado Fondo Autónomo de Protección Previsional (FAPP), que se usará para pagar los beneficios del Seguro Social Previsional (SSP), incluyendo un 1,5% para el financiamiento del Beneficio por Años Cotizados.

Cuentas Voluntarias

Las cuentas voluntarias son de dos tipos:

- Ahorro Previsional Voluntario (APV): Para fines previsionales. Permite incrementar el fondo de pensión obligatorio y complementar las cotizaciones realizadas en la AFP. Puede ser financiado en conjunto con aportes del empleador, configurando el Ahorro Previsional Voluntario Colectivo. Se puede contratar en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario (Cuenta 2): De libre uso. Es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

En todos los casos, se trata de herramientas de inversión convenientes por su rentabilidad y bajos costos.

Pilar Contributivo Voluntario

Este pilar permite a los afiliados al sistema de pensiones complementar sus fondos previsionales a fin de mejorar el monto de la pensión final o bien adelantar el momento de la pensión de vejez.

Quiénes Pueden Cotizar en una AFP

Todas las personas pueden cotizar de forma obligatoria o voluntaria en una AFP:

- Trabajadores dependientes: La afiliación a las AFP y la cotización es obligatoria. Su empleador paga por planilla todos los meses dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones.

- Trabajadores independientes: La afiliación a honorarios es obligatoria a partir de 2018. Deben hacer el pago al menos una vez al año (en la declaración de renta) o bien todos los meses. El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones. Sin embargo, también tiene la opción de eximirse de cotizar para pensión, manifestándolo por escrito a su empleador y a la AFP.

- Afiliados voluntarios: Son quienes no realizan actividades remuneradas, pero de todas formas desean recibir los beneficios del sistema (ejemplo: dueñas de casa).

No existe un mínimo de años cotizando en el sistema ni un saldo mínimo acumulado para tener derecho a una pensión. Solo se deben cumplir las condiciones establecidas para solicitarla. Si la relación laboral ha terminado y no corresponde el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Los empleadores con deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Modalidades y Tipos de Pensiones

El sistema de pensiones en Chile está diseñado para proteger a los trabajadores en distintos momentos de la vida: por accidentes o enfermedades que limiten su capacidad de trabajo, por fallecimiento, por enfermedades de carácter terminal o en la vejez.

Pensiones por Vejez

El monto de la pensión de vejez será financiada con los recursos que cada trabajador haya alcanzado en su cuenta previsional a lo largo de su vida laboral. La Pensión Autofinanciada de Referencia (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura, considerando la edad del afiliado, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria.

Existen dos modalidades principales para recibir la pensión:

- Traspaso del total de los fondos a una Compañía de Seguros: El monto de la pensión es fijo en UF.

- El Ahorro Previsional se mantiene en la AFP: El monto de la pensión es variable y se recalcula año a año.

La Superintendencia de Pensiones cuenta con un Simulador de pensiones para que los afiliados puedan estimar sus beneficios.

Pensión de Vejez Anticipada

La ley permite anticipar la pensión antes de los 60 o 65 años si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la pensión máxima con aporte solidario (PMAS) vigente a la fecha de la solicitud.

Pensión de Vejez Anticipada por Trabajos Pesados

Es la pensión a la que tiene derecho el trabajador dependiente, regulado por la Ley N° 19.404, que ha desarrollado labores específicas consideradas como trabajos pesados, que le permiten obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años el hombre o menos de 60 años la mujer).

Pensión de Invalidez

Es el derecho al que acceden aquellos trabajadores afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla deberán pasar una evaluación médica que los declare como discapacitados por la pérdida de al menos un 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez será financiado con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

Pensión de Sobrevivencia

Es el beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos, incluyendo cónyuges, madres o padres de hijos de filiación no matrimonial, hijos y padres.

Importancia del Ahorro Previsional

Las inversiones previsionales tienen un horizonte de largo plazo. Cuanto más largo sea el plazo de ahorro, más interés se gana y, por tanto, se obtiene una mejor pensión. Los aportes deben ser regulares y proporcionales al ingreso. Las cotizaciones deben ser constantes en el tiempo (sin lagunas) y reflejar el ingreso real. Las Lagunas Previsionales son los períodos en los que no se realizan las cotizaciones obligatorias, y los aportes no realizados oportunamente no pueden ser cubiertos de forma posterior.

Por eso es importante comenzar a cotizar cuanto antes, idealmente un 20% o más del ingreso real entre ahorro obligatorio y voluntario, para alcanzar una pensión acorde a las expectativas. Por ejemplo, si el ahorro ha sido constante, consistente y suficiente, debería reflejar al menos un 70% del último sueldo.