Propiedad y heredabilidad de los fondos previsionales

Los fondos que un afiliado reúne en su cuenta individual son de su propiedad. Al fallecer un afiliado, sus fondos se destinan a pagar pensiones de sobrevivencia a sus beneficiarios y, en caso de no tenerlos, a sus herederos. De no existir ninguno de los anteriores, los fondos del afiliado pasan a ser propiedad del Estado. Es importante tener presente que el monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio que tenía la afiliada o el afiliado al momento de fallecer.

Uno de los principales mitos en torno al Sistema de Pensiones es que los fondos de los trabajadores no son heredables. De hecho, los beneficiarios por ley no cuentan con las facultades para decidir el destino de dicha pensión al morir. Si un afiliado fallece antes de jubilar o mientras está jubilado a través de la modalidad de Retiro Programado y no tiene beneficiarios de Pensión de Sobrevivencia, sus ahorros previsionales obligatorios y voluntarios generan herencia a su grupo familiar.

¿Quiénes son los beneficiarios y herederos?

- Beneficiarios de Pensión de Sobrevivencia: Cónyuges o convivientes civiles, hijos menores de 18 años (o de 24 años si están estudiando), madres o padres de hijos de filiación no matrimonial y padres que sean carga del afiliado fallecido.

- Herederos legales: Hijos mayores de 24 años junto con cónyuge o conviviente civil. A falta de los anteriores, heredan parientes colaterales hasta el 6to grado.

Las AFP son las entidades encargadas de pagar las herencias de fondos previsionales. Si las personas herederas son varias, deberán designar un mandatario común que las represente para recibir el pago de los recursos heredados. Según datos de la Asociación de AFP, durante los primeros meses del 2021, las administradoras pagaron US$ 162 millones por concepto de herencia.

Entendiendo las Tablas de Mortalidad y los 110 años

Al hablar sobre pensiones, suelen surgir dudas críticas hacia los "110 años" de las tablas de mortalidad. Existe una confusión común entre la esperanza de vida promedio y la edad máxima considerada en dichas tablas. Las pensiones son calculadas año a año de acuerdo a la expectativa de vida de las personas según la Tabla de Mortalidad elaborada por la Superintendencia de Pensiones (SP) y la Comisión para el Mercado Financiero (CMF).

¿Qué papel cumplen los 110 años?

De acuerdo a la actual Tabla de Mortalidad, se consideran los 110 años como edad máxima de vida. Según la Superintendencia de Pensiones, esta cifra es la referencia para estimar la probabilidad, aunque sea reducida, de que personas de edades avanzadas sobrevivan hasta esa edad. Es fundamental distinguir que los 110 años no representan la edad esperada de fallecimiento, sino la edad máxima posible para el cálculo financiero.

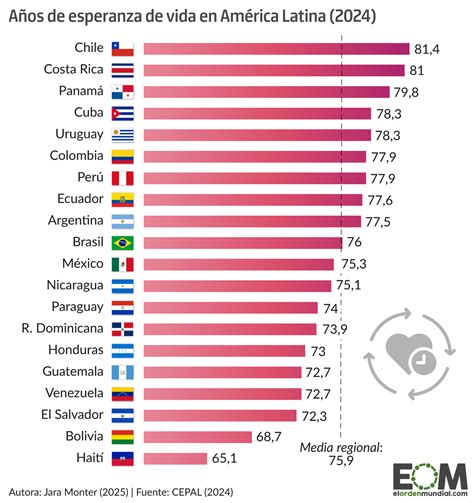

La SP destaca la importancia de considerar la expectativa de vida real -que actualmente es de 90,8 años para mujeres y 86,6 para hombres- al calcular pensiones para asegurar un financiamiento adecuado a lo largo de la jubilación. En los últimos 30 años, la expectativa de vida de los chilenos ha aumentado significativamente: 6,7 años en el caso de los hombres y 8,7 en las mujeres.

Información sobre la cuota mortuoria

Si una persona trabajadora afiliada a una AFP muere, los familiares tienen derecho a cobrar la cuota mortuoria en la AFP respectiva, siempre y cuando se hagan cargo de los gastos funerarios. El monto es de hasta 15 Unidades de Fomento (UF), financiado con el saldo disponible en la cuenta de ahorro del causante. Este beneficio también aplica para personas naturales que recibieron un reembolso por gastos funerarios de un beneficiario del antiguo sistema previsional.

Desmitificando el sistema de pensiones

Existen diversas creencias erróneas sobre la administración de los fondos. A continuación, se aclaran algunos puntos fundamentales:

| Mito | Realidad |

|---|---|

| Las AFP se quedan con tus fondos. | Falso. Los ahorros son propiedad del trabajador. |

| Las AFP calculan la pensión a su voluntad. | Falso. El cálculo es regulado por la Superintendencia de Pensiones. |

| Las AFP invierten en empresas o personas. | Falso. Invierten en instrumentos financieros bajo criterios de rentabilidad. |

Es importante recordar que el sistema de pensiones en Chile es mixto y desde 1981 cuenta con prestaciones solidarias administradas por el Estado, como el Pilar Solidario y la Pensión Garantizada Universal.