En el sistema previsional, cada Administradora de Fondos de Pensiones (AFP) gestiona cuentas de capitalización individual. En estas cuentas se imputan las cotizaciones periódicas de los afiliados, que a su vez se invierten para generar rentabilidad.

Por su labor de administración de Fondos de Pensiones, las AFP tienen la facultad de cobrar una comisión a sus afiliados, calculada como un porcentaje de la remuneración (sueldo bruto). Estas comisiones son fijadas libremente y con carácter uniforme para todos los afiliados, distinguiendo entre trabajadores activos o pasivos (pensionados). El monto de las comisiones es determinado por cada AFP; el promedio de la industria fue de 1,15% a noviembre de 2022. Esta comisión es el cobro que hacen las administradoras por la gestión de recaudar las cotizaciones, invertir los fondos y realizar todas aquellas operaciones que involucran la administración de los fondos previsionales y los beneficios y prestaciones que establece la ley.

Componentes de la Cotización Previsional Obligatoria

Cotización para la Pensión

Para tener una pensión en el futuro, los afiliados cotizan mensualmente en una AFP, destinando un 10,1% de su sueldo imponible. Este porcentaje se compone de un 10% aportado por el trabajador y un 0,1% adicional a cargo del empleador.

Todos los afiliados deben cotizar este 10,1% de su renta imponible en el caso de trabajadores dependientes, o de su ingreso declarado para trabajadores independientes. Para el afiliado voluntario, no existe tope en el monto de cotización.

Seguro de Invalidez y Sobrevivencia (SIS)

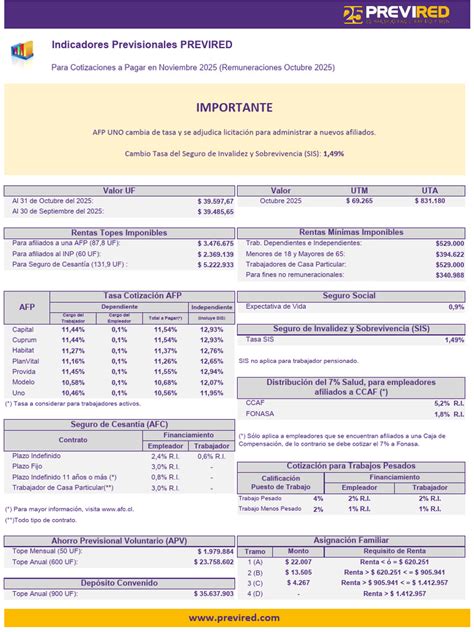

Adicionalmente, sobre el monto imponible se cotiza el Seguro de Invalidez y Sobrevivencia (SIS). Este seguro corresponde a un 1,55% sobre los ingresos del trabajador y se destina al pago de su prima.

La cotización adicional destinada al financiamiento del SIS es, para trabajadores dependientes, de cargo del empleador, con excepción de los trabajadores jóvenes que perciben subsidio previsional mientras lo reciban. Este porcentaje es diferenciado para aquellos trabajadores que no tienen derecho al Seguro de Invalidez y Sobrevivencia. La cotización adicional debe ser comunicada a los afiliados y tiene un carácter uniforme para todos.

El Tope Imponible y su Reajuste

La cotización obligatoria es proporcional a los ingresos de cada afiliado, pero tiene un límite máximo denominado Tope Imponible. Sobre este límite, el porcentaje de ahorro real para la pensión disminuye, ya que la cotización se calcula sobre el Tope Imponible y no sobre el sueldo completo.

La remuneración imponible tiene un tope que es informado cada año por la Superintendencia de Pensiones. Por ejemplo, para 2015 fue de 111,4 UF. Para el cálculo del Tope Imponible en 2026, el límite ha sido establecido en:

- 90 UF (aproximadamente $3.573.546* considerando el valor de la UF $39.706,07 al 31/01/2026) para la cotización en la Cuenta Obligatoria.

- 135,2 UF (aproximadamente $5.367.220*) para la cotización del Seguro de Cesantía.

El Tope Imponible es reajustado anualmente de acuerdo a la variación positiva del Índice de Remuneraciones Reales (según el cálculo del INE). Este ajuste rige desde el 1 de enero de cada año y es determinado por resolución de la Superintendencia de Pensiones. De esta forma, aumenta la pensión si se gana más del tope y la cobertura del SIS será más acorde a los ingresos.

Nuevas Cotizaciones a Cargo del Empleador (A partir de Agosto de 2025)

A partir de las remuneraciones de agosto de 2025, los empleadores y empleadoras deben aportar un 1% de la remuneración imponible de cada trabajador o trabajadora, adicional a las cotizaciones existentes. Este aporte se proyecta para incrementar gradualmente.

Eventualmente, las empleadoras y empleadores tendrán que aportar un 7% adicional a la cotización actual, sumando un 8,5% de la remuneración imponible de sus trabajadoras y trabajadores afiliados al Sistema de Pensiones. Este monto se distribuirá de la siguiente manera, según la gradualidad:

- 4,5% que irá a la cuenta individual de la persona trabajadora.

- 1,5% para el Beneficio por Años Cotizados y para la Cotización con Rentabilidad Protegida (CRP), constituyéndose en un bono de seguridad previsional para el ahorro individual. Al mismo tiempo, servirá para pagar el Beneficio por Años Cotizados a las actuales personas pensionadas y a las afiliadas y afiliados que se pensionen durante los próximos 30 años.

- 2,5% que financiará el Fondo Autónomo de Protección Previsional (FAPP).

Es importante destacar que los trabajadores cotizantes de las ex Cajas de Previsión administradas por el IPS están excluidos de esta nueva cotización de cargo del empleador, ya que esta obligación aplica solo para quienes están afiliados al sistema de pensiones de AFP del DL N° 3.500.

A contar de agosto de 2045, los empleadores deberán disminuir los pagos a la Cotización con Rentabilidad Protegida (CRP) hasta su desaparición en 2054, para destinar esos fondos a la cuenta individual de cada trabajadora o trabajador.

Otros Seguros y Cotizaciones Obligatorias

Seguro de Cesantía

El Seguro de Cesantía es una protección durante el desempleo. Se materializa a través de una Cuenta Individual por Cesantía (CIC) que AFC Chile abre para cada afiliado. Su objetivo es financiar los beneficios a los que se tiene derecho mientras se está cesante. Los principales abonos provienen de las cotizaciones obligatorias mensuales aportadas por los trabajadores/as y/o los empleadores.

- El trabajador/a con contrato indefinido tiene un cargo del 0,6% para este seguro.

- El aporte del empleador puede ser del 2,4% o 3,0%.

El Fondo de Cesantía Solidario (FCS) es un fondo común de reparto, conformado por aportes del empleador y del Estado, cuya propiedad no pertenece a ningún trabajador en particular, sino que a todos los trabajadores afiliados.

Por Ley, el período máximo de cotización para algunos beneficios tiene un tope de 11 años por cada relación laboral.

Cotización de Salud (7%)

En Chile, las personas cuentan con un sistema mixto de Salud, que combina un componente estatal con otro privado. El Sistema de Salud Público es administrado por el Fondo Nacional de Salud (FONASA). Este fondo funciona sobre la base de un esquema solidario, financiado con aportes del Estado más los aportes que realizan los trabajadores/as a través del pago del 7% de cotización calculado sobre la base de su renta imponible. Tanto trabajadores/as activos como pensionados/as (con excepción de quienes puedan estar exentos o puedan rebajar el monto) tienen la obligación de cotizar.

FONASA es responsable de la atención de sus cotizantes, así como de aquellas personas carentes de recursos que no cotizan en el sistema de salud. Desde 2018, fue obligatorio que los trabajadores independientes que emitan boletas de honorarios, coticen para salud. La modalidad institucional de FONASA requiere un copago que varía de acuerdo al nivel de ingreso de la persona; quedan exentas de este copago las personas cuyo ingreso es inferior a un nivel mínimo establecido.

Cotizaciones Específicas del Empleador

Trabajadores de Casa Particular

Existe una cuenta de ahorro para financiar la indemnización a todo evento de trabajadores de casa particular, ya sea que estén afiliados a las AFP o al IPS. Se financia con el aporte del empleador de 4,11% de la remuneración, con un tope imponible de 66 UF, por un período de 11 años.

Cuenta de Ahorro de Indemnización Sustitutiva

Un trabajador con más de 6 años en la empresa puede pactar con su empleador la sustitución de la indemnización por años de servicio y cambiarlo por una indemnización a todo evento, únicamente al séptimo año de contrato y siendo efectiva hasta el año 11. El empleador debe financiar esta indemnización mediante un aporte de a lo menos 4,11% de la remuneración imponible, con un tope de 90 UF. El retiro de estos fondos se realizará solo cuando se ponga fin a la relación laboral.

Cotizaciones de Pensionados que Trabajan

Pensionados por Vejez

Los pensionados por vejez en el sistema de AFP que trabajan como dependientes están exentos de la obligación de cotizar en la AFP. Sin embargo, si deciden hacerlo por voluntad propia, deben cotizar el 10% de su Remuneración Imponible, más la cotización adicional diferenciada (comisión). La cotización para salud es obligatoria y se aplica tanto a la remuneración imponible como a la pensión. Si la suma de los dos descuentos supera el Tope Imponible, cada afiliado debe solicitar a su empleador que le descuente solo lo que falta para completar dicho tope.

Pensionados por Invalidez

Las cotizaciones de la remuneración que deben efectuar los pensionados por invalidez en el sistema de AFP que trabajan como dependientes son las siguientes:

- Los pensionados por invalidez parcial y total transitorios (1er. dictamen) y los pensionados por invalidez parcial definitiva (2do. dictamen) deben cotizar el porcentaje obligatorio para su Cuenta Obligatoria y para salud (10% más adicional diferenciada, comisión a la AFP y 7% de salud).

- Los inválidos totales (2do. dictamen) solo están obligados a cotizar el porcentaje para el beneficio de salud (7%).

Pensionados del Antiguo Sistema y Ley de Accidentes

- Los pensionados del antiguo sistema que trabajan como dependientes y se afilian a una AFP, deben efectuar las cotizaciones correspondientes al 10% de su remuneración imponible, la cotización adicional completa (comisión y Seguro de Invalidez y Sobrevivencia) y 7% para salud si son hombres menores de 65 años o mujeres menores de 60 años. Si son mayores de esa edad, ellos deciden si cotizan el 10% de su remuneración imponible para la AFP más adicional diferenciada (comisión), pero obligatoriamente deben cotizar para salud.

- Las mujeres sobre los 60 años y hasta los 65 años de edad, que cumplieron la edad legal a partir del 17 de marzo de 2008 y que continúan prestando servicios, pueden optar por seguir cotizando, en cuyo caso deben pagar el 10% de su remuneración imponible en la AFP más la cotización adicional completa y el 7% correspondiente a la salud.

- Para los afiliados pensionados por Ley de Accidentes del Trabajo y Enfermedades Profesionales que continúan trabajando, deben efectuar la cotización obligatoria al fondo de pensiones correspondiente al 10% de su remuneración imponible más adicional diferenciada, y 7% para salud.

Cotizaciones Voluntarias y Acuerdos Previsionales con el Empleador

Cotización Voluntaria (APV)

La cotización voluntaria es un tipo de ahorro adicional que los afiliados pueden realizar en la AFP y otras instituciones autorizadas. Tiene como objetivo incrementar el ahorro previsional, con el fin de mejorar el monto de pensión a recibir o anticipar la edad legal para pensionarse. Puedes realizar este tipo de cotizaciones en la cuenta de Cotizaciones Voluntarias (APV) hasta un monto total máximo de 600 UF al año si el depósito se realiza personalmente, o hasta por un monto de 50 UF por mes a través de tu empleador.

Depósitos Convenidos

Son aportes en dinero que el trabajador puede convenir con su empleador para que sean depositados directamente en su AFP, con el único propósito de incrementar el monto de su pensión o anticiparla. Estos depósitos no constituyen remuneración para ningún efecto legal, no se consideran renta para fines tributarios, ni para determinar el derecho a Garantía Estatal de Pensión Mínima ni para el cálculo del aporte adicional si correspondiese.

Ahorro Previsional Voluntario Colectivo (APVC)

Es un mecanismo de ahorro que un empleador puede ofrecer a sus trabajadores para complementar o igualar el ahorro realizado por ellos a través de un aporte en relación a dicho ahorro. Además, entrega un beneficio tributario similar al APV individual. La oferta de estos planes de ahorro es voluntaria por parte de los empleadores, pero una vez vigente un contrato, el empleador se obliga a realizar los aportes comprometidos, cuyos términos son definidos por este.

Ahorro Previsional Voluntario APV régimen A Chile

Obligaciones y Consecuencias para el Empleador

Plazos de Pago de Cotizaciones

Las cotizaciones del Seguro Social deben ser pagadas en la AFP en que está afiliado el trabajador, hasta el día 10 del mes siguiente a aquel en que se pagó la remuneración. Si el pago se realiza por Internet, el plazo se amplía hasta el día 13 del mes, incluso si cae en sábado, domingo o festivo. En el mismo plazo, el empleador puede declararlas sin pagarlas, comprometiéndose a efectuar el pago lo antes posible. Si el empleador no declara las cotizaciones dentro del plazo, tendrá hasta el último día hábil del mes subsiguiente para acreditar el término o suspensión de la relación laboral. Cumplido este plazo y agotadas las gestiones aclaratorias, se presumirá que las cotizaciones están declaradas y no pagadas para todos los efectos de la cobranza prejudicial y judicial.

Incumplimiento del Empleador

En caso de que el empleador no pague las cotizaciones obligatorias o voluntarias, el afiliado puede requerir a la AFP que inicie acciones de cobranza. Si el empleador no cumple con esta obligación, el afiliado puede reclamar el pago presentando los antecedentes correspondientes, requiriendo en su AFP que se realice el procedimiento normado en la Circular 650 de la Superintendencia de Pensiones. El empleador será sancionado con una multa a beneficio fiscal, más los correspondientes reajustes, recargos e intereses sobre las cotizaciones adeudadas. A la Dirección del Trabajo le corresponde fiscalizar el cumplimiento de los pagos previsionales, y a la AFP seguir las acciones necesarias para el cobro.

Devolución de Pagos en Exceso

Para pedir la devolución de pagos en exceso, se completa una “solicitud de devolución de pagos en exceso” en la AFP que corresponda para determinar el monto a devolver.

Seguridad de las Cuentas: Clave de Seguridad

La clave de seguridad es una clave alfanumérica, distinta a la de acceso, que debe contener números y letras. Con ella se controla la seguridad de todos los procesos relacionados con transacciones que involucran movimientos en los saldos de alguna de tus cuentas de ahorro previsional. Puedes obtenerla de forma presencial o solicitarla a través del sitio web de la AFP, así como en las oficinas o ingresando a la Sucursal Virtual para decidir si la retiras o te la entregan en tu domicilio u oficina. La entrega es personal con tu RUT y debes activarla dentro de las 72 horas a contar de la recepción, ya que se bloquea si no la activas.

tags: #afp #dos #empleadores