El sistema de pensiones y seguridad social es complejo, y los afiliados pueden enfrentar diversas situaciones que requieren la presentación de una denuncia o un reclamo. Comprender los mecanismos disponibles para abordar estas anomalías es fundamental para la protección de los derechos de los trabajadores y pensionados.

En primera instancia, se sugiere revisar las preguntas frecuentes de las entidades pertinentes. No obstante, si la información disponible no resuelve sus inquietudes, es posible proceder con el ingreso de un formulario de consulta o un reclamo formal. Este artículo detalla uno de los procedimientos más relevantes: el Reclamo 1733, y expone un caso ilustrativo de fraude previsional que resalta las complejidades del sistema.

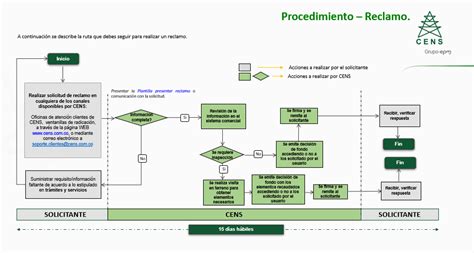

El Procedimiento de Reclamo 1733 en las AFP

Un Reclamo 1733 es el procedimiento que, con el fin de subsanar alguna anomalía, el afiliado inicia en la AFP. Este mecanismo está diseñado para resolver problemas relacionados con la administración de las cuentas de capitalización individual y otras gestiones previsionales.

Quién puede presentar un Reclamo 1733

- El afectado directo.

- Su representante.

- Un intermediario del afiliado.

Si el intermediario es una persona natural, debe identificarse con nombre, apellidos y domicilio. Si es una persona jurídica, debe hacerlo con su razón social y domicilio. El reclamo procederá cuando sea justificado por escrito con la información completa del caso.

Formas de Presentación del Reclamo

Si el reclamo está relacionado con la Cuenta de Capitalización Individual, en algunas AFP se puede ingresar directamente a través de sus plataformas web, utilizando el RUT y la clave de acceso. En estos casos, la solución se entregará por la misma vía.

Para otros temas, el Reclamo 1733 puede presentarse directamente en la AFP, detallando el problema mediante la suscripción del "Formulario de Reclamo". También es posible ingresarlo mediante una carta enviada por correo postal o a través del buzón de correspondencia de la AFP.

Contenido Mínimo del Documento de Reclamo

El documento del reclamo debe contener al menos la siguiente información:

- Identificación del afiliado:

- Nombre completo

- RUT

- Dirección completa

- Antecedentes de la presentación:

- Identificación del empleador y/o trabajador involucrado

- Descripción de la materia de la presentación

- Fecha de recepción de la presentación

- Antecedentes del rechazo (si es el caso):

- Detalle de las causas del rechazo

- Fecha de emisión del documento

- Número identificatorio del documento

- Datos referidos a la Administradora:

- Identificación de la AFP

- Identificación de la agencia, agencia especializada o centro de servicios

- Identificación del funcionario de la AFP receptor de la presentación

Al momento de la presentación del reclamo, la AFP deberá calificar si procede su tramitación de acuerdo con lo establecido. El proceso de gestión de un reclamo involucra todas las actividades tendientes a solucionar las anomalías identificadas en su presentación, así como las anexas.

Efectos del Reclamo 1733

El Reclamo 1733 causará la suspensión inmediata de cualquier proceso que se encuentre en marcha o a punto de iniciarse y que signifique modificación en la situación que tenga el afiliado en la AFP, a excepción del pago preliminar de la pensión.

Excepciones y Otros Tipos de Reclamo

Es importante notar que si el reclamo se refiere a asuntos distintos a los servicios directos de la AFP, como un dictamen de invalidez o un Bono de Reconocimiento, el procedimiento es diferente y se deben revisar las secciones correspondientes para cada caso específico.

Deudas Previsionales por Parte del Empleador

Las deudas previsionales son una causa frecuente de reclamos y problemas para los afiliados. La legislación establece obligaciones claras para los empleadores:

- Si el empleador está atrasado en el pago de las cotizaciones de sus trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

- En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

Aquellos empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Casos de Fraude y Dificultades en el Sistema Previsional: Un Ejemplo

A pesar de los procedimientos de reclamo existentes, los afiliados pueden encontrarse en situaciones complejas, como las generadas por fraudes. Un ejemplo vívido de esto es el caso de un arquitecto que enfrentó una deuda previsional inexistente.

Inicio del Problema: Embargo Inesperado

En marzo de 2010, una patrulla de Carabineros llegó al domicilio del arquitecto en Osorno con una orden de embargo, sin que él ni su familia tuvieran conocimiento de la razón. La única información disponible para el receptor judicial era un número de causa en el Juzgado de Letras del Trabajo de Osorno. Al investigar, el arquitecto descubrió que AFP Provida lo había demandado por una supuesta deuda de cotizaciones impagas, que ascendía a poco más de $201.000 distribuidos en dos causas distintas.

Descubrimiento del Fraude

Tras acudir a AFP Provida y presentar la documentación solicitada, la supuesta deuda fue eliminada en un par de meses, y ambos juicios concluyeron en agosto de 2010. Sin embargo, la historia no terminó allí. Tiempo después, al intentar inscribirse como tasador en el Serviu, se le solicitaron informes Dicom y descubrió que, aunque la deuda previsional con la AFP había desaparecido, ahora Fonasa le realizaba un cobro.

Al intentar obtener información en el Instituto de Previsión Social (IPS), no recibió ninguna. Esta situación lo llevó a presentar una denuncia en junio de 2012 en la Fiscalía Local de Osorno por falsificación o uso malicioso de documento público. La investigación de la Policía de Investigaciones (PDI) reveló que la persona a la que supuestamente "debía" el dinero era una mujer de 65 años de Curicó, a quien supuestamente había contratado como temporera por dos meses con un sueldo cercano a los $750.000.

La mujer declaró ante la PDI que no conocía al arquitecto, que jamás lo había visto y que nunca había estado en Osorno. Además, afirmó nunca haber trabajado bajo contrato ni haber cotizado en el sistema previsional. La PDI tuvo acceso a dos declaraciones de Previred donde, salvo el nombre y RUT del arquitecto, ninguno de los datos (dirección en Curicó, número de teléfono) le pertenecían e incluso la dirección no existía.

Dificultades en la Resolución

Con esta información, el arquitecto regresó al IPS, donde le aconsejaron "demandar", pero la identidad del demandado era incierta, ya que la mujer involucrada había declarado no tener relación alguna con los hechos. El IPS, en este caso, parecía funcionar como un intermediario que cobraba una declaración realizada con su nombre sin mayor verificación.

Este caso no fue aislado; otras personas reportaron situaciones similares: cobros por cotizaciones a supuestos "empleados" que no conocían y con los que no tenían ningún vínculo laboral. Esto sugería un mecanismo fraudulento para cobrar deudas inexistentes.

La estafa de las pensiones | Versión completa

Consecuencias Personales y Burocráticas

Ante la falta de solución por parte de las instituciones, el arquitecto presentó denuncias en la Contraloría, las superintendencias de Isapres y de Pensiones, e incluso en Fonasa. Sin embargo, se encontró con un "vacío" burocrático, donde las instituciones se responsabilizaban unas a otras, obligándolo a recorrer distintas oficinas sin obtener una solución definitiva. Estos montos, a menudo bajos (entre $80.000 y $100.000 pesos), son frecuentemente pagados por las personas para evitar mayores problemas y gastos, lo que perpetúa el fraude.

Incluso la Inspección del Trabajo confirmó la inexistencia de un vínculo laboral entre el arquitecto y la supuesta empleada. A pesar de todos los antecedentes y las irregularidades comprobadas, el sistema no ha eliminado la deuda. En el IPS no resuelven su problema, y en la fiscalía le indican que, mientras no haya un juicio, nadie fallará su absolución, lo que nuevamente lo remite a demandar sin un claro demandado.

Las consecuencias personales son significativas: ya no puede ejercer como tasador del Serviu debido a su registro como deudor, no puede postular a créditos, tuvo problemas al intentar vender su casa y se le restringe la salida del país, todo por una deuda que ha probado ser fraudulenta.