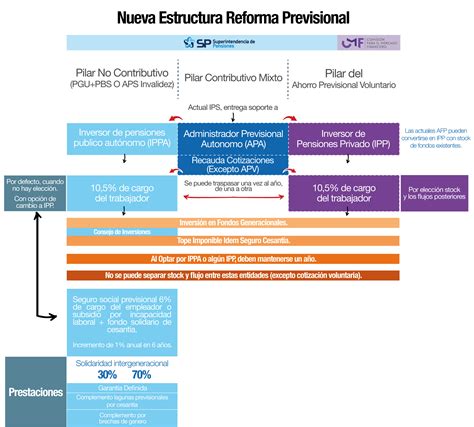

El sistema de pensiones en Chile se estructura principalmente a través de las Administradoras de Fondos de Pensiones (AFP), un mecanismo de ahorro previsional obligatorio diseñado para garantizar una pensión futura a los trabajadores. Este sistema se basa en la capitalización individual, donde los aportes de cada afiliado se acumulan en una cuenta personal y son de su exclusiva propiedad.

Introducción al Sistema de AFP en Chile

La cuenta obligatoria de la AFP es un mecanismo de ahorro previsional obligatorio, donde se depositan las cotizaciones obligatorias de los trabajadores dependientes e independientes de Chile, sin importar su nacionalidad. Este monto es 100% de propiedad del trabajador y está destinado para su futura pensión.

Cotizaciones Previsionales Obligatorias

¿Qué son y cómo se calculan?

Las cotizaciones previsionales obligatorias son aportes mensuales calculados como un porcentaje de la renta imponible de los trabajadores dependientes e independientes, con un tope imponible. Actualmente, este porcentaje corresponde al 10% de la renta imponible mensual del trabajador.

A este 10% se suma un aumento gradual incorporado por la Reforma Previsional, que inició en agosto de 2025 con un 0,1% adicional. Este porcentaje se suma cada mes a la cuenta obligatoria del trabajador y va creciendo de acuerdo con la rentabilidad del multifondo que el afiliado haya elegido.

- Para los trabajadores dependientes, el aumento gradual es obligatorio con cargo al empleador.

- Para los trabajadores independientes, el aumento es voluntario y, a partir del 2028, se vuelve obligatorio.

En la actualidad, el tope imponible para estas cotizaciones es de 90 UF ($3.585.755 aproximadamente a marzo de 2026). Esto significa que si la renta imponible de un afiliado es mayor al tope imponible, el afiliado solo ahorrará el 10% más el aumento gradual del tope imponible.

Comprobación de Cotizaciones

El 10% más el aumento por la reforma de la renta imponible mensual se deposita directamente en la cuenta de ahorro obligatorio en la AFP elegida. Para comprobar que este porcentaje se esté descontando del sueldo, los trabajadores pueden revisar su liquidación de sueldo que entrega el empleador o descargar su certificado de cotizaciones en el sitio privado de su AFP de manera 100% gratuita.

Las Comisiones de las AFP

Adicional al 10% y su aumento gradual correspondiente a la cotización obligatoria, las AFP pueden cobrar una comisión por la administración de los fondos ahorrados por el trabajador. Tanto el porcentaje de cotización previsional como la comisión de las AFP están regulados por la legislación de Chile y la normativa de la Superintendencia de Pensiones.

En Chile, la AFP que cobra la menor comisión es UNO afp, con una comisión de 0,46% sobre la renta imponible mensual. Esto significa que, por administrar los ahorros y hacer gestión sobre ellos para que renten en los 5 multifondos, UNO afp cobra un 0,46% de la renta imponible mensual. Al pagar una menor comisión, el sueldo líquido del trabajador aumenta y puede significar un ahorro en comisión al año de hasta $420.000, dinero que puede destinarse a ahorro o a otros fines.

| AFP | Comisión sobre Renta Imponible Mensual |

|---|---|

| UNO afp | 0,46% |

| Otras AFPs (ejemplos de rangos) | Entre 0,58% y 1,45% |

Trabajadores Independientes y su Obligación de Cotizar

Desde 2019, la ley establece la incorporación de los trabajadores independientes que emiten boletas de honorarios a los regímenes de protección social. Todos los trabajadores que boletean por 5 o más Ingresos Mínimos Mensuales en el año calendario están obligados a cotizar y ahorrar para su futura pensión.

Mecanismo y Plazos de Cotización

Esta obligación de cotizar se hace en la declaración anual de impuestos, conocida como Operación Renta, que se realiza entre marzo y abril de cada año, con cargo a las retenciones del año anterior. Estas cotizaciones se pagan cada vez que se realiza la declaración de renta y cubren el periodo entre julio del año de pago de las cotizaciones y junio del año siguiente (12 meses).

Además, se estableció un mecanismo de aumento gradual en la retención de impuestos del 10% que afecta las boletas de honorarios. El aumento en la retención informado por el Servicio de Impuestos Internos de Chile será de 0,75% por año, hasta llegar a 17% en 2028. No se deben hacer trámites adicionales, ya que la Tesorería General de la República (TGR) es quien se encarga de realizar los pagos de cotizaciones a cada institución.

Adicionalmente, la Reforma Previsional incorporó un aumento gradual destinado a la cuenta obligatoria. Este aumento inició en agosto de 2025 con un 0,1% y es de carácter voluntario para los trabajadores independientes, el cual a partir del 2028 pasará a ser obligatorio.

Exenciones para Independientes

Los trabajadores independientes también tienen la opción de eximirse de cotizar para pensión bajo ciertas condiciones. Para eso, deben manifestarlo por escrito tanto a su empleadora o empleador (si aplica), como a la administradora de fondos de pensiones (AFP) en la que se encuentran afiliados.

La Edad de Jubilación en Chile

En Chile, la edad de jubilación es a los 60 años para mujeres y 65 para hombres. Este hito marca el inicio de una nueva etapa donde el ahorro previsional obligatorio y la rentabilidad obtenida por la AFP durante todos los años en que el trabajador cotizó se transforman en una pensión cuando el trabajador así lo decida. No es obligación pensionarse a la edad legal de jubilación, pero desde el momento en que los trabajadores cumplen dicha edad, pueden iniciar su proceso de pensión.

La PAFE (Pensión Autónoma Financiera Especial) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

Los Multifondos: Opciones de Inversión y Rentabilidad

En finanzas, los "fondos" son instrumentos de ahorro que funcionan como una piscina, reuniendo dinero de inversionistas (personas o instituciones). El total del dinero que recauda el fondo se invierte en activos financieros (acciones, bonos u otros), esperando que valgan más en el futuro. Para recaudar este dinero e invertirlo en instrumentos que tengan ganancias a largo plazo, es necesario contar con un administrador que se haga cargo de hacer crecer las inversiones.

Existen distintos tipos de fondos: de inversión, mutuos o de pensiones. En el caso de los fondos de pensiones, los "inversionistas" son todos los trabajadores que cotizan (o han cotizado alguna vez) para su futura pensión.

La ganancia solo se hace efectiva si el inversionista "vende" las cuotas del fondo. De no ser así, su ahorro sigue siendo invertido y cambia su valoración día a día. En el caso de los fondos de pensiones, la liquidación de las inversiones se realiza solo en el momento de jubilar. Por eso, es fundamental evaluar la rentabilidad a largo plazo, ya que el ahorro comienza desde el inicio de la vida laboral.

Tipos de Multifondos

El diseño del Sistema de Pensiones reconoce la necesidad de contar con varias opciones para invertir los ahorros previsionales. Por ello, existen cinco opciones de inversión, llamadas multifondos, que se diferencian en rentabilidad y volatilidad esperada (cuánto se espera que fluctúen en el tiempo).

- Fondo A: Es el que tiene mayor rentabilidad y volatilidad esperada (más riesgoso).

- Fondo B: Riesgoso.

- Fondo C: Intermedio.

- Fondo D: Conservador.

- Fondo E: Más conservador.

Según el riesgo que se quiera correr y considerando las recomendaciones por edad realizadas por expertos, los afiliados pueden escoger libremente entre los cinco multifondos.

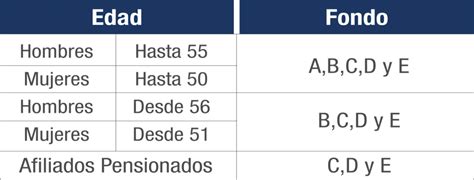

Restricciones por Edad en la Elección de Fondos

La ley establece ciertas restricciones para la elección del tipo de fondo de pensiones según la edad del afiliado. A partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio. En su lugar, pueden optar por destinar ese ahorro entre los fondos B, C, D y E.

Marco Legal y Regulación del Sistema

Uno de los objetivos de las Administradoras de Fondos de Pensiones (AFP), que tienen giro único, es administrar los ahorros para la pensión de los trabajadores y trabajadoras de Chile. Este mecanismo protege el ahorro previsional obligatorio al no poder destinarse para otros fines, incentivando a las AFP a competir sobre variables previsionales, tales como rentabilidad, comisiones y calidad de servicio.

Para seguridad de los afiliados y transparencia del sistema, las AFP están reguladas por la Superintendencia de Pensiones, institución que revisa que se cumplan al pie de la letra todas las disposiciones legales del Decreto Ley N°3.500.

Elección de AFP y Licitaciones

Una de las decisiones que pueden tomar libremente los afiliados, después de un año de cotizar, es qué AFP quieren que administre sus ahorros. Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una AFP.

Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales, pero en el caso de los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Sin embargo, si la licitación de cartera de nuevas y nuevos afiliados es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Obligaciones de Transparencia

Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias en las que se atienda público a través de un panel, tablero o pizarra que debe mantener actualizado.

Rol de Entidades y Obligaciones de Empleadores

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones.

Para los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte del empleador dentro de los 10 primeros días del mes siguiente del que se devengaron las remuneraciones. Si el empleador está atrasado en el pago de las cotizaciones de sus trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

Es importante destacar que los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Otros Tipos de Ahorro Previsional

Además del ahorro previsional obligatorio, el sistema chileno ofrece opciones de ahorro voluntario para complementar la futura pensión:

- Cuenta de Ahorro Previsional Voluntario (APV): Puede abrirse en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Evolución Histórica del Sistema de Pensiones en Chile

Antes del actual sistema de AFP, Chile contaba con un Sistema de Reparto. Este modelo fue administrado a través de las cajas previsionales, las que establecieron de forma autónoma condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos iban a un fondo común con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios.

El año 1980 se instauró un nuevo modelo llamado «Sistema de AFP» o «Sistema de capitalización individual» (Decreto Ley N°3.500), manteniendo algunos afiliados en el antiguo sistema de reparto.

Posteriormente, la Reforma al Sistema de Pensiones (Ley 20.255), vigente desde el año 2008, amplió la cobertura y el soporte estatal. Esta reforma estableció un Pilar Solidario con financiamiento Estatal, como complemento al sistema de capitalización individual, beneficiando a hombres y mujeres que cumplen ciertos requisitos, incorporando aproximadamente a 450.000 hombres y 750.000 mujeres como beneficiarias.