Elegir la administradora de fondos de pensiones (AFP) adecuada en Chile va mucho más allá de fijarse solo en la rentabilidad anual. En el sistema chileno, estar o no en una AFP no es una opción, sino una obligación. Ya seas trabajador dependiente o independiente (estos últimos de forma gradual, desde 2012), debes imponer en una AFP. Esto constituye la base para que, al momento de retirarse del mercado laboral y jubilar, puedas obtener los recursos previsionales ahorrados y así financiar una pensión de vejez. Es por ello que tomar la decisión sobre cuál AFP elegir no es un asunto para tomar a la ligera.

Factores Clave al Elegir una AFP

Cuando se piensa en la pensión o en elegir una AFP, dos conceptos aparecen siempre: comisión y rentabilidad. Ambas importan, pero la decisión debe considerar otros elementos:

- Rentabilidad: Refleja cuánto gana (o pierde) un afiliado por mantener la plata dentro de una AFP. Se debe considerar tanto la rentabilidad pasada o histórica (por ejemplo, del último año o 36 meses), como la reciente. Sin embargo, es crucial recordar que la rentabilidad pasada ayuda a comparar, pero no asegura resultados futuros. La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

- Comisiones: Es el dinero que cobra la AFP por administrar los ahorros. Se calcula sobre la remuneración imponible del afiliado.

- Calidad del servicio: Aunque aún no existen datos públicos y comparables para armar un ranking confiable sobre este punto, es un factor importante a considerar.

Rentabilidad vs. Comisión: ¿Qué influye más en tu pensión?

La gran pregunta es: ¿Cuál es más importante para tu pensión futura? La respuesta corta es simple: ambas son importantes, pero si miramos el largo plazo, la rentabilidad puede marcar una diferencia mucho más grande. La comisión es un costo fijo que se paga todos los meses, independiente de si el fondo gana o pierde. La rentabilidad es el motor real del crecimiento de tu ahorro; a mayor rentabilidad, mayor será el monto que acumules para tu pensión.

- Comisión: Es el costo que pagas a tu AFP todos los meses por administrar tus ahorros. Se descuenta automáticamente de tu sueldo imponible. Es un gasto fijo; da lo mismo si tus ahorros ganan o pierden: la comisión siempre se paga. Una comisión baja no garantiza un buen resultado final.

- Rentabilidad: Es cuánto ganan (o pierden) tus ahorros con el tiempo, dependiendo de cómo invierta tu AFP. Si tu fondo rentó bien, tu saldo crece. Si rentó mal, tu saldo puede crecer menos o incluso bajar.

Es importante destacar que la rentabilidad que ves ya incluye todos los costos, incluida la comisión. Es decir, refleja exactamente cuánto crecieron tus ahorros después de descontar la comisión. No necesitas hacer cálculos adicionales.

La rentabilidad funciona como una especie de efecto bola de nieve: lo que ganas este año se suma al total, y al año siguiente ganas sobre ese nuevo monto, una y otra vez. Aunque al principio parezca poco, con el tiempo la diferencia puede sumar varios millones de pesos más en tu cuenta. Esto se llama interés compuesto, y es una de las claves para que tus ahorros crezcan con fuerza a lo largo del tiempo.

Ejemplo de Comparación:

Puede pasar que una AFP cobre más, pero rente mejor. Si esa rentabilidad se mantiene, el afiliado terminará con más ahorro, a pesar de pagar una comisión un poco más alta. Por ejemplo:

- AFP A cobra 0,8% de comisión y rentó 5% anual.

- AFP B cobra 1,2% de comisión y rentó 7% anual.

Aunque AFP B cobra más, su rentabilidad podría hacer que se termine con mucho más dinero ahorrado al jubilarse.

Para hacer una comparación justa entre AFPs, se recomienda:

- Comparar dentro del mismo tipo de fondo (por ejemplo, fondo C vs. fondo C).

- Revisar rentabilidades en distintos plazos: 1, 5 o 10 años.

- No fijarse solo en el último año. La consistencia en el tiempo es más importante.

- Revisar la comisión, pero no tomarla como único criterio.

Tipos de Fondos de Pensiones y su Composición

La AFP administra el ahorro, pero el riesgo lo marca principalmente el tipo de fondo en el que se está. La Superintendencia de Pensiones publica mensualmente el ranking de rentabilidad de las AFP, lo que permite ver cómo rentaron los Fondos A, B, C, D y E en cada AFP y así evaluar su desempeño. Si se tienen menos de 5 años cotizando, se debe elegir la AFP con menor comisión.

La composición de los fondos varía según el nivel de riesgo:

- Fondo de Pensiones Tipo A (Mayor riesgo): Es el más expuesto a renta variable. Su rentabilidad se explica principalmente por el retorno positivo de las inversiones en acciones nacionales.

- Fondo de Pensiones Tipo B (Riesgo moderado-alto): Compuesto en torno a un 60% por activos de renta variable, con un 46% en el extranjero y un 14% en Chile. Su rentabilidad se explica principalmente por el retorno positivo de las inversiones en acciones nacionales.

- Fondo de Pensiones Tipo C (Riesgo moderado): Compuesto cerca de un 40% por activos de renta variable, con un 29% en el extranjero y un 11% en Chile. Su rentabilidad se explica principalmente por el retorno positivo de las inversiones en acciones nacionales.

- Fondo de Pensiones Tipo D (Riesgo moderado-bajo): Compuesto cerca de un 20% por activos de renta variable, con un 13% en el extranjero y un 7% en Chile.

- Fondo de Pensiones Tipo E (Menor riesgo): Es el más conservador, compuesto en un 95% de instrumentos de renta fija, donde el 87% son en Chile y el 8% en el extranjero.

Panorama Actual de las AFP en Chile (Datos al 2026)

De acuerdo con los reportes consolidados al primer trimestre de 2026, la AFP Habitat se mantiene como la gestora con mayor volumen de recursos, alcanzando un 26,8% de los activos totales del sistema. Le siguen AFP Provida (20,5%), AFP Capital (18,2%) y AFP Cuprum (17,4%), quienes concentran el capital de los segmentos de mayores ingresos.

Si bien el volumen de afiliados es un termómetro de la masa crítica de cada administradora, es importante recordar que este número suele estar influenciado por los procesos de licitación de nuevos cotizantes. AFP Modelo lidera el mercado con 2.920.500 afiliados aproximadamente.

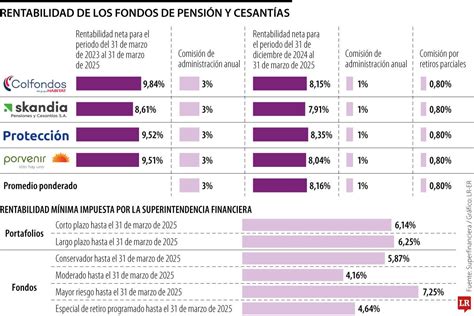

Comisiones y Rentabilidad Específicas

La AFP que cobra menos comisiones es AFP Uno con una comisión del 0,49%. Mientras que la AFP con comisión más elevada es AFP Provida con 1,45%. Para quienes priorizan bajas comisiones, AFP Uno mantiene la tasa más conveniente del mercado: 0,49%. La estructura de comisiones por AFP de la Cuenta Obligatoria es:

- PlanVital: 1,16%

- Capital: 1,44%

- Cuprum: 1,44%

- Habitat: 1,27%

- Modelo: 0,58%

- Provida: 1,45%

- Uno: 0,46%

En rentabilidad, Habitat destaca en los fondos A y D, mientras que Cuprum se posiciona fuerte en B, C y E. Los afiliados que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Análisis Crítico de la Gestión de Inversiones de las AFP

En los últimos meses ha existido un gran debate en torno a las pensiones insuficientes recibidas por muchos chilenos después de una vida de trabajo. Esto ha llevado a cuestionar si las AFPs invierten en forma óptima las pensiones (lo que en términos financieros es conocido como la ‘rentabilidad’ de los fondos de pensiones).

Potenciales mejoras en términos de las rentabilidades de los fondos de pensión podrían solucionar muchos de los problemas actualmente existentes, incluyendo el problema de bajas pensiones que muchos chilenos podrían recibir en el futuro.

Mecanismos Regulatorios e Incentivos (Decreto Ley 3500)

Se han analizado los mecanismos que la regulación chilena contempla en relación a generar incentivos para que las AFPs desarrollen buenas inversiones.

Artículo 40: Inversión Propia de las AFP

Esta regulación estipula que las AFPs tienen que invertir de su ‘bolsillo’ en los mismos fondos de pensiones que ellas administran, una cantidad equivalente a un 1% de cada fondo que manejan. Lo cual pareciera ser un incentivo razonable para que las AFPs inviertan bien las pensiones de los chilenos, ya que toca directamente su dinero.

Sin embargo, gran parte del ‘negocio’ de las AFPs no consiste en invertir bien su propio dinero en los fondos de pensiones, sino en ‘capturar’ una mayor cantidad de afiliados que paguen ‘comisiones’ por administración. Entre los años 2009 y 2015, el promedio del ratio (Ingresos Comisiones por Administración) / (Ingresos Ordinarios Totales) fue de un 0.95. Esto significa que un 95% de los ingresos de las AFPs provienen de las comisiones de administración, por lo que los ingresos emanados del dinero invertido por las AFPs no representan una parte importante del ‘negocio’ de estas compañías.

El actual modelo de ‘negocios’ de las AFPs podría generar que estas se concentren más en la parte ‘comercial-ventas’ del negocio (para capturar más afiliados), en vez de enfocarse en la parte ‘financiera’ (es decir, en invertir óptimamente las pensiones de los chilenos). Los ingresos por comisiones que los afiliados pagan mensualmente han generado que las AFPs tengan altísimas rentabilidades para sus dueños, comparado con otro tipo de industrias, llegando a generar un promedio de la rentabilidad financiera (ROE) muy elevado entre 2009 y 2015.

Comisiones de las AFP | Triálogo

Artículo 37: Comparación de Rentabilidades y Estrategias de Copia

Este artículo estipula un mecanismo para poder comparar las rentabilidades de los fondos manejados por las AFPs, utilizando el ‘promedio’ de la rentabilidad de todos los fondos similares de otras AFPs en los últimos 36 meses. Si la rentabilidad de un fondo está por debajo de este promedio, la AFP debe pagar una penalidad.

Este mecanismo puede generar varios problemas:

- Incentivo a copiarse: Las AFPs tienden a ‘copiarse’ entre sí las estrategias de inversión, generando una rentabilidad parecida. Esto es beneficioso para las AFPs porque, si se copian (manteniéndose dentro de los límites de rentabilidad inferior relativo al promedio), ninguna pagaría penalidades.

- Reducción de costos: Es más fácil y ‘barato’ copiar las estrategias de otros, que tener un mejor equipo de inversiones buscando oportunidades. Esto permite destinar más recursos a la parte ‘comercial-ventas’.

La copia de estrategias es posible gracias al Artículo 26 del Decreto de Ley 3500, que establece la publicación de la composición de la cartera de inversión de cada uno de los Fondos de Pensiones. Aunque esta información se publica con un rezago de cuatro meses (o un mes para la composición agregada), es útil para copiar estrategias, ya que las AFPs no pueden cambiar la totalidad de sus inversiones mes a mes debido a los costos de transacción.

Consecuencias de Estrategias de Inversión Sub-óptimas

¿Qué pasa si las AFPs se copian las estrategias de inversión, pero dichas estrategias no son las óptimas? Este escenario es peligrosamente equivocado en varios aspectos:

- Rentabilidades sub-óptimas: Esto generaría rentabilidades sub-óptimas para los fondos de pensiones, sin que las AFPs reciban ninguna penalidad.

- Falta de diversificación: Una de las claves de inversiones sanas en finanzas está relacionada con el concepto de diversificación ("no poner los huevos en la misma canasta"). Si todas las AFPs se equivocan con la misma estrategia, esto podría generar masivas pérdidas en los fondos de pensiones de forma generalizada.

Por lo tanto, los mecanismos regulatorios contemplados en los Artículos 37 y 40 del Decreto de Ley 3500 podrían no generar un efecto positivo (o incluso un efecto negativo) en cómo las AFPs realizan sus estrategias de inversión.

La Frontera Eficiente de Inversión como Referencia

Para analizar las rentabilidades de las AFPs, se han utilizado datos diarios de 15 índices que reflejan el comportamiento de distintos mercados nacionales e internacionales entre 2009 y 2015. Con estos datos, se determinó la ‘frontera eficiente de inversión’, una relación que refleja el retorno ‘óptimo’ de una inversión dado un nivel de riesgo (medido con la desviación estándar).

El concepto de ‘frontera eficiente de inversión’ es crucial, ya que muestra cuál sería una inversión ‘óptima’ dado un nivel de riesgo. Una inversión óptima debería estar cercana a esta frontera, lo que significa que la diferencia entre la frontera eficiente y la rentabilidad de los fondos de pensiones no debería ser estadísticamente significativa.

Dado que las AFPs reciben comisiones por ‘administración’ de los fondos de pensión, se esperaría que invirtieran ‘óptimamente’ el dinero de los fondos de retiro, utilizando técnicas modernas de inversión. Si no fuera el caso, una mejor alternativa sería simplemente invertir en los índices utilizando algoritmos automáticos, a través de activos como los ‘fondo negociable en el mercado’ (ETF).

La ‘frontera eficiente de inversión’ es un mejor punto de referencia que el ‘promedio’ de las rentabilidades de los mismos fondos (el que actualmente contempla la regulación en el Artículo 37 del Decreto de Ley 3500). Además, es uno de los conceptos básicos de finanzas, conocido por cualquier profesional del mundo financiero.

Evidencia de Rentabilidades Sub-óptimas

Un análisis de los fondos administrados por las AFPs mostró que, en términos estadísticos, están significativamente por debajo de la frontera eficiente. Esto indica que las AFPs no estarían invirtiendo en forma óptima los fondos de pensiones y que, por lo tanto, hay espacios para mejorar. Es importante considerar que los distintos fondos de pensiones tienen restricciones con respecto a las proporciones que se pueden invertir en diferentes tipos de activos financieros, tanto en el mercado nacional como internacional, establecidas en el “Régimen de Inversión de los Fondos de Pensiones” de la Superintendencia de Pensiones.

Algunos podrían argumentar que la frontera eficiente no incluye costos de transacción, haciendo la comparación injusta. Sin embargo, los afiliados pagan ‘comisiones por administración’ precisamente para que las AFPs inviertan ‘óptimamente’ utilizando técnicas avanzadas de inversión.

Otros Servicios y Consideraciones de las AFP

Para informarse sobre la rentabilidad de su Fondo de Pensiones, las comisiones y la calidad de servicio de las AFP, los afiliados pueden revisar el sitio web de la Superintendencia de Pensiones (www.spensiones.cl).

En el mundo de las AFP y el sistema previsional, hay términos que pueden generar confusión:

- Cotización: Es el 10% de tu sueldo imponible que se destina directamente a tu futura pensión. A partir de las cotizaciones de agosto de 2025, se suma un 0,1% adicional de cargo del empleador, al 10% de cargo del trabajador. Este porcentaje siempre es el mismo, independiente de la AFP en que se cotice.

- Comisión: Es lo que cobra cada AFP por administrar los fondos. Al ser parte de una AFP con una comisión baja, se descuenta un monto menor del su sueldo por este concepto, aumentando el ingreso líquido.

Servicios en línea de las AFP

Las AFPs ofrecen diversos servicios en línea para sus afiliados, que requieren el uso de la Clave de Acceso y Clave de Seguridad:

- Cambio de AFP: Permite cambiarse de una AFP a otra.

- Cambio de Fondo de Pensiones: Permite mover los ahorros previsionales hacia el Fondo de Pensiones que se elija, según las preferencias por riesgo y horizonte de tiempo.

- Apertura de Cuenta APV: Permite abrir una cuenta de Ahorro Previsional Voluntario (APV) para ahorrar más y mejorar el monto de la futura pensión, independiente de si se está afiliado o no a esa AFP.

- Cambio de Régimen Tributario APV: Permite cambiar el régimen tributario de la cuenta voluntaria (régimen letra a) o régimen letra b)), según sea conveniente para el nivel de ingreso.

- Giros de Cuentas Voluntarias: Permite realizar giros desde las cuentas de ahorro voluntario (Cuenta 2) y de capitalización de cotizaciones voluntarias (APV) y requerir el depósito en una cuenta corriente, vista o RUT.

- Cartola Histórica: Permite obtener un documento donde se registran los movimientos realizados en la cuenta de capitalización obligatoria y en las voluntarias.

- Consultas y Reclamos: Permite ingresar una consulta o reclamo a la AFP mediante un formulario de contacto.