Las Administradoras de Fondos de Pensiones (AFP) en Chile tienen la fundamental misión de gestionar los ahorros para la jubilación de todos los chilenos y chilenas. Como parte de este proceso, las AFP emiten un documento crucial conocido como cartola, el cual proporciona información detallada sobre los movimientos de la cuenta individual de cada afiliado.

¿Qué es y para qué sirve la Cartola de las AFP?

La cartola es un documento informativo que las AFP envían a sus afiliados de manera periódica. Su principal propósito es mantener informado al cotizante sobre la evolución de sus ahorros previsionales. Este reporte detalla las entradas y salidas de dinero de la cuenta individual durante un período específico, permitiendo al afiliado tener un seguimiento claro de su patrimonio para la jubilación.

La entrega de la cartola tiene una periodicidad cuatrimestral, lo que significa que se envía cada cuatro meses, sumando un total de tres veces al año. Este documento resume los movimientos ocurridos en los últimos cuatro meses, incluyendo imposiciones, rentabilidad generada por las inversiones y las comisiones cobradas por la administradora.

Información Clave Contenida en la Cartola

La cartola cuatrimestral proporciona una visión completa del estado de la cuenta individual. Entre la información más relevante se encuentra:

- Ahorro al final del período: Representa el saldo total después de considerar las imposiciones, la rentabilidad obtenida y las comisiones aplicadas durante el cuatrimestre.

- Ingresos: Detalla los aportes realizados por el afiliado y, en algunos casos, por el empleador, durante el período cuatrimestral. También puede incluir información sobre indemnizaciones por término de contrato de trabajo que se hayan destinado a la cuenta.

Para los trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por el empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. Si un empleador se atrasa en el pago, tiene la obligación de declararlas dentro de los 10 primeros días hábiles del mes siguiente. En caso de término de la relación laboral, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esta situación.

Es importante destacar que si un afiliado no ha registrado cotizaciones en el último año, su AFP le enviará la cartola de forma anual. Si no has recibido tu cartola cuatrimestral en tu domicilio, no te preocupes, existen diversas formas de obtenerla.

¿Cómo Obtener tu Cartola?

La forma más común y accesible de obtener tu cartola cuatrimestral es a través del sitio web de tu AFP. Generalmente, se requiere contar con tu Clave de Acceso para ingresar a la plataforma o a la aplicación móvil de tu administradora (como ProVida APP o Sucursal Virtual).

Además, las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias, usualmente a través de un panel o tablero actualizado. El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto de las cotizaciones para los afiliados independientes.

Entendiendo la Rentabilidad y los Fondos de Inversión

Cuando cotizas, estás ahorrando para tu jubilación. Tu AFP invierte esos ahorros con el objetivo de que crezcan y así dispongas de un mayor capital al momento de pensionarte. La Rentabilidad es precisamente la ganancia o pérdida que se obtiene como resultado de estas inversiones. Una rentabilidad positiva incrementa tus ahorros, mientras que una negativa los disminuye.

Existen cinco tipos de Fondos en los que puedes invertir tus ahorros, identificados con las letras A, B, C, D y E. Estos fondos varían en su nivel de riesgo y potencial de rentabilidad, permitiendo al afiliado elegir según su perfil y etapa de vida.

Es fundamental recordar que la rentabilidad es variable y los resultados pasados no garantizan rendimientos futuros. La información sobre aportes a la rentabilidad y cálculos de ahorro se basan en estudios y proyecciones, como el realizado por la Asociación de AFP Chile a mayo de 2021, considerando diferentes escenarios de inversión.

AFP Modelo - Videos Educativos - Rentabilidad

Comisiones y Cotizaciones

Las AFP cobran una comisión por la gestión y administración de la cuenta de capitalización individual obligatoria de sus afiliados. Esta comisión es un porcentaje de las remuneraciones y rentas imponibles mensuales.

Adicionalmente, existen otros tipos de cotizaciones:

- Cotización obligatoria: Corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope establecido en Unidades de Fomento (UF).

- Cotización adicional o comisión por depósito de cotizaciones: Destinada al financiamiento de la AFP, incluyendo el pago del seguro de invalidez y sobrevivencia (SIS).

- Cotización de cargo del empleador: Introducida por reformas previsionales, esta cotización se incrementa gradualmente con el tiempo. Su propósito es complementar el financiamiento del seguro de invalidez y sobrevivencia (SIS).

Las personas tienen la libertad de elegir la AFP en la que desean depositar sus ahorros previsionales. Sin embargo, quienes se afilian por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Seguro de Invalidez y Sobrevivencia (SIS)

El Seguro de Invalidez y Sobrevivencia (SIS) está diseñado para proteger a los afiliados y sus beneficiarios en caso de invalidez o fallecimiento. La prima de este seguro se financia, en parte, a través de las cotizaciones destinadas a la AFP.

Este seguro cubre a:

- Trabajadoras y trabajadores dependientes: Se presume la cobertura si la muerte o invalidez ocurre mientras se encuentran cotizando.

- Trabajadoras y trabajadores independientes: Quedan cubiertos por un año al cotizar en el proceso de declaración anual de impuesto a la renta.

Otras Cuentas de Ahorro

Además de la cuenta de capitalización individual obligatoria, existen otras opciones de ahorro previsional:

- Cuenta de Ahorro Previsional Voluntario (APV): Puede abrirse en AFP, compañías de seguros, bancos u otras entidades financieras, con planes aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Permite depositar recursos que pueden ser retirados en cualquier momento (con un límite de giros anuales). Estos fondos también pueden ser transferidos a la cuenta de capitalización individual para mejorar la pensión.

Los ahorros en la Cuenta 2 son de libre disposición, aunque existen límites en la cantidad de giros anuales. Las AFP pueden cobrar comisiones fijas y uniformes por cada retiro de esta cuenta.

Restricciones y Asignación de Fondos

La ley establece ciertas restricciones para la elección de fondos de pensiones según la edad del afiliado. Por ejemplo, a partir de los 51 años para mujeres y 56 años para hombres, no se puede elegir el Fondo A (el más riesgoso) para el ahorro obligatorio, debiendo optar por los fondos B, C, D o E.

Para proteger a los afiliados, la Superintendencia de Pensiones realiza licitaciones públicas de carteras de nuevos afiliados cada dos años. Si una licitación se declara desierta, los nuevos afiliados son asignados a la AFP con la menor comisión.

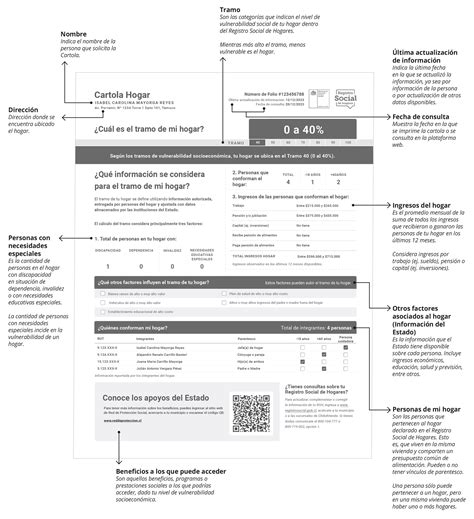

Detalles de la Cartola y Movimientos

La cartola cuatrimestral debe incluir movimientos de la cuenta individual, tanto de cotizaciones obligatorias como voluntarias, depósitos convenidos y ahorro previsional voluntario colectivo. También se emiten cartolas específicas para la cuenta de ahorro voluntario y de indemnización.

En caso de cotizaciones no pagadas, la cartola puede incluir un informe de "Estado de Morosidad". Junto con la cartola, se debe remitir la Información de Rentabilidad Anual de los Fondos de Pensiones y la información sobre comisiones y el costo previsional personalizado.

La cartola debe detallar:

- Identificación del afiliado, domicilio, cédula de identidad, fechas de afiliación.

- Tipo de Fondo.

- Valor nominal y actual del Bono de Reconocimiento, si corresponde.

- Código de movimiento para cada cargo o abono.

- Remuneración o renta imponible y especificación de su origen (renta, subsidio, gratificación).

- Monto en pesos y cuotas de otros movimientos, con su naturaleza y origen.

- Tipo de Fondo de Pensiones.

- RUT del pagador (empleador, afiliado independiente).

Para la cuenta de ahorro voluntario, se omiten ciertas expresiones como "Declarada" y "No pagada". El RUT pagador se registra con una letra que indica si el descuento fue efectuado por el empleador ("E") o un depósito directo del trabajador ("D").

Nuevas Cotizaciones y Obligaciones del Empleador

A partir de agosto de 2025, los empleadores deberán aportar un 1% adicional de la remuneración imponible de cada trabajador. Este aporte se distribuye de la siguiente manera:

- 4,5% va a la cuenta individual del trabajador.

- 1,5% para el Beneficio por Años Cotizados.

- 2,5% financia el Fondo Autónomo de Protección Previsional (FAPP).

Esta nueva cotización aplica a quienes están afiliados al sistema de pensiones de AFP (DL N° 3.500) y excluye a los cotizantes de las ex Cajas de Previsión administradas por el IPS.

Los empleadores tienen plazos específicos para pagar las cotizaciones del Seguro Social. Si el pago se realiza por Internet, el plazo se amplía. En caso de no declarar las cotizaciones a tiempo, se presume que están declaradas y no pagadas, salvo que se acredite el término o suspensión de la relación laboral.

Adicionalmente, se contempla un aumento progresivo de la cotización del empleador, sumando un 7% adicional al 1,5% actual, para un total del 8,5% de la remuneración imponible. A contar de agosto de 2045, parte de estos pagos se destinarán a la cuenta individual y disminuirán gradualmente hasta desaparecer en 2054.