El sistema previsional chileno ha experimentado una evolución significativa a lo largo de su historia. Inicialmente, el Sistema de Reparto fue administrado a través de las cajas previsionales, las que establecieron de forma autónoma condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos iban a un fondo común con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios.

En 1980, se instauró un modelo llamado “Sistema de AFP” o “Sistema de capitalización individual” mediante el Decreto Ley 3.500, manteniendo algunos afiliados en el antiguo sistema. Los Decretos Ley 3500 y 3501 fueron promulgados el 4 de noviembre de 1980, durante la Dictadura Militar en Chile, después de una serie de reuniones entre José Piñera, entonces Ministro del Trabajo y Previsión Social, y la Junta Militar de Gobierno.

El Sistema de Capitalización Individual (AFP)

El sistema de capitalización individual se financia con ahorros realizados por cada trabajador o trabajadora, a partir de una cotización mensual del 10% del ingreso imponible. Esta cotización es depositada mes a mes en una cuenta de capitalización individual, las que son administradas por las Administradoras de Fondos de Pensiones (AFP). Estos ahorros son de propiedad del trabajador o trabajadora y están sujetos a la variabilidad producida por la rentabilidad del Multifondo de inversión en el cual se encuentren los ahorros de la cuenta individual.

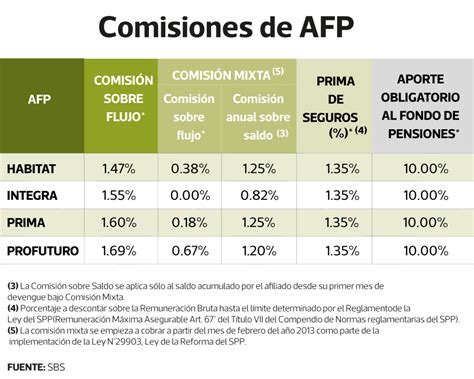

Por su labor de administración de Fondos de Pensiones, las AFP están facultadas a cobrar un porcentaje de la remuneración (sueldo bruto) como comisión a sus afiliados. Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados). Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias en las que se atienda público a través de un panel, tablero o pizarra que debe mantener actualizado.

Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, en el caso de las y los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una AFP. Si la licitación de cartera de nuevas y nuevos afiliados es declarada desierta, las nuevas y los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Cotizaciones y Financiamiento en el Sistema de AFP

Las cotizaciones en el sistema de AFP incluyen:

- Cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales con un tope de 90 Unidades de Fomento (UF).

- Cotización adicional o comisión por depósito de cotizaciones, la que es destinada al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

- Cotización de cargo del empleador, creada por la Ley N° 21.735 de Reforma Previsional, comienza con una tasa inicial de 1% que aumentará cada año, por un periodo de nueve años, hasta llegar a 7% de la remuneración del trabajador o trabajadora. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el/la afiliado/a independiente por concepto de cotizaciones en el sistema de pensiones. Para las y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte del/la empleador/a dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones.

Si el/la empleador/a está atrasado en el pago de las cotizaciones de sus trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, el/la empleador/a tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Es importante destacar que los/las empleadores/as que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Tutorial de cómo pagar las cotizaciones previsionales

Tipos de Afiliados y Coberturas

- Trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que el/la afiliado/a se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios.

- Trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año. Un trabajador independiente es aquel o aquella que percibe rentas por actividades independientes, o bien perciba rentas por Boletas de Honorarios (art. 42 N° 2 de la Ley sobre Impuesto a la Renta). Sin embargo, el/la trabajador/a independiente también tiene la opción de eximirse de cotizar para pensión, manifestándolo por escrito tanto a su empleador/a como a la administradora de fondos de pensiones (AFP) en la que se encuentre afiliado/a.

Reforma al Sistema de Pensiones y Pilar Solidario

La Reforma al Sistema de Pensiones (Ley 20.255), implementada desde el año 2008, ha beneficiado a una gran cantidad de chilenos y chilenas. Aproximadamente 450.000 hombres y 750.000 mujeres son beneficiarios del Sistema de Pensiones Solidarias, incorporando, entre otras medidas, un Pilar Solidario con financiamiento Estatal, como complemento al sistema de capitalización individual.

Opciones de Ahorro y Fondos de Inversión

Además de la cuenta de capitalización individual obligatoria, los/las afiliados/as tienen otras opciones de ahorro:

- Cuenta de Ahorro Previsional Voluntario (APV): Puede abrirse en una AFP, una compañía de seguros de vida (CSV), un banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

De acuerdo con la edad, la ley establece ciertas restricciones para las y los afiliados del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. Por esa razón, a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

La Pensión Autofinanciada de Referencia (PAFE)

La PAFE se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

El Seguro de Cesantía y Lagunas Previsionales

El Seguro de Cesantía se financia con el 3% de las remuneraciones imponibles de cada afiliado/a. Es un fondo común, propiedad de todos los afiliados de AFC Chile. Si se cumplen los requisitos, este seguro puede solicitarse en la Sucursal Virtual de afiliados.

Algunas de las causas comunes de término de contrato que pueden dar derecho a este seguro incluyen: el vencimiento del plazo convenido en el contrato, la conclusión del trabajo o servicio que dio origen al contrato, ajustes por necesidades de la empresa, caso fortuito o fuerza mayor, y quiebra del empleador.

Es muy importante que, al momento de tramitar su Seguro de Cesantía, se revise si se cumplen los requisitos para acceder al Fondo de Cesantía Solidario (FCS). Se habla de alta cesantía cuando la Tasa Nacional de Desempleo supera en un 1% la tasa promedio de los últimos 4 años. En estos casos, si se permanece cesante y ya se recibieron todos los pagos del FCS, se podrían cobrar 2 pagos adicionales.

Para acceder a estos beneficios, es necesario tener activa la cuenta en la Bolsa Nacional de Empleo (BNE) y aceptar oportunidades laborales y de capacitación. Una vez que se reciba el correo de BNE, se debe activar la cuenta dentro de 96 horas para recibir ofertas laborales y de capacitación por correo electrónico o SMS.

El beneficio del Seguro de Lagunas Previsionales, que contempla el pago de cotizaciones mientras se esté recibiendo el Seguro de Cesantía, con financiamiento de la Cuenta Individual, estará disponible desde el 1 de mayo de 2025, según la ley.

Convenios Internacionales de Seguridad Social

Los Convenios Internacionales de Seguridad Social son acuerdos que permiten a ciudadanos chilenos que trabajan en otros países, y a extranjeros que trabajan en Chile, acceder a pensiones de vejez, invalidez o muerte en otro país, si corresponde. Actualmente, Chile cuenta con 27 convenios de Seguridad Social vigentes y uno multilateral iberoamericano. Cada país establece sus propias disposiciones, requerimientos y la entrega de prestaciones o beneficios, independientemente de si la persona está o no afiliada al sistema previsional chileno (AFP o Instituto de Previsión Social).

Para solicitar la pensión bajo estos convenios, se debe ingresar al sitio web de la Superintendencia de Pensiones (SP) con la ClaveÚnica. Si un trabajador o trabajadora dependiente se traslada desde Chile a un país con convenio vigente para realizar un trabajo temporal, tiene derecho a quedar liberado del pago de cotización. Este trámite debe realizarse en el sitio web de la Superintendencia de Pensiones (SP) al menos un mes antes de la fecha del viaje.

Es importante destacar que, si no se realiza el trámite, el trabajador o trabajadora tendrá que regirse por la ley previsional del país donde vaya a trabajar, y cada convenio tiene sus propios plazos de desplazamiento y prórroga.