El sistema de pensiones chileno, administrado por las Administradoras de Fondos de Pensiones (AFP) y complementado por compañías de seguros, involucra diversas cotizaciones, comisiones y seguros diseñados para garantizar la seguridad financiera de los trabajadores a lo largo de su vida laboral y en la vejez.

Cotizaciones Obligatorias y Adicionales

La cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF), es fundamental para el financiamiento de las pensiones. Adicionalmente, existe una cotización adicional o comisión por depósito de cotizaciones, destinada al financiamiento de la AFP, que incluye el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

Una nueva cotización, creada por la Ley N° 21.735 de Reforma Previsional, comienza con una tasa inicial del 1% de la remuneración del trabajador, la cual aumentará anualmente hasta alcanzar el 7% durante un período de nueve años. Esta nueva cotización complementa el aporte actual del empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Comisiones y Elección de AFP

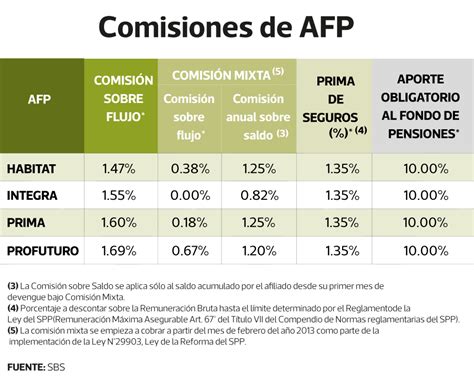

Las AFP cobran a sus afiliados una comisión por la gestión de administración de sus cuentas de capitalización individual obligatoria. Los afiliados tienen la libertad de elegir la AFP en la que desean depositar sus ahorros previsionales. Sin embargo, los trabajadores que se afilian por primera vez al sistema deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias de atención al público, mediante un panel, tablero o pizarra actualizada.

Cobertura del Seguro de Invalidez y Sobrevivencia (SIS)

El Sistema de Pensiones garantiza a los trabajadores los derechos asociados a las cotizaciones, incluyendo pensiones de vejez, invalidez y sobrevivencia.

Pensión de Vejez

Es el derecho de los afiliados a obtener una pensión una vez cumplida la edad legal exigida: 65 años para los hombres y 60 años para las mujeres. El monto de esta pensión se financia con los recursos acumulados en la cuenta previsional del trabajador a lo largo de su vida laboral. Las personas dentro del 60% más pobre de la población pueden complementar su pensión con beneficios del Pilar Solidario.

Pensión de Vejez Anticipada

La ley permite anticipar la pensión si el afiliado logra financiar un monto igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o si el monto de la pensión es igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente.

Pensión de Vejez Anticipada por Trabajos Pesados

Los trabajadores dependientes que han desarrollado labores específicas consideradas como trabajos pesados, regulados por la Ley N° 19.404, tienen derecho a obtener una pensión de vejez con una edad inferior a la legalmente exigida.

Pensión de Invalidez

Este derecho está disponible para trabajadores afiliados entre 18 y 65 años que no estén pensionados por vejez. Podría complementarse con el Pilar Solidario.

Pensión de Sobrevivencia

Este beneficio está destinado a los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales, como cónyuge, padres de hijos de filiación no matrimonial, hijos y padres.

¿Qué es el Sistema de Pensiones?

Aportes y Cuentas de Ahorro

Existen diversas modalidades de ahorro previsional:

- Cuenta de Ahorro Previsional Voluntario (APV): Puede abrirse en una AFP, compañía de seguros de vida (CSV), banco, administradora de fondos mutuos, administradora de fondos de inversión, administradora de fondos para la vivienda, administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Esta cuenta se puede abrir en la AFP de afiliación y sus recursos pueden ser retirados en cualquier momento (hasta 24 giros anuales).

Obligaciones de Empleadores y Trabajadores Independientes

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por el empleador dentro de los 10 primeros días del mes siguiente al devengamiento de las remuneraciones. Si el empleador se atrasa en el pago, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

En caso de término de la relación laboral, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar la situación. Los empleadores con deudas previsionales no podrán percibir pagos de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Los trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedan cubiertos por el período de un año. El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto de las cotizaciones para los afiliados independientes.

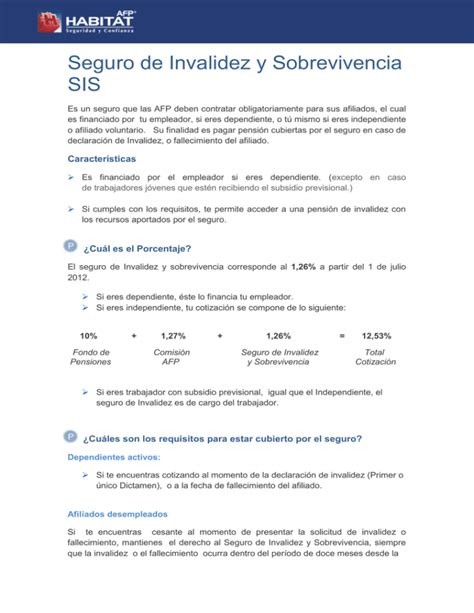

Seguro de Invalidez y Sobrevivencia (SIS)

Las AFP están obligadas a contratar conjuntamente un seguro para sus afiliados, el cual cubre los gastos en caso de ser declarado inválido (parcial o total) o fallecer, otorgando una pensión de sobrevivencia. Este seguro es financiado por los empleadores durante la vida laboral activa del trabajador, a través de una fracción de la cotización adicional o comisión que cobran las Administradoras.

En caso de invalidez transitoria, las Administradoras deben informar a la Compañía de Seguros de Vida que cubre el siniestro sobre la fecha de devengamiento de la pensión y remitir el formulario "Determinación del Ingreso Base". Las Administradoras pueden acordar con las Compañías de Seguros de Vida la forma de envío de la información, resguardando la seguridad y confidencialidad.

Restricciones en la Elección de Fondos de Pensiones

La ley establece restricciones para la elección del tipo de fondo de pensiones según la edad. A partir de los 51 años para las mujeres y 56 años para los hombres, no podrán elegir el Fondo A (el más riesgoso), debiendo optar por los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador) para su ahorro previsional obligatorio.

Licitación Pública de Carteras de Afiliados

Cada dos años, la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados para asignarlos a una administradora de fondos de pensiones (AFP). Si la licitación es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia a la AFP que cobre la menor comisión al momento de su ingreso al sistema.

Reforma Previsional y Nuevos Beneficios

El sistema solidario creado por la Reforma de Pensiones busca mejorar las pensiones de las personas jubiladas y futuras jubiladas. Entre los nuevos beneficios se encuentran:

- Beneficio por Años Cotizados: Una ayuda transitoria por 30 años, que premia la trayectoria laboral con una pensión proporcional a los años cotizados.

- Cotización con Rentabilidad Protegida (CRP): Cotización de los empleadores a partir de agosto de 2026, para financiar el Beneficio por Años Cotizados de los pensionados actuales. Estos fondos se devolverán a los trabajadores con intereses y garantía del Estado cuando se pensionen.

A las personas trabajadoras, este porcentaje se registra como un Bono de Seguridad Previsional que genera intereses y se suma a la cuenta individual de capitalización al cumplir la edad legal de pensión.

Análisis del Negocio de las AFP y Compañías de Seguros

La privatización y financiarización de los fondos previsionales han beneficiado principalmente a las Compañías de Seguros de Vida y las AFP. Entre 1985 y 2019, los activos invertidos por los Fondos de Pensiones administrados por estas entidades crecieron significativamente, mientras que las pensiones recibidas por los trabajadores no han seguido la misma tendencia.

La investigación señala que el 50% de las personas que cotizaron entre 30 y 35 años no logran construir una pensión que supere el Salario Mínimo. Las AFP han consolidado el control de negocios vinculados al sistema previsional, como PreviRed (pago de cotizaciones por Internet), DPV (custodia e intermediario de operaciones financieras) y AFC (administración de fondos de cesantía).

PreviRed opera en condiciones monopólicas, siendo de propiedad de cinco de las siete AFP existentes, y ha mostrado un crecimiento considerable en sus utilidades. De manera similar, la AFC opera bajo condiciones monopólicas, ya que ninguna otra entidad se encarga de la gestión de los fondos de cesantía.

El Depósito Central de Valores (DCV) cumple la función de intermediario en transacciones bursátiles y extrabursátiles, y sus utilidades netas han aumentado considerablemente en los últimos años.

Inversiones y Utilidades de las Compañías de Seguros de Vida

Las inversiones de las Compañías de Seguros de Vida corresponden a un 96% del total de las inversiones de las aseguradoras, y más del 75% de estas inversiones están vinculadas a las Rentas Vitalicias. Las utilidades de estas compañías han sido muy elevadas.

Entre los grupos beneficiados por las Compañías de Seguro de Vida se encuentran el grupo Matte (controlador de BICE Seguros de Vida), Metlife de Estados Unidos (propietaria de la AFP Provida) y el grupo Consorcio Financiero.

Dinámicas de Poder y Redes Familiares

Se han identificado tres dinámicas de poder en la conformación de los directorios de AFP y Compañías de Seguros de Vida:

- Tejidos familiares: Cruzamientos en los directorios que permiten a grupos económicos proteger su riqueza familiar intergeneracional.

- "Puerta giratoria": Personas que han ocupado cargos en gobiernos participan en los directorios de estas empresas, difuminando la separación entre reguladores y regulados. Ejemplos de profesionales que transitan entre el sector público y privado incluyen a Alejandro Ferreiro, Hugo Lavados, Javier Díaz y Claudio Skármeta.

- Redes de parentesco y formación: La influencia de figuras como Manuel Cruzat en la formación de empresarios y la conexión de sus redes con los directorios de estas entidades, como en el caso de Carlos Délano, Carlos Lavín, Juan Bilbao, Alfredo Moreno y Arturo Tagle. Las conexiones familiares se extienden a través de matrimonios y cargos en directorios de compañías de seguros.

El estudio también revela un perfil demográfico predominante en los directorios: la mayoría son hombres (78%) y una proporción significativa ha estudiado ingeniería comercial en la Pontificia Universidad Católica de Chile (PUC).

Las redes de poder tejidas desde los años 70 han configurado una institucionalidad previsional que favorece al gran capital, a costa de los intereses de la clase trabajadora. Figuras como Bernardo Fontaine, impulsor de las Cuentas Individuales, encarnan la intersección de diferentes capitales de poder y participan activamente en el debate sobre el sistema de pensiones.