La Superintendencia de Pensiones, con el fin de proteger a los afiliados, lleva a cabo cada dos años una licitación pública para determinar la administradora de fondos de pensiones (AFP) que administrará la cartera de nuevos afiliados al sistema de capitalización individual obligatoria. En caso de que esta licitación sea declarada desierta, la Superintendencia asignará a los nuevos afiliados a la AFP que ofrezca la comisión más baja en el momento de su ingreso al sistema.

La solicitud de incorporación a la AFP seleccionada en la licitación, o a aquella con la comisión más baja en caso de licitación desierta, debe realizarse en las sucursales o a través de la página web de la administradora. Desde el 1 de octubre de 2023 hasta septiembre de 2025, AFP Uno es la AFP con la comisión más baja, fijada en un 0,49% de la remuneración o renta imponible del afiliado.

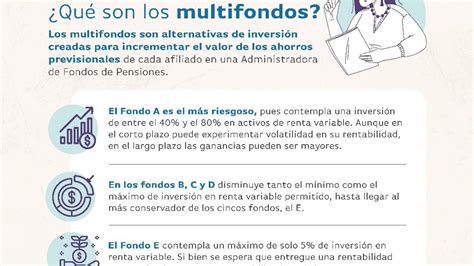

Durante el proceso de incorporación, el afiliado debe elegir el multifondo en el que se acumularán sus ahorros previsionales. Existen cinco alternativas: Fondo A, B, C, D o E. El Fondo A se caracteriza por tener la mayor rentabilidad esperada, pero también la mayor variabilidad, debido a una mayor proporción de inversión en renta variable. Por otro lado, el Fondo E presenta la menor variabilidad y rentabilidad esperada.

Aportes Voluntarios y Afiliación de Menores

Posteriormente al proceso de incorporación, los afiliados pueden comenzar a realizar aportes voluntarios a su cuenta. Estos aportes pueden ser efectuados de manera mensual o anual, con un monto mínimo equivalente al 10% de un Ingreso Mínimo para Fines No Remuneracionales. Es importante destacar que no existe una edad mínima para ser afiliado voluntario, lo que permite que los niños también ahorren para su futura pensión.

Cualquier persona que no ejerza una actividad remunerada puede afiliarse a una AFP y realizar cotizaciones en una Cuenta de Capitalización Individual. Los trabajadores independientes que no perciban rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta también pueden cotizar como afiliados voluntarios.

Proceso de Incorporación y Cotizaciones

Para formalizar la afiliación, es necesario suscribir el formulario «Solicitud de Incorporación». El plazo para realizar el pago de la primera cotización y así formalizar la afiliación es hasta el último día del quinto mes siguiente a la suscripción de la solicitud.

Los trabajadores dependientes, independientes y aquellos que deseen incorporarse como voluntarios al sistema deberán permanecer en la AFP adjudicada en la licitación (actualmente AFP Uno) por un período de 24 meses. Si un afiliado ya está en una AFP y desea cotizar como voluntario, deberá hacerlo en la misma AFP donde tiene su cuenta de cotizaciones obligatorias.

El afiliado voluntario tiene la facultad de elegir el o los tipos de fondos en los que desea mantener su cuenta personal, manifestando esta opción en la Solicitud de Incorporación. La cotización de afiliado voluntario debe incluir el pago de la cotización adicional y el Seguro de Invalidez y Sobrevivencia. Este pago puede ser mensual o un único pago por los 12 meses del año.

Comisiones y Pago de Cotizaciones

Las comisiones de AFP varían entre un 0,49% y un 1,45%. Los pagos de cotizaciones pueden realizarse a través de Previred, para lo cual es necesario crear una cuenta en dicha plataforma.

Beneficiarios y Fondos de Pensiones

En caso de fallecimiento del afiliado, existen beneficiarios que pueden acceder a los fondos de pensiones:

- Cónyuge, padres o hijos legítimos: Se consideran hijos menores de 18 años o menores de 24 años si son solteros. A estos beneficiarios no se les requerirá acreditar la posesión efectiva para retirar los fondos si estos constituyen herencia y su monto es inferior a 5 Unidades Tributarias Anuales.

- Hijos declarados inválidos: Aplica para hijos declarados inválidos antes de los 18 o 24 años (según el caso), sin importar su edad al momento del deceso del afiliado.

En ausencia de un beneficiario de pensión, los fondos constituyen herencia.

No existen límites de edad para los hijos, nietos, bisnietos y ascendientes que hayan sido declarados inválidos. Para ser considerados causantes, deben vivir a expensas de la persona trabajadora o pensionada y no pueden tener una renta igual o superior al 50% del ingreso mínimo mensual.

LAS ASIGNACIONES FAMILIARES

Asignaciones Familiares

La persona trabajadora activa debe acreditar la calidad de causante de la "carga" familiar ante la Caja de Compensación correspondiente, la cual autorizará el pago. Una vez obtenida la autorización, el empleador la pagará junto con la remuneración del trabajador, descontándola de los impuestos a pagar, ya que las asignaciones familiares son de cargo del Estado.

Por su parte, la persona afiliada pensionada debe acreditar sus "cargas" ante la entidad que le paga la pensión, la cual se las cancelará mensualmente. Si la pensión se recibe en Retiro Programado o Renta Temporal, la acreditación se realizará ante la AFP correspondiente.

A partir del 1 de julio de 1992 (Ley N° 19.152), el monto de las asignaciones familiares se diferencia según el ingreso mensual del beneficiario, determinado por la suma de los ingresos devengados durante el primer semestre del año, dividida por el número de meses con ingresos registrados.

Bono por Hijo y Otros Beneficios

El Bono por Hijo equivale al 10% de 18 Ingresos Mínimos Mensuales y comienza a generar rentabilidad desde la fecha de nacimiento del hijo. Este beneficio está dirigido a quienes trabajan y tienen entre 18 y 65 años.

En el caso de hijos adoptados, el beneficio se genera tanto para la madre biológica como para la madre adoptiva.

Si una persona estuvo pensionada con Garantía Estatal, la AFP suspenderá dicha garantía al mes siguiente de que los fondos ingresen a la cuenta de capitalización individual. Una vez que la cuenta quede en cero tras el monto del Bono por Hijo, se podrá solicitar nuevamente la Garantía Estatal.

La pérdida de la Pensión Garantizada Universal (PGU) no impide seguir cobrando mensualmente el Bono por Hijo. Si se recibe una Pensión de Sobrevivencia pero no se cuenta con una PGU, se puede solicitar el Bono por Hijo afiliándose a una AFP. Igualmente, si se pierde la Pensión de Sobrevivencia o la PGU, se puede continuar cobrando mensualmente el Bono por Hijo.

Para acceder a ciertos beneficios, puede ser necesario residir en territorio chileno por un período de 20 años (continuos o discontinuos), contados desde que se cumplieron 20 años. En casos de exilio, el período vivido en el extranjero será considerado como residido en Chile si la persona está registrada en la Oficina de Retorno y Oficina Diplomática.

Los requisitos y procedimientos para acceder a estos beneficios pueden variar, por lo que se recomienda contactar al call center ChileAtiende al 101 o al +56 4 4236 20 00 (si se está en el extranjero) para resolver dudas específicas.

tags: #afiliacion #afp #hijos