Enfocados en tus sueños, en AFP Capital nos esforzamos por ser la AFP que realmente te entiende, ofreciendo herramientas y alternativas para optimizar tus ahorros previsionales. Además de las cotizaciones obligatorias, existen diversos instrumentos de ahorro voluntario que pueden potenciar tu futura pensión. Dos de las opciones más relevantes son los Depósitos Convenidos y el Ahorro Previsional Voluntario (APV) a través de la Cuenta 2.

¿Qué son los Depósitos Convenidos?

El Depósito Convenido es un ahorro adicional diseñado para mejorar o adelantar la futura pensión de tus colaboradores. Son depósitos independientes de la Cotización Obligatoria y Voluntaria que el trabajador ha convenido con su empleador con el único objeto de incrementar sus ahorros requeridos para anticipar la pensión o aumentar el monto de la pensión.

Estos montos no tienen límite respecto a la remuneración imponible del trabajador y pueden acordarse de diferentes maneras:

- Como una suma fija pagadera en una sola oportunidad.

- Como un porcentaje de la remuneración imponible.

- Como un monto fijo mensual.

Los Depósitos Convenidos corresponden a aportes voluntarios realizados a través del empleador, lo que significa que solo pueden realizarlos aquellos trabajadores que son dependientes. Se llaman “convenidos” porque son efectuados de mutuo acuerdo entre trabajador y empleador, haciendo fundamental el rol de tu empresa para que las metas de tus trabajadores se cumplan.

Beneficios y Características de los Depósitos Convenidos

En el mercado de los APV, este instrumento de ahorro posee características especiales que lo hacen muy atractivo:

- Beneficio Tributario: Al no ser considerados renta, estos aportes no pagan impuestos. Desde el 1 de enero de 2011, el monto exento de impuestos tiene un límite de UF 900.

- Aumento de la Pensión: Los Depósitos Convenidos tienen un importante efecto en la pensión a recibir, incrementando significativamente los fondos disponibles para la jubilación.

APV y Cuenta 2: Opciones Flexibles de Ahorro

Además de los Depósitos Convenidos, AFP Capital ofrece otras modalidades de ahorro voluntario como la Cuenta 2 y el Ahorro Previsional Voluntario (APV), que te brindan flexibilidad para aumentar tus fondos para la pensión o para otros objetivos a corto y mediano plazo.

Aporte Mensual Automático desde el Sueldo

Si tienes una Cuenta 2 o un APV, puedes aportar de forma mensual y automática, descontándose directo desde tu sueldo por tu empleador. Para suscribir esta modalidad, al abrir tu Cuenta 2 o APV, debes seleccionar la opción de abono “aporte desde tu sueldo”. El primer aporte se reflejará en tus ahorros luego de dos meses de realizar la contratación y, posteriormente, todos los 10 de cada mes se depositará en tu cuenta voluntaria.

Depósito Directo

También puedes realizar un depósito directo a tu Cuenta 2 o APV a través de Previred, con cargo directo desde tu cuenta corriente o vista. Esta opción te permite ahorrar la cantidad que desees y cuando quieras. Para ello, solo necesitas ingresar a tu sitio privado en nuestro sitio web y seleccionar la opción "depósito directo".

Proceso de Suscripción y Gestión de Aportes

Para Depósitos Convenidos

Para acceder a este beneficio, el trabajador debe suscribir con su empleador, en su lugar de trabajo o en la AFP, el formulario "Convenio de Depósitos Voluntarios", el cual se encuentra disponible en cualquiera de nuestras sucursales. El documento completado debe presentarse en cualquiera de nuestras sucursales de AFP Capital.

Gestión de Aportes para Cuenta 2 y APV

Gestionar tus aportes voluntarios es un proceso sencillo y adaptable a tus necesidades:

- Errores en el Aporte del Empleador: Si tu empleador se equivoca de monto o de cuenta al hacer tu aporte mensual, procesaremos un pago erróneo y haremos el traspaso del dinero a la cuenta correcta.

- Suspensión del Aporte: Puedes suspender el ahorro en cualquier momento, de forma online e inmediata a través de nuestro sitio web.

Cabe destacar que las cotizaciones voluntarias se podrán retirar tanto como trabajador activo como una vez pensionado.

Las ventajas de tener un APV - #T13TeExplica

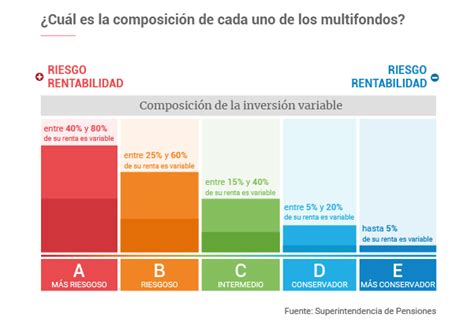

Desempeño de los Multifondos y Estrategia de Inversión de AFP Capital

La gestión de AFP Capital se enfoca en construir valor sostenible para los afiliados. Durante un reciente streaming se destacó el desempeño de los multifondos en lo que va de 2025, un período marcado por conflictos geopolíticos, ajustes en las tasas y variaciones en los principales índices bursátiles. A pesar de estos eventos, los resultados han sido positivos con retornos acumulados notables:

- Fondo A: 14,5%

- Fondo B: 13,1%

- Fondo C: 12,1%

- Fondo D: 10,2%

- Fondo E: 8,5%

En AFP Capital, "queremos que cada afiliado pueda entender, de manera simple y transparente, cómo evoluciona su patrimonio y por qué es tan importante mantener una mirada de largo plazo". Estos resultados responden a una estrategia de inversión consistente, basada en la diversificación y en un análisis exhaustivo de variables estructurales. Además, AFP Capital cuenta con una herramienta única en la industria para que los afiliados puedan ver sus ahorros y su evolución.

La transición a los fondos generacionales permitirá optimizar la relación entre riesgo y retorno a lo largo del tiempo, ya que cada persona será asignada según su año de nacimiento y el fondo se ajustará automáticamente a su horizonte de inversión.