En el sistema de pensiones chileno, comprender las cotizaciones y los porcentajes asociados es fundamental para asegurar una pensión adecuada en el futuro. Este artículo detalla la composición de las cotizaciones, los beneficios y las particularidades para distintos tipos de trabajadores, con un enfoque en la administración de AFP Capital.

El Ahorro Previsional Obligatorio

El Ahorro Obligatorio corresponde al 10,1% de la remuneración bruta que se abona mensualmente a la Cuenta Obligatoria o de Capitalización Individual del afiliado a una AFP. De este porcentaje, un 10% es descontado de la remuneración del trabajador y un 0,1% es financiado por el empleador.

Mensualmente no solo se descuenta el 10% de la remuneración bruta del trabajador, sino que además existe una cotización adicional. Esta cotización considera la Comisión de Administración y el Seguro de Invalidez y Sobrevivencia (SIS), el cual es pagado por el empleador. Todos los trabajadores dependientes están obligados a realizar este ahorro con el fin de acumular los fondos previsionales necesarios para asegurar una pensión a futuro.

Este ahorro varía por los aportes mensuales y por la rentabilidad que tenga el fondo de inversión en que se encuentra su ahorro. Tu pensión se forma a partir de tus ahorros obligatorios y la rentabilidad alcanzada a través de las gestiones de la AFP.

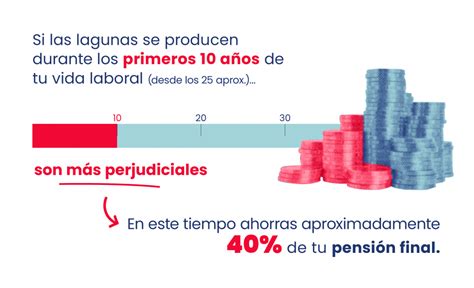

Importancia de Cotizar: Evitar las Lagunas Previsionales

Las Lagunas Previsionales son periodos en los cuales no realizas tus cotizaciones obligatorias. Los aportes no efectuados, ya sea debido a periodos de desempleo o empleo informal, no pueden ser recuperados más adelante. Esto puede reducir significativamente el monto de tu futura pensión.

Cotizaciones para Trabajadores Independientes

Toda persona natural que, sin estar subordinada a un empleador, ejerza una actividad mediante la cual obtiene un ingreso, podrá afiliarse y cotizar como independiente en el sistema previsional. Existen distintos tipos de trabajadores independientes, entre los que se encuentran:

- Trabajadores a honorarios: Quienes brindan servicios a terceros o forman parte de una sociedad profesional. Ejemplos incluyen médicos, dueños de empresa o fotógrafos.

- Trabajadores no honorarios: Aquellos que trabajan de manera autónoma y no registran renta por concepto de honorarios en el Servicio de Impuestos Internos (SII).

Obligatoriedad de Cotizar para Trabajadores a Honorarios

Para los trabajadores a honorarios, desde el año 2019 comenzó a regir la Ley 20.894, la cual obliga a cotizar en el Sistema de Seguridad Social. Esto incluye:

- Cuenta de Capitalización Individual: Se destina a la construcción de tu futura pensión y corresponde al 10% de tu renta imponible.

- Comisión AFP: Es un porcentaje que la AFP cobra por administrar tus fondos de pensiones. En AFP Capital es del 1,44%. Sin embargo, al tener periodos sin cotizaciones, tus ahorros se seguirán administrando y no tendrás que pagar comisión.

- Seguro de Invalidez y Sobrevivencia (SIS): Este seguro cubre situaciones de invalidez o fallecimiento del afiliado, corresponde a un 1,54% de tu renta imponible.

- Salud: Un 7% destinado a esta área, para Fonasa o Isapre, según corresponda.

- Seguro de Accidentes, Enfermedades Laborales + Ley SANNA: 0,93%.

Estos pagos se realizan en la Declaración Anual de Impuestos en abril de cada año, con cargo a las retenciones del año anterior.

Cobertura del Seguro de Invalidez y Sobrevivencia (SIS) para Independientes

Los trabajadores que realicen pagos previsionales de las cotizaciones (PPC), quedarán cubiertos durante el mes siguiente al pago. En el caso de los trabajadores independientes que paguen sus cotizaciones previsionales anualmente, quedarán cubiertos por el SIS a partir del mes de mayo del año en que se efectúe el pago. El periodo que dure dicha cobertura depende del monto que cotice:

- Si el trabajador cotizó por una renta imponible anual igual o superior a 7 ingresos mínimos mensuales, tendrá una cobertura anual desde el 1 de mayo del año en que pagó las cotizaciones hasta el día 30 de abril del año siguiente a dicho pago.

Beneficios del Sistema Previsional para Independientes que Cotizan

Si eres independiente y cotizas, podrás optar a los siguientes beneficios:

Pensión de Vejez

Es el derecho que tienen los afiliados al sistema previsional a obtener una pensión una vez cumplida la edad legal exigida:

- 65 años para los hombres.

- 60 años para las mujeres.

Pensión de Vejez Anticipada

Puedes pensionarte anticipadamente siempre y cuando cumplas con la condición de financiar una pensión igual o superior al 70% del promedio de las remuneraciones imponibles de los últimos 10 años.

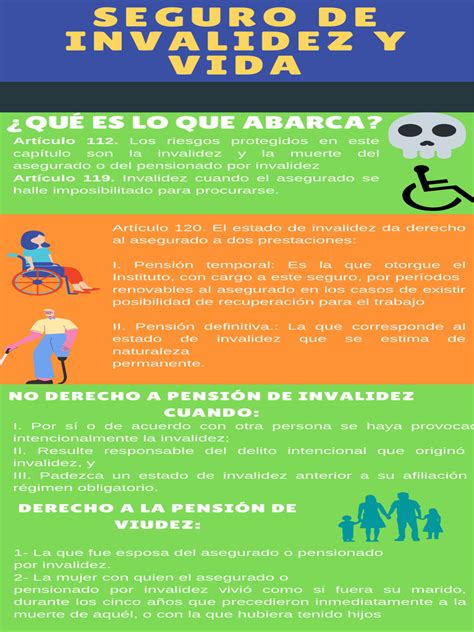

Seguro de Invalidez y Sobrevivencia (SIS)

Es un seguro que debe contratar la AFP para sus afiliados. Están cubiertos los hombres y mujeres hasta los 65 años que estén cotizando en la AFP y coticen un adicional de 1,54% de la renta imponible, y además, que hayan cotizado en el mes calendario anterior al siniestro. Los beneficios son:

- Pensión de Invalidez: En caso de que el afiliado sea declarado con invalidez parcial o total.

- Pensión de Sobrevivencia: Para la familia del afiliado, en caso de que fallezca.

Bono por Hijo

Es un beneficio para las mujeres, que incrementa el monto de su pensión a través de la entrega de un bono por cada hijo nacido vivo o adoptado. Este beneficio no se paga al momento del nacimiento del hijo, sino que junto a su pensión.

Licencias Médicas y Derechos Parentales

Al cotizar en una AFP y además en Fonasa o Isapre, tienes derecho al subsidio de licencias médicas. Y en el caso de las mujeres tienen, además, el derecho de pre y posnatal. Los hombres también tienen derecho al postnatal parental. Los requisitos para el subsidio de licencias médicas son:

- Tener 12 meses de afiliación previsional (AFP o INP) anteriores al mes en que se inicia la licencia.

- Tener al menos 6 meses de cotizaciones continuas o discontinuas dentro del periodo de 12 meses de afiliación previsional anterior al mes que se inició la licencia.

- Estar al día en el pago de las cotizaciones de salud.

¿Qué debo hacer para tramitar el pre y posnatal maternal y parental?

Derecho a Asignación Familiar

Si cotizas como independiente y acreditas tus cargas familiares en el Instituto de Previsión Social (IPS), tendrás derecho al pago de Asignación Familiar. El monto de este beneficio depende de la renta anual que hayas percibido en el año calendario anterior y será pagada en el proceso de operación renta de cada año. Para acreditar las cargas familiares debes presentar los antecedentes y declaraciones que solicites al IPS, tales como certificados de matrimonio o nacimiento, certificados de estudio, declaración de vivir a expensas, entre otros.

Derecho a Afiliarse a una Caja de Compensación

Al cotizar en AFP y en Fonasa o Isapre, podrás afiliarte a una Caja de Compensación de Asignación Familiar (CCAF) con el objetivo de acceder al régimen de prestaciones adicionales, crédito social y prestaciones complementarias de estas entidades, siempre que la Caja los contemple en sus estatutos como beneficiarios de los referidos regímenes.

Beneficios Tributarios que Premian tu Ahorro en APV

Cuando cotizas en AFP y además realizas Ahorro Previsional Voluntario (APV) régimen A para aumentar tu pensión, tienes derecho a una bonificación de cargo fiscal equivalente al 15% del monto ahorrado por APV, con un tope de 6 UTM ($423.528, según valor de UTM a mayo de 2026).

Administración y Gestión de Fondos en AFP Capital

Cada Administradora de Fondos de Pensiones dispone de cuentas de capitalización individual, en las cuales imputan las cotizaciones periódicas de sus afiliados, que a la vez invierten por cuenta de aquéllos a objeto de obtener una cierta rentabilidad. Por su labor de administración de Fondos de Pensiones, las AFP están facultadas a cobrar un porcentaje de la remuneración (sueldo bruto) como comisión a sus afiliados.

Comisiones de Administración

Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados). Como se mencionó, en AFP Capital la comisión por administración para independientes es del 1,44%.

Multifondos

Puedes distribuir tu dinero entre dos de los cinco multifondos, con el porcentaje que desees, buscando la estrategia de inversión que mejor se adapte a tu perfil de riesgo y objetivos.

Tope Imponible y Límites

El tope imponible es el monto máximo que se considera para calcular el pago de las cotizaciones. Recuerda que este límite se calcula siempre con el 10% de tu renta imponible. La remuneración imponible tiene un tope que es informado cada año por la Superintendencia de Pensiones, por ejemplo, 111,4 UF para el 2015. Por Ley, el periodo máximo de cotización tiene un tope de 11 años por cada relación laboral.

Proceso de Pago y Cobranza de Cotizaciones

Ciclo de Pago para Dependientes

- Mes 1: Periodo de la remuneración.

- Mes 2: Pago de la cotización. El mes siguiente al pago de la remuneración el empleador debe pagar tu cotización obligatoria.

- Mes 3: Alerta al empleador por cotizaciones no pagadas.

Cobranza de Cotizaciones No Pagadas por el Empleador

Si el empleador declaró las cotizaciones, la Administradora realizará la cobranza correspondiente. Existe la posibilidad de interponer un reclamo por cotizaciones pagadas descoordinadamente en otra Administradora; es decir, la AFP a la cual se encuentra afiliado solicita en forma interna las cotizaciones a la otra Administradora.

Sistema de Salud y Cotizaciones Relacionadas

En Chile las personas cuentan con un sistema mixto de Salud, es decir, un sistema que combina un componente estatal con otro privado. El Sistema de Salud Público es administrado por el Fondo Nacional de Salud (FONASA). Este fondo funciona sobre la base de un esquema solidario, financiado con aportes del Estado más los aportes que realizan los trabajadores a través del pago del 7% de cotización calculado sobre la base de su renta imponible. Tanto trabajadores activos como pensionados (con excepción de quienes puedan estar exentos o puedan rebajar el monto) tienen la obligación de cotizar. FONASA es responsable de la atención de sus cotizantes como de aquellas personas carentes de recursos que no cotizan en el sistema de salud. Desde el año 2018, es obligatorio que los trabajadores independientes que emitan boletas de honorarios coticen para salud. La modalidad institucional de FONASA requiere un copago que varía de acuerdo al nivel de ingreso de la persona, quedando exentas de este copago las personas cuyo ingreso es inferior a un nivel mínimo establecido.

Seguro de Cesantía

El sistema también contempla el Seguro de Cesantía, que ofrece protección durante periodos de desempleo.

- Seguro de Cesantía Individual: Es un seguro que se materializa a través de una Cuenta Individual por Cesantía (CIC), que AFC Chile abre para cada afiliado. Su objetivo es financiar los beneficios a los que se tiene derecho mientras se está cesante. Los principales abonos provienen de las cotizaciones obligatorias mensuales aportadas por los trabajadores y/o los empleadores. Para el trabajador con contrato indefinido, se destina un 0,6% al seguro de cesantía, y un 2,4% o 3,0% para protección durante el desempleo.

- Fondo de Cesantía Solidario (FCS): Es un fondo común de reparto, conformado por aportes del empleador y del Estado, cuya propiedad no pertenece a ningún trabajador en particular, sino que a todos los trabajadores afiliados.

Acceso a Información y Trámites Online

Queremos que realices tus trámites y consultas de forma rápida, cómoda y sin la necesidad de salir de tu casa. Con tu clave podrás ingresar a tu sitio privado para estar al tanto de tus ahorros, modificar tus datos, descargar certificados o realizar transacciones. Solicítala si es la primera vez que accedes al sitio o si necesitas recuperarla. Para consultar tus cotizaciones obligatorias, selecciona la opción correspondiente en el listado de certificados disponibles y haz clic en el botón "Consultar".

¿Qué debo hacer para tramitar el pre y posnatal maternal y parental?

tags: #afp #capital #cotizaciones #porcentaje