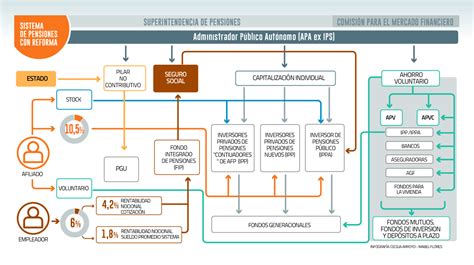

El sistema de Administradoras de Fondos de Pensiones (AFP) es fundamental para la gestión de los ahorros previsionales de los trabajadores. Cuando se habla de ahorrar en una AFP, la cotización obligatoria del 10% es lo primero que se viene a la mente.

Los Multifondos: Opciones de Inversión y Gestión de Riesgos

En el sistema de pensiones chileno, existen cinco fondos en los cuales se invierten los ahorros previsionales, conocidos como multifondos. Estos se diferencian por el porcentaje de recursos que pueden destinar a la compra de instrumentos de renta variable, lo que determina su nivel de riesgo y rentabilidad esperada. Las opciones van desde el Fondo E, que invierte mayormente en renta fija, hasta el Fondo A, con una alta proporción en renta variable.

Características Principales de los Multifondos

A continuación, se presenta un resumen de las principales características y diferencias entre los multifondos:

| Fondo | Nivel de Riesgo | Máximo de Inversión en Renta Variable | Tolerancia al Riesgo Requerida | Quiénes pueden Elegirlo |

|---|---|---|---|---|

| Fondo A | Más riesgoso | 80% | Alta | Mujeres de hasta 50 años y hombres de hasta 55 años |

| Fondo B | Riesgoso | 60% | Alta | Hombres y mujeres de todas las edades |

| Fondo C | Intermedio | 40% | Media | Hombres y mujeres de todas las edades |

| Fondo D | Conservador | 20% | Baja | Hombres y mujeres de todas las edades |

| Fondo E | Más conservador | 5% | Muy baja | Hombres y mujeres de todas las edades |

Enfoque en el Fondo B

El Fondo B es clasificado como un fondo riesgoso, con un máximo de inversión del 60% en renta variable. Este fondo está más expuesto al mercado internacional y a la renta variable, lo que lo hace más sensible a las variaciones del dólar. Se caracteriza por ser de riesgo alto, es decir, en períodos de un mes o un año, puede presentar variaciones, moviéndose de positivo a negativo, debido a que alrededor de un 60% del total del fondo se encuentra invertido en acciones y el resto en instrumentos de renta fija. Puede convenir a quienes les faltan más de 15 años para jubilar o si tienen buena tolerancia a las variaciones diarias en su saldo. Es importante recordar que la rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Factores para la Elección de un Fondo

Al momento de elegir un fondo, es crucial considerar la edad del afiliado, otras fuentes de ingreso al momento de jubilarse y el nivel de tolerancia al riesgo. Por ejemplo:

- Una persona joven, con un extenso período de ahorro antes de jubilar, puede invertir en un fondo con mayor proporción en renta variable (como el Fondo A o B), ya que en el largo plazo es probable que las pérdidas puntuales se recuperen, obteniendo una mayor rentabilidad y pensión.

- Para quienes están cerca de su retiro laboral, se recomiendan fondos de menor riesgo y variaciones (como el Fondo D o E), con una mayor composición de renta fija.

Las restricciones de edad solo son aplicables para los ahorros de la cuenta de capitalización individual obligatoria.

Asignación Automática y Diversificación

Si un afiliado no elige un fondo, se le asigna uno de acuerdo a su edad y sexo, según el siguiente esquema:

- Fondo B: Para hombres y mujeres hasta 35 años.

- Fondo C: Para mujeres entre 36 y 50 años, y hombres de 36 y 55 años.

- Fondo D: Para mujeres desde 51 años, hombres desde 56 años y pensionados.

Es posible tener recursos en distintos tipos de fondos. Los saldos de las distintas cuentas que tenga un trabajador pueden permanecer hasta en dos tipos de fondos distintos. Esto permite diversificar el riesgo, por ejemplo, tener la mitad en el Fondo B y la otra mitad en el Fondo D.

Las AFP deben informar las carteras de inversión a los afiliados que lo soliciten, con una actualización en forma agregada al último día hábil de cada mes.

Rentabilidad y Valor Cuota en las AFP

Las "lucas" que se cotizan en la cuenta obligatoria o se ahorran de forma voluntaria son invertidas por la AFP en mercados nacionales e internacionales con el objetivo de hacerlas crecer. La rentabilidad se refiere a las ganancias o pérdidas que se observan en los ahorros como resultado de estas inversiones.

- Cuando la rentabilidad es positiva, los ahorros crecen.

- Cuando es negativa, los ahorros disminuyen.

Las variaciones en el saldo son normales debido al dinamismo de los mercados financieros. Sin embargo, a largo plazo, el mercado tiende a proporcionar un crecimiento generalmente positivo.

Inversiones de las AFP

Las AFP invierten en instrumentos de renta fija y renta variable, que se diferencian por su nivel de riesgo y rentabilidad esperada.

- Los instrumentos de renta fija suelen ser los menos riesgosos, pues son inversiones en instrumentos de deuda. Cuando el gobierno o una empresa emite un bono para obtener financiamiento, los inversionistas (como las AFP) compran esos bonos y a cambio reciben el dinero invertido más un extra (intereses) en pagos regulares. El flujo de pagos es predecible, lo que reduce el riesgo, aunque la rentabilidad también suele ser menor.

- Los instrumentos de renta variable (acciones) tienen un mayor riesgo, pero también un mayor potencial de rentabilidad a largo plazo.

El Valor Cuota

El valor cuota es la unidad de medida que expresa los ahorros en la AFP y su rentabilidad. Los valores cuota son diferentes para cada multifondo (y en cada AFP), varían diariamente y sus fluctuaciones reflejan las pérdidas (rentabilidad negativa) y ganancias (rentabilidad positiva). Cada vez que se cotiza o ahorra dinero, se compra una cantidad de "partes" (cuotas) de un multifondo. Por ejemplo, si el valor cuota de un multifondo es $1.000 y una persona tiene $10.000 ahorrados, su ahorro equivale a 10 cuotas.

¿Qué es valor cuota?

Cuentas de Ahorro Voluntario: Cuenta 2 y APV

Además de la cotización obligatoria, el sistema de AFP ofrece alternativas de ahorro voluntario.

Cuenta de Ahorro Voluntario (Cuenta 2)

La Cuenta 2 es una cuenta de ahorro individual que se puede abrir en la AFP en la que una persona se encuentra afiliada, o en una distinta de aquella donde tiene su cuenta obligatoria de cotización. Al igual que el Ahorro Previsional Voluntario (APV), los recursos depositados en la Cuenta 2 pueden retirarse en cualquier momento y utilizarse para cualquier fin.

Características de la Cuenta 2:

- Flexibilidad para retirar: Se pueden hacer hasta 24 giros al año sin necesidad de justificar su destino. Se pueden solicitar retiros en línea o en sucursales, solo se necesita tener activa la clave de seguridad y presentar la cédula de identidad vigente.

- Ideal para ahorrar: Es ideal para quienes quieren ahorrar con flexibilidad y obtener una mejor rentabilidad que la de una cuenta de ahorro tradicional en un banco.

- Depósitos directos: Se pueden realizar en cualquier momento y por el monto deseado, desde la web de la AFP o mediante Previred.

- Descuento por planilla: Es posible autorizar al empleador para que descuente automáticamente un porcentaje del sueldo.

- Implicaciones tributarias: Los retiros de la Cuenta 2 no están afectos a retención de impuestos al momento del retiro, pero sí deben ser declarados en la Operación Renta del año siguiente. Si se retiran los fondos, la rentabilidad estará afecta a impuestos, ya que el capital ingresó con recursos ya tributados.

- Traspaso: Es posible traspasar parte o la totalidad del saldo de la Cuenta 2 a la Cuenta de Capitalización Individual, para que ese ahorro se sume al saldo que financia la pensión.

Ahorro Previsional Voluntario (APV)

La Cuenta de Ahorro Previsional Voluntario (APV) se puede abrir en una AFP, una compañía de seguros de vida (CSV), un banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, siempre que sus planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

Estructura de Cotizaciones y Comisiones en las AFP

El financiamiento del sistema de pensiones se basa en distintas cotizaciones y comisiones.

Tipos de Cotizaciones

- Cotización obligatoria: Corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Cotización adicional o comisión: Por depósito de cotizaciones, destinada al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

- Cotización de cargo del empleador: Creada por la Ley N° 21.735 de Reforma Previsional, comienza con una tasa inicial del 1% y aumentará cada año por un período de nueve años, hasta llegar al 7% de la remuneración del trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el SIS.

Las trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP están cubiertos. Se presume que el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce mientras prestaba servicios. Las trabajadoras y trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año.

Comisiones de las AFP

Las administradoras de fondos de pensiones (AFP) cobran a los afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria. Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias de atención al público a través de un panel, tablero o pizarra que debe mantenerse actualizado.

Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Plazos de Pago de Cotizaciones

- Para trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte del empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones.

- Si el empleador está atrasado, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

- En caso de término de la relación laboral y, por tanto, no corresponda el pago de cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

- Los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones. Los trabajadores independientes también tienen la opción de eximirse de cotizar para pensión, manifestándolo por escrito tanto a su empleador como a la AFP.

Definiciones Contables y Financieras Clave en el Contexto AFP

Para entender el funcionamiento de las AFP y la gestión de los fondos, es crucial conocer una serie de términos y conceptos financieros y contables específicos.

Período Contable y Valor Asignado

- Período Contable: Es el período de doce meses que termina el 31 de diciembre o el 30 de junio de cada año. También se refiere al período de tiempo en el que están basadas todas las cuentas del sector público de una nación.

- Valor: Valor que se le asigna a un bien para fines específicos.

El Encaje en la Contabilidad de las AFP

Con el objeto de responder de la rentabilidad a que se refiere el artículo 37 del D.L. Nº 3.500, las Administradoras deberán mantener un activo denominado Encaje, equivalente al uno por ciento (1%) de cada Fondo de Pensiones. Este mecanismo garantiza el cumplimiento de la rentabilidad mínima exigida a las AFP.

Tratamiento Contable del Encaje:

- Se crea una cuenta de mayor del "Pasivo Exigible" en el plan de cuentas de cada Tipo de Fondo de Pensiones, denominada "Total Encaje".

- El "Encaje requerido" para un determinado día será el equivalente al 1% del total de cuotas que constituyen el patrimonio de cada Fondo de Pensiones, el último día hábil del mes precedente al de la fecha de cálculo.

- Si la proporción de la rentabilidad generada por la cartera de inversiones del Fondo de Pensiones, que le corresponda al Encaje, es positiva, se deberá abonar la cuenta del Pasivo Exigible "Total Encaje", subcuenta "Rentabilidad del Encaje", por el monto que representa la respectiva proporción.

- Si la proporción de la rentabilidad generada por la cartera de inversiones del Fondo de Pensiones, que le corresponda al Encaje, es negativa, se deberá cargar la cuenta del Pasivo Exigible "Total Encaje", subcuenta "Rentabilidad del Encaje", por el monto que representa la respectiva proporción.

- Si durante un determinado día de cálculo, se observa que la Administradora mantiene un déficit de Encaje en alguno de los Fondos de Pensiones, este deberá ser eliminado dentro del plazo señalado en el artículo 40 del D.L.

- Para eliminar el déficit de Encaje, la Administradora deberá ingresar recursos al Fondo. Dicho monto será equivalente al producto entre el número de cuotas faltantes para eliminar el déficit y el valor de la cuota del día precedente al de su eliminación.

- La Administradora podrá efectuar transferencias de instrumentos por los traspasos del valor de las cuotas del Encaje de un Fondo a otro, exclusivamente, cuando este hecho tenga su origen en el traspaso del valor de las cuotas de los afiliados entre los Fondos que administra, de acuerdo a lo indicado en el último inciso del artículo 48 del D.L.

Pensiones y Asesoría Previsional

Existen diversas definiciones relacionadas con las pensiones y la asesoría que se ofrece a los afiliados:

- Pensión de Referencia (PAFE): Se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

- Información Obligatoria de Asesores Previsionales: Los asesores deben informar al afiliado el monto de los honorarios o de la comisión que cobrará por la asesoría y entregar un informe final escrito con la recomendación o sugerencia.

- Administradora de Origen: Tratándose de un trabajador activo o pensionado por retiro programado, corresponde a aquella Administradora en la cual se encuentra afiliado o pensionado.

- Comisión de Intermediación: Corresponde a la comisión que paga la compañía de seguros de vida a los asesores previsionales y a la retribución por venta pagada a los agentes de venta, en caso que el afiliado o beneficiarios de pensión seleccionen la modalidad de pensión de renta vitalicia. La Comisión se determina en función de la prima de Renta Vitalicia.

- Compañía(s): Compañía(s) de Seguros de Vida que comercialicen rentas vitalicias del D.L.

- Comisión de Referencia: Para Renta Vitalicia corresponde a aquella comisión de intermediación o retribución por venta indicada en el inciso octavo del artículo 61 bis del D.L. Nº 3.500, de 1980. Su valor se establece mediante Decreto Supremo conjunto de los Ministerios de Hacienda y de Trabajo y Previsión Social. Para Retiro Programado corresponderá a la tasa máxima que se puede cobrar por la asesoría, cuando el afiliado o beneficiario opta por esta modalidad, de acuerdo al Decreto antes citado.

- Honorarios por Asesoría: Honorarios pagados al asesor previsional por el afiliado o beneficiarios de pensión, con cargo a la cuenta de capitalización individual, cuando se selecciona la modalidad de pensión de Retiro Programado, Renta Temporal con Renta Vitalicia Diferida y Renta Vitalicia Inmediata con Retiro Programado. Este Honorario no podrá superar los límites definidos en el Decreto Supremo vigente.

- Partícipes: Las Administradoras de Fondos de Pensiones y las Compañías de Seguros de Vida que comercialicen rentas vitalicias del D.L.

- Pensión Neta: Tratándose de renta vitalicia, corresponde a la oferta de montos de pensión de una Compañía, que se determine considerando el porcentaje de comisión de referencia por intermediación o retribución por venta, a que se refiere el artículo 61 bis del D.L. En el caso de Retiro Programado, corresponde al monto de pensión descontado el porcentaje de comisión de administración cobrada por la Administradora y el porcentaje de comisión de referencia fijada mediante el Decreto Supremo.

- Pensión Bruta: Tratándose de renta vitalicia, corresponde a la oferta de montos de pensión de una Compañía, que se determine sin considerar el porcentaje de comisión de referencia por intermediación o retribución por venta. En el caso de Retiro Programado, corresponde al monto de pensión descontado el porcentaje de comisión de administración cobrada por la Administradora y sin descontar el porcentaje de comisión de referencia.

- Sistema: Sistema interconectado de consultas y ofertas de montos de pensión, establecido en el artículo 61 bis del D.L.

Restricciones y Protección al Afiliado

La ley establece ciertas restricciones y mecanismos de protección para los afiliados.

Restricciones por Edad en la Elección de Fondos

De acuerdo con la edad, la ley establece restricciones para elegir el tipo de fondo de pensiones para los ahorros previsionales obligatorios. A partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A (el más riesgoso), sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Licitación Pública para Nuevos Afiliados

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una AFP. Si la licitación es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

tags: #afp #b #definicion #contabilidad