La reforma previsional introduce una serie de cambios significativos destinados a mejorar el sistema de pensiones, incluyendo nuevas cotizaciones, la ampliación de beneficios y modificaciones en el funcionamiento de las Administradoras de Fondos de Pensiones (AFP).

Nuevas Cotizaciones y su Distribución

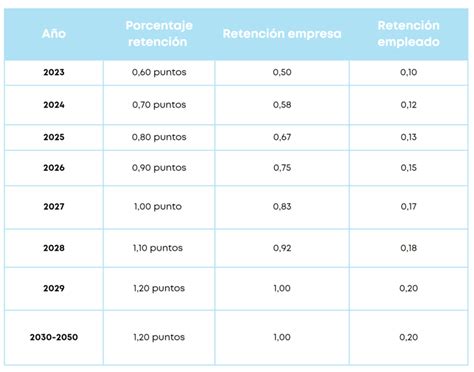

A partir de las remuneraciones de agosto de 2025, los empleadores comenzarán a pagar un 1% adicional destinado a un nuevo Seguro Social. Esta cotización se incrementará gradualmente hasta alcanzar un 7%.

Además, se destinará un 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS), el cual pasará a ser una de las prestaciones del Seguro Social a partir de agosto de 2027.

En cuanto a la distribución de la nueva cotización, se implementará un mecanismo de licitación. Cada dos años, el 10% de los afiliados a las AFP será licitado, adjudicándose a la administradora que oferte la menor comisión. Esto busca promover la competencia y reducir los costos para los afiliados.

Ampliación de Beneficios y Pensiones

Pensión Garantizada Universal (PGU)

Se contempla un aumento de la Pensión Garantizada Universal (PGU) a $250.000 para pensionados de 82 años o más. Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech), así como los beneficiarios de pensiones de gracia, también podrán acceder a la PGU si cumplen los requisitos. Si ya se recibe la PGU, el ajuste a este nuevo monto será automático según el calendario establecido.

Si una persona ya recibe el complemento de PGU porque su pensión de reparación era menor al monto máximo, su pago se ajustará automáticamente al nuevo valor máximo de $250.000 a partir de la fecha en que cumpla la edad establecida en el calendario.

Compensación por Años Cotizados y Bono para Mujeres

Se introducen nuevos beneficios como la Compensación por Años Cotizados y un Bono para mujeres por expectativas de vida. Este último busca corregir las brechas de género en el sistema de pensiones, dada la mayor expectativa de vida de las mujeres.

El Beneficio por Años Cotizados (BAC) se calcula en base a 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales (equivalente a 25 años de cotizaciones). Este beneficio se suma directamente a la pensión recibida.

Para quienes se pensionen a partir de agosto de 2025, el cálculo del BAC considerará las cotizaciones realizadas al Seguro Social desde esa fecha. Para aquellos que ya estén pensionados al 31 de julio de 2025, el cálculo considerará las cotizaciones pagadas hasta esa fecha. El pago comenzará en enero de 2026 para quienes tengan 65 años o más.

Es importante destacar que no se contarán para el cálculo los meses que excedan el tope máximo de 300 cotizaciones (25 años), ni aquellos en que exista más de una cotización por jornada completa, o donde el empleador no haya pagado completamente las cotizaciones o solo las haya declarado.

Seguro de Lagunas Previsionales

Se amplía el Seguro de Lagunas Previsionales, permitiendo cubrir cotizaciones durante periodos de cesantía. A partir de mayo de 2025, todas las personas que reciban el Seguro de Cesantía, independientemente del tipo de fondo (Cuenta Individual o Fondo Solidario), tendrán cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, este beneficio solo aplicaba a quienes utilizaban el Fondo de Cesantía Solidario.

El porcentaje cotizado varía: de mayo a julio de 2025 es el 10% del pago mensual del Seguro de Cesantía; desde agosto de 2025 sube a 10,10%, y en agosto de 2027 a 10,25%. Estas cotizaciones se depositan en la AFP del trabajador mientras esté cesante y reciba pagos del Seguro de Cesantía.

Este beneficio finaliza si se terminan los giros del seguro o si el trabajador encuentra empleo. Se estima que el número de personas beneficiadas se triplicará, pasando de 395 mil a más de 1,4 millones al año, lo que representa una mejora significativa en la protección previsional durante el desempleo. Es crucial señalar que las cotizaciones son financiadas por el Fondo de Cesantía Solidario, sin afectar los fondos individuales ni el monto del seguro recibido por el trabajador.

Cambios en las Administradoras de Fondos de Pensiones (AFP)

Licitación de Afiliados y Reducción de Comisiones

Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Cada dos años, el 10% de los afiliados actuales serán licitados y asignados a la administradora que ofrezca la menor comisión. Esto tiene como objetivo reducir los costos para los afiliados y fomentar una competencia más justa.

Las comisiones pasarán a ser variables y estarán vinculadas al rendimiento del fondo de pensiones. Si un fondo genera pérdidas, las comisiones disminuirán, y si obtiene ganancias, aumentarán en un porcentaje limitado, alineando los incentivos con el bienestar de los afiliados.

Fondos Generacionales

El sistema de multifondos será reemplazado por Fondos Generacionales. Estos fondos ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

Autopréstamo AFP

Actualmente se discute un proyecto de autopréstamo que permitiría a los afiliados retirar un porcentaje de sus fondos de pensiones. El proyecto del Ejecutivo establece que determinados afiliados tendrán derecho a realizar retiros con carácter de préstamos de cargo del saldo de sus cuentas de capitalización individual de cotizaciones obligatorias. A diferencia de retiros anteriores, no se podrá retirar el 100% de los ahorros; el máximo sería del 5% con un límite adicional de UF 30.

La devolución se realizaría sin intereses, en cuotas sumadas a las cotizaciones obligatorias, con un tope del 2% de la cotización mensual. Si el afiliado fallece o se pensiona por invalidez mientras el préstamo está en fase de devolución, no habrá descuento de sus beneficios. Los fondos retirados no constituyen renta y, por lo tanto, no tributarán por ellos.

¿RETIRO DEL 100%? Estos son los dos proyectos de autopréstamos AFP - Contigo en La Mañana

Simplificación de Cotizaciones para Independientes

Se han simplificado los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos contribuyan en nombre del afiliado. La reforma también promueve la formalidad al vincular los beneficios a la cotización.

Obligaciones y Plazos de Pago para Empleadores

Los empleadores o entidades pagadoras de subsidios deben declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Si la declaración y pago se realizan electrónicamente, el plazo se extiende hasta el día 13 de cada mes.

La obligación de cotizar al Seguro Social Previsional (SSP) se extingue de pleno derecho cuando el trabajador se pensiona por vejez o invalidez total. Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. De lo contrario, se presumirá que las cotizaciones están declaradas y no pagadas, constituyéndose una deuda previsional.

tags: #afp #automatica #gobierno