El sistema de Administradoras de Fondos de Pensiones (AFP) en Chile, nacido con la reforma previsional de 1981, ha sido durante décadas una de las políticas más representativas del modelo económico introducido por la dictadura. Sin embargo, en los últimos años, ha enfrentado una creciente ola de críticas y demandas de cambio, impulsadas principalmente por el movimiento "No+AFP". Este sector, que acumula un capital de US$203.013 millones y se alimenta mensualmente de US$810 millones en aportes, se encuentra en un momento crucial, lidiando con la posibilidad real de que su status quo se vea alterado.

Contexto Político y Social en Torno a las AFP

Emergencia del Movimiento "No+AFP"

La Coordinadora "No+AFP" emergió en julio de 2016 con protestas masivas y la misión declarada de terminar con la industria. Las bajas pensiones que reciben los jubilados fueron el principal sustento de sus ataques. La alta adhesión a su proclama, que llegó a tener un millón de suscriptores, obligó a todos los candidatos presidenciales a plantear algún tipo de mejora al sistema.

Remezón en el Escenario Político y Económico

Cuando en la noche del 19 de noviembre el recuento de votos arrojó que el Frente Amplio (FA) obtenía el 20% de los votos y Sebastián Piñera no pasaría el 37%, la sorpresa y la incertidumbre coparon el escenario. El resultado dejaba abierto el balotaje entre Piñera y Alejandro Guillier, quien con su 22,7% debía salir de inmediato a conquistar el voto del FA. El remezón se sintió no solo en los partidos, también en el mercado, siendo la baja de la bolsa uno de los indicadores que midieron la temperatura del empresariado.

Propuestas de Reforma y la Postura de los Actores Clave

Iniciativas Legislativas en el Congreso

Las AFP han fijado su apuesta en el Congreso, donde se tramitan tres proyectos que modifican levemente el actual sistema. Si bien en agosto de 2017, el presidente de la Asociación de AFP, Andrés Santa Cruz, consideraba que la reforma del gobierno no iba “por el camino correcto” ni era “buena”, ahora constituye el mejor de los mundos. En este contexto, el gerente general de la Asociación de AFP, Fernando Larraín, viajó a Valparaíso el 11 de octubre de 2017 para conocer la opinión del diputado del Frente Amplio, Gabriel Boric, sobre estos proyectos.

Posturas de los Candidatos Presidenciales

Terminar con las AFP no estaba en el horizonte de Sebastián Piñera. Antes de la primera vuelta, el ex mandatario consideraba solo aumentar el pilar solidario y rebajar a 4% el aporte patronal. Sin embargo, el jueves 30 de noviembre, añadió que legislará para aumentar la competencia entre las AFP, permitiendo el ingreso de nuevos actores, como las cajas de compensación o compañías de seguros, para que los chilenos tengan más opciones. Esta declaración agregó una nueva cuota de incertidumbre para la industria, profundizada por la presión del Frente Amplio sobre Alejandro Guillier. Los dichos de Piñera no borraron lo escrito en su propio programa: considera un reemplazo gradual y de largo plazo para las AFP, manteniendo la capitalización individual y la gestión privada de los recursos.

Por su parte, Alejandro Guillier, de resultar electo, ha señalado que el camino no será fácil. Se ha cuidado de hacer dos observaciones para tranquilizar a su electorado más moderado y al mercado: la gradualidad y la mantención de la capitalización individual. El aumento en la cotización (5% pagado por el empleador), sumado a un fondo solidario y a un consejo que velará por las buenas inversiones de esos activos, permitirían hacer un tránsito sin grandes sobresaltos hacia el objetivo final de reemplazar a las AFP.

En el comando de Guillier, el ala más moderada de los técnicos, especialmente ligados a la DC, ha propuesto fortalecer el pilar voluntario del sistema, de tal manera que quienes pueden ahorrar más de lo obligatorio contraten planes de pensiones privados complementarios, como los que venden bancos, aseguradoras y gestoras en los países europeos. En las AFP, esa propuesta es vista con cautela.

Propuestas de la Industria de AFP

La indagación de CIPER indica que en este nuevo escenario la industria de las AFP no se ha limitado a la observación. Fuentes del sector confirmaron que se encuentran trabajando en varias propuestas de mejoras al sistema, asumiendo, entre otras, algunas de las medidas que planteaba la ex abanderada de la DC, Carolina Goic. La "línea roja" dejó de serlo. Aparte de la ya conocida idea de no cobrar comisión en caso de que los fondos pierdan dinero, las AFP están analizando apoyar la iniciativa de permitir que, antes de jubilar o en caso de enfermedad grave, los trabajadores puedan retirar parte de sus ahorros para ejercer su legítimo derecho a la propiedad. También la industria tiene en estudio abrir espacios para que los afiliados se incorporen a los comités de inversiones y proponer una reforma legal para que las AFP puedan ser más activas en la construcción de las pensiones.

El Debate sobre la Capitalización Individual y la Competencia

Modelo Económico y Sistema de Pensiones

El sistema de pensiones basado en la capitalización individual es una de las políticas más representativas del modelo económico introducido por la dictadura. Gracias al trato favorable de los sucesivos gobiernos democráticos, los partidos de derecha y los medios de comunicación, solo en Chile el sistema sigue en pie intacto. Con una variante: la reforma de 2008, creada por Michelle Bachelet, introdujo un pilar solidario en que el Estado se hace cargo de quienes no alcanzan a reunir los fondos para solventar una pensión mínima ($105.354), pero exige a sus beneficiarios demostrar que son parte del 60% de las familias más pobres del país.

El sistema de AFP sustituyó al de cajas, en el que los trabajadores pagaban una contribución de, a veces, hasta el 40% de sus ingresos para financiar pensiones cuyo monto conocían de antemano. Hoy, se paga el 10% y todo depende de las fluctuaciones del mercado. Ello ha llevado a que el promedio de las pensiones sea de $230.733 (cifra de septiembre de la Superintendencia de Pensiones). Después de una vida entera cotizando, un chileno se retira percibiendo el equivalente al 40% de su último ingreso. La situación es más dramática para las mujeres, porque viven más, tienen menores sueldos y largas lagunas previsionales.

La Visión de Andrés Santa Cruz sobre la Competencia y la Edad de Retiro

En el contexto de la reforma previsional propuesta por el Presidente Sebastián Piñera, que busca incorporar mayor competencia, el presidente de la Asociación de AFP, Andrés Santa Cruz, valoró los anuncios, pero solicitó garantías de igualdad de condiciones. Siempre han dicho que la competencia es muy bienvenida, en la medida en que sea en las mismas condiciones y cumpliendo los mismos requisitos. Espera que haya garantías de que sea una competencia leal para todos, ya que no siempre han visto que el Estado compite de forma leal. La mayor precaución tiene que ver con la seguridad de los fondos, que los nuevos actores inviertan bien y con buenas administraciones.

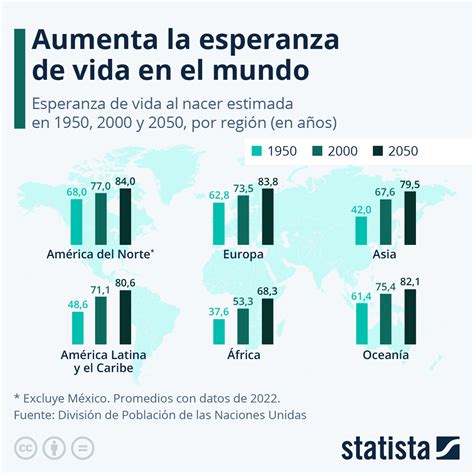

Santa Cruz también advirtió sobre la necesidad de debatir sobre cómo la edad de jubilación “es un parámetro que se debe ir actualizando”. Los incentivos para la gente que hoy día y en los próximos años va a jubilar son un buen camino, pero la edad de retiro para las generaciones que están recién entrando al mundo laboral es un tema que Chile debe debatir. Estos son parámetros que deben irse actualizando después de unos años. Si se mira hacia atrás y se ve la expectativa de vida que había hace 30 años es muy diferente a la que hay hoy y probablemente en 30 años más va a ser muy diferente. La edad de jubilación no puede ser algo estático cuando la expectativa de vida de las personas es dinámica.

Rentabilidad y Distribución de Utilidades

Respecto a la rentabilidad, Santa Cruz señaló que las inversiones para las pensiones son a largo plazo, de quince, veinte, treinta y cuarenta años, y en esos períodos de tiempo nunca se han visto rentabilidades negativas. Sobre la posibilidad de que las AFP compartan utilidades, indicó que se va a abrir la posibilidad de que las AFP pudieran, si lo estiman conveniente, repartir una parte de sus utilidades. Todo lo que vaya en permitir que las distintas empresas y, en este caso, las distintas AFP puedan hacer esto, le parece que va en la línea correcta, que exista la posibilidad de que el que quiera pueda hacerlo en forma libre y soberana.

Obstáculos para una Reforma Profunda

Quórum y Barreras Legales

Si el traspaso de los ahorros se hace rápidamente, los fondos quedarían expuestos a una baja importante, ya que los recursos de los trabajadores están invertidos en instrumentos financieros que deben ser vendidos en el mercado para convertirlos en dinero efectivo. Si esa conversión se hace de golpe, podría afectar severamente los valores de los activos y al mercado en general, ya que habría mucha oferta de papeles y poca demanda. A ello se suma la barrera del quórum necesario para hacer cambios a leyes con rango constitucional. Para cambiar el sistema previsional se necesitan los votos de tres quintas partes del Congreso (26 senadores y 93 diputados) que asumirá en marzo. Y el quórum no alcanza aún si se suman los parlamentarios de los partidos que apoyan a Guillier a los del FA.

A ese gran obstáculo hay que añadir la más que segura impugnación ante el Tribunal Constitucional (TC), además de las batallas judiciales que puedan emprender algunos cotizantes. En la Constitución de 1980, la dictadura dejó bien amarrado el sistema: reconoce como personales e inembargables los fondos de pensiones. Ya existe jurisprudencia en el TC con varios casos donde se ha rechazado embargar los fondos para el pago de pensiones familiares. En otro fallo (2004), la UDI objetó que fuera un sistema electrónico (Scomp) y no la persona quien definiera dónde debía pensionarse un afiliado en edad de jubilar. La argumentación del TC fue que el cotizante es dueño de sus aportes a todo evento.

Precedentes Internacionales y Acuerdos de Inversión

La experiencia de Argentina, que en 2008 acabó de golpe con las allá llamadas AFJP, cobra relevancia. Hasta ahora se tramitan juicios de afiliados por la expropiación de sus fondos y a mediados de agosto, el Ciadi, el tribunal arbitral del Banco Mundial, acogió una demanda de la aseguradora estadounidense Metlife que controlaba MetAFJP. La entonces líder del mercado argentino, asegura que la decisión del gobierno le provocó un “estimado de pérdidas de cientos de millones de dólares”.

Actualmente, Chile mantiene Acuerdos de Promoción y Protección de Inversiones (APPIs) con otras 36 economías, los que obligan a tratar y proteger bajo altos estándares las inversiones de empresas extranjeras. Estos convenios también están amparados por la Constitución y además por la Convención de Viena, que establece que una nación no podrá invocar normas de su derecho interno como justificación para el incumplimiento de un tratado. Entre los países con los que hay firmados APPI figura Estados Unidos, sede de los controladores de las tres AFP más grandes del sistema: Provida (Metlife), Cuprum (Principal) y Habitat (Cámara de la Construcción y Prudential). También hay convenios con Colombia, de donde proviene Sura, controladora de Capital; e Italia, sede de los accionistas de Assicurazioni Generali SPA (Planvital).

Costo Fiscal de la Transición

Un tercer límite es el costo fiscal del cambio. Y ello, porque hasta ahora Chile tiene que seguir pagando la transición desde el sistema antiguo que hizo la dictadura. Cada año se deben sufragar los bonos de reconocimiento y pensiones de quienes se mantuvieron bajo el esquema antiguo. Y la cuenta es bien alta: entre 1981 y 2004 el Estado chileno destinó el 5,7% del PIB a financiar el déficit total del sistema de pensiones, el que se mantendrá hasta 2025. Cálculos de las mismas AFP sostienen que con el bajo nivel de cotizaciones -solo una de cada dos personas aporta regularmente- el Estado deberá terminar apoyando financieramente a casi el 50% de los afiliados.

Renuncia de Andrés Santa Cruz y sus Repercusiones

Declaraciones Controversiales y Disculpas

El presidente de la Asociación de AFP, Andrés Santa Cruz, renunció al cargo que ejercía desde enero de 2017, en medio de la polémica generada tras sus dichos sobre el debate en torno a la posibilidad de que los afiliados retiren los ahorros previsionales anticipadamente, cuando indicó en relación al movimiento NO+AFP "que a uno le metan el dedo a la boca y que además quieran jugar con las amígdalas es un poquito mucho".

Mediante una declaración pública, Santa Cruz señaló: "Lamento el revuelo que mis declaraciones han provocado. En mi vida personal y empresarial, siempre he tratado con respeto y deferencia a todas las personas y si alguien se sintió ofendido por la forma de expresarme, esa nunca fue mi intención, y por tanto, ofrezco mis sinceras disculpas". Añadió que "a la luz de las repercusiones que mis declaraciones han generado, reconozco lo desafortunadas que pueden parecer en el contexto de la discusión previsional que enfrenta el país".

Motivaciones de la Renuncia

Asimismo, indicó que "con el fin de no desviar la atención sobre lo que es realmente importante, que es mejorar las pensiones de todos los chilenos -desafío que por cierto me motivó a asumir el cargo de presidente de la Asociación de AFP- he decidido dar un paso al costado y presentar mi renuncia al cargo". El también expresidente de la Confederación de la Producción y el Comercio (CPC) y de la Sociedad Nacional de Agricultura (SNA) había asumido la presidencia de la Asociación de AFP en reemplazo de Rodrigo Pérez Mackenna, quien en sus últimos meses de gestión también debió enfrentar un fuerte debate sobre los cambios al sistema de pensiones contexto en el cual también emitió controvertidas frases y que el que también fue objeto de críticas por parte del movimiento NO+AFP.

Reacciones del Mundo Político

Los dichos generaron la inmediata reacción del mundo político. El senador PS José Miguel Insulza manifestó que las "declaraciones del presidente de las AFP son de una brutal falta de empatía frente a una demanda que debe ser discutida". En tanto, el senador PS Alfonso de Urresti indicó que "el presidente de las AFP nuevamente manifestando toda su arrogancia y todo su pánico, para defender y proteger un sistema que hace aguas por todos lados". Por su parte, el senador del PPD, Guido Girardi, afirmó que los dichos de Santa Cruz "muestran el estilo patriarcal y patronal de descalificación que ha tenido este sector siempre, de descalificar las opiniones".

El Caso del Retiro Anticipado y el Tribunal Constitucional

El debate sobre la posibilidad de retirar anticipadamente los fondos de pensiones ha reflotado luego que el Tribunal Constitucional admitiera a trámite un recurso de inaplicabilidad presentado por la Corte de Apelaciones de Antofagasta que tramita un recurso de protección ingresado por una profesora que busca retirar sus ahorros en AFP Cuprum con el fin de prepagar un crédito hipotecario, usando como argumento que pasó de percibir un sueldo de $1,2 millón a una pensión mensual de $185.000. El propósito de la Corte es que se determine si es aplicable el Decreto Ley 3.500, el cual creó el sistema de capitalización individual en 1980.