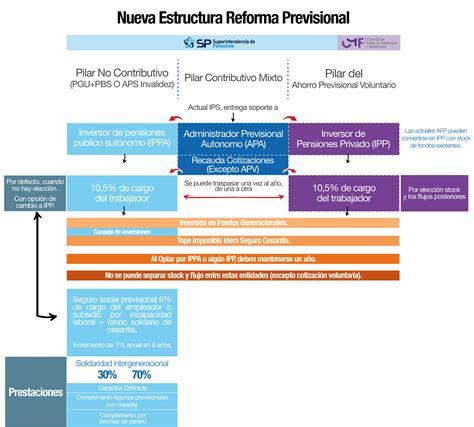

El sistema de pensiones en Chile ha experimentado una transformación significativa con la introducción de las Administradoras de Fondos de Pensiones (AFP). Este sistema, que surge a través del Decreto Ley Nº 3.500 publicado en noviembre de 1980, reemplazó al antiguo modelo de pensiones (INP, cajas de empleados, etc.) que se basaba en un fondo de ahorro común. Las AFP son entidades financieras encargadas de la gestión de los fondos previsionales de los trabajadores, financiándose a través del cobro de comisiones a sus afiliados. La Superintendencia de Pensiones es el órgano contralor estatal que vigila y controla tanto a las AFP como a las Administradoras de Fondos de Cesantía.

Cotizaciones y Financiamiento del Sistema

La cotización obligatoria para el sistema de pensiones asciende al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF). Adicionalmente, existe una cotización adicional o comisión por depósito de cotizaciones, destinada al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

Nueva Cotización del Empleador

La Ley N° 21.735 de Reforma Previsional introdujo una nueva cotización a cargo del empleador. Esta comenzó con una tasa inicial del 1% y aumentará anualmente durante nueve años, hasta alcanzar el 7% de la remuneración del trabajador. Esta cotización se suma al aporte actual del empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Comisiones y Elección de AFP

Las Administradoras de Fondos de Pensiones (AFP) cobran a sus afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria. Es fundamental saber que las personas tienen la libertad de elegir la AFP en la que depositar sus ahorros previsionales. Sin embargo, los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Las AFP tienen la obligación de informar el valor de sus comisiones en todas sus oficinas o agencias de atención al público, a través de un panel, tablero o pizarra debidamente actualizado.

Afiliados y Cobertura

El sistema de pensiones abarca a trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que la afiliación está vigente si la muerte o la declaración de invalidez se produce mientras la persona prestaba servicios. Por su parte, las trabajadoras y trabajadores independientes que coticen en el proceso de declaración del impuesto anual a la renta quedan cubiertos por un período de un año.

Antiguamente, los trabajadores independientes no estaban obligados a cotizar, pero esta situación ha cambiado.

Pago de Cotizaciones

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por el empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. Si el empleador se atrasa en el pago, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación, si ya no corresponden pagos de cotizaciones.

Los empleadores que mantengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Tipos de Pensiones y Modalidades

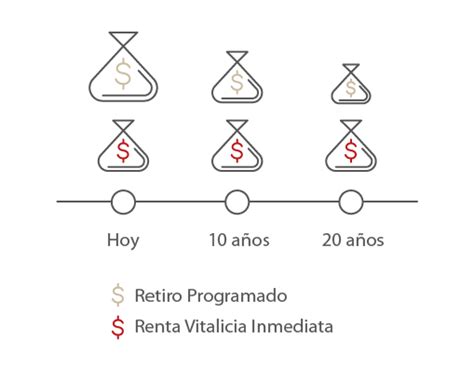

El cálculo de la Pensión Básica de Vejez (PBV) se basa en la modalidad de renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria a la fecha de pensionarse por vejez o invalidez, de acuerdo al Decreto Ley Nº 3.500, de 1980.

Renta Vitalicia Inmediata

Esta modalidad de pensión se contrata con una Compañía de Seguros de Vida, la cual se compromete al pago de una renta mensual, fija en UF, de por vida para el afiliado y, tras su fallecimiento, para sus beneficiarios de pensión. Al seleccionar esta opción, la AFP traspasa los fondos previsionales del afiliado a la Compañía de Seguros de Vida, y el afiliado deja de tener la propiedad de sus fondos. Esta modalidad solo puede ser elegida si la pensión proyectada es mayor o igual al monto de la Pensión Básica Solidaria.

Renta Temporal con Renta Vitalicia Diferida

Al optar por una renta temporal, el afiliado contrata con una Compañía de Seguros de Vida el pago de una renta mensual fija y reajustable en UF, a partir de una fecha posterior a la de su jubilación. Entre la fecha de solicitud y el inicio de la percepción de la renta vitalicia, el afiliado recibe una pensión financiada con fondos retenidos especialmente en su cuenta de capitalización individual en la AFP.

Ahorro Previsional Voluntario (APV) y Cuenta 2

El Ahorro Previsional Voluntario (APV) es un mecanismo adicional a las cotizaciones obligatorias diseñado para mejorar la jubilación del trabajador. El APV puede ser contratado en una AFP, compañía de seguros de vida (CSV), banco, administradora de fondos mutuos, administradora de fondos de inversión, administradora de fondos para la vivienda, administradora general de fondos e intermediarios de valores, siempre que sus planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

El APV tiene beneficios tributarios: el afiliado puede rebajar directamente de su base tributable el monto equivalente en impuestos. Si el ahorro voluntario se realiza por Depósito Directo, se rebajará la base imponible anual, resultando en una mayor devolución de impuestos en la operación renta del siguiente año.

Existe también la Cuenta de Ahorro Voluntario o Cuenta 2, que es una cuenta de ahorro que se puede abrir en la AFP de afiliación. Los recursos de esta cuenta pueden ser retirados en cualquier momento, con un límite de hasta 24 giros al año. El trabajador podrá retirar en cualquier momento todo o parte de sus fondos del Ahorro Previsional Voluntario, pagando el Impuesto Global Complementario, con un recargo entre el 3% y 7%.

Beneficios Tributarios del APV

El APV ofrece beneficios tributarios significativos. El afiliado puede rebajar directamente de su base tributable el monto equivalente en impuestos. Si el ahorro voluntario se realiza por Depósito Directo, se rebajará la base imponible anual, lo que se traducirá en una mayor devolución de impuestos en la operación renta del siguiente año.

Elección de Fondos de Pensiones y Restricciones

La ley establece ciertas restricciones para las afiliadas y afiliados del sistema en cuanto a la elección del tipo de fondo de pensiones en el que desean depositar sus ahorros previsionales, basándose en su edad. A partir de los 51 años para las mujeres y 56 años para los hombres, no podrán elegir el Fondo A (el más riesgoso). En su lugar, pueden optar por destinar su ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Anteriormente, todas las cuentas individuales de la AFP se invertían de la misma forma. Con el sistema de Multifondos, la AFP separa los dineros en cinco fondos de inversión con distintos niveles de riesgo. El afiliado también puede optar por dividir sus ahorros en un máximo de dos fondos.

Licitación de Carteras de Afiliados

Para proteger a los afiliados, la Superintendencia de Pensiones realiza una licitación pública cada dos años de la cartera de nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una AFP. Si la licitación de cartera es declarada desierta, la Superintendencia de Pensiones asignará a los nuevos afiliados a la AFP que cobre la menor comisión en el momento de su ingreso al sistema.

Información al Afiliado

Las AFP tienen la responsabilidad de informar al afiliado sobre el monto de los honorarios o comisiones que cobrarán por la asesoría que presten. Asimismo, deben entregar un informe final escrito que contenga de manera clara y explícita la recomendación o sugerencia brindada.

Otras Consideraciones y Servicios

Las personas que cumplan con ciertos requisitos tienen la opción de desafiliarse de una AFP. Para ello, deben dirigirse a su Administradora de Fondos de Pensiones (AFP) y solicitar un formulario de desafiliación. En caso de muerte, los fondos de la cuenta individual del trabajador en la AFP se utilizarán para pagar las pensiones de los beneficiarios legales (cónyuge e hijos) o herederos. Si no existen beneficiarios ni herederos, los fondos pasan al Estado.

En caso de quiebra de una AFP, las cuentas individuales de los afiliados no se verán afectadas y serán traspasadas sin costo a la administradora que el trabajador elija.

Para trabajadores independientes, el pago de cotizaciones se realiza completando una planilla disponible en su AFP y cancelando por caja o vía electrónica, según la oferta de la administradora.

La afiliación en una nueva administradora se produce el primer día del mes siguiente a la fecha de suscripción de la Orden de Traspaso.

Misión y Valores de una AFP

Muchas AFP declaran como misión brindar un servicio eficiente, cálido y oportuno, buscando mejorar la calidad de vida de sus clientes a través de un servicio previsional de excelencia. Aspiran a un país donde las personas vean su retiro con optimismo, valorando el esfuerzo de ahorrar. Los valores institucionales guían el comportamiento y el desarrollo de sus proyectos como empresa.

Historia y Evolución (Ejemplo AFP Habitat)

Al momento de su apertura en mayo de 1981, AFP Habitat contaba con un selecto grupo de 40 trabajadores, provenientes en su mayoría de la Caja de Compensación de Los Andes, de los cuales 15 eran administrativos y 25 vendedores. A diciembre de ese mismo año, AFP Habitat ya contaba con 79.971 afiliados, representando el 5,71% del mercado, y fue la única administradora en obtener resultados financieros positivos.

Rol del Servicio de Impuestos Internos (SII)

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que las afiliadas y afiliados independientes deben pagar por concepto de cotizaciones en el sistema de pensiones. El SII también proporciona herramientas y acceso a información pública relevante, como datos de órdenes de compra y licitaciones desde el año 2019, y datos de organismos públicos.

Envejecimiento Activo y Desafíos Sociales

Uno de los grandes desafíos para el país es generar las transformaciones culturales necesarias para que las personas mayores se mantengan activas y acompañadas. Se han realizado estudios para visibilizar las dificultades actuales de las personas mayores en la búsqueda de empleo, evaluando sus competencias y preferencias motivacionales y laborales. Plataformas como EstarBien en Casa buscan incentivar el envejecimiento activo a través de charlas, actividades culturales, noticias y tutoriales para promover un estilo de vida más saludable.