Conocer cómo se administran y rentabilizan tus ahorros es fundamental. En AFP ProVida, la gestión de tus fondos de pensión se realiza a través de diferentes instrumentos y estrategias de inversión, diseñadas para adaptarse a distintos perfiles de riesgo y horizontes de jubilación. A continuación, exploraremos los conceptos clave para entender la actividad de ProVida y cómo se invierten tus ahorros.

Entendiendo la Inversión de tus Ahorros

Para comprender cómo se invierten tus ahorros en la AFP, es importante familiarizarse con algunos conceptos básicos. Tus fondos se mantienen en cuotas de fondos de pensión.

Por ejemplo, si tienes $1.000.000 en tu cuenta de la AFP y estás invertido en el Fondo A, y la cuota de este Fondo A tiene un valor de $10.000, entonces posees 100 cuotas de ese fondo.

Cada Fondo de pensión invierte en distintos sectores económicos e instrumentos financieros, tanto en Chile como en el extranjero, buscando la mayor rentabilidad ajustada al riesgo. Un tipo de inversión común es la Renta Fija, cuyos ejemplos incluyen los depósitos a plazo y los bonos emitidos por el Gobierno y diversas empresas.

Volatilidad y Recuperación de Ahorros

Es importante entender que tus ahorros pueden subir y bajar en valor, ya que los instrumentos de inversión varían de precio todos los días. Usualmente, obtienes ganancias que se suman a tu cuenta de AFP, aumentando tus ahorros. Sin embargo, también pueden producirse pérdidas. La experiencia ha demostrado que, en el pasado, los Fondos siempre se han recuperado.

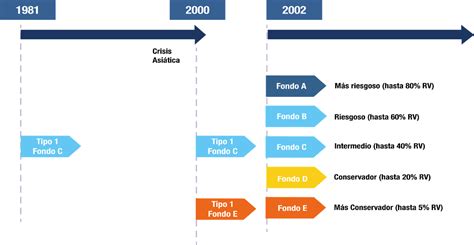

Los Distintos Tipos de Fondos de Pensión y sus Perfiles

En ProVida, los multifondos están diseñados para diferentes perfiles de riesgo y tiempos de jubilación. Cada fondo tiene una composición de inversión distinta, adaptada a la tolerancia a las variaciones de saldo y el horizonte de inversión.

- Fondo A (Más arriesgado): Es usado cuando faltan más de 20 años para jubilar, o si se tolera bien las variaciones de saldo.

- Fondo B (Arriesgado): Es usado cuando faltan unos 15 años para jubilar y se toleran bien las variaciones de saldo.

- Fondo C (Intermedio): Para los que se jubilan en más de 10 años y toleran variaciones de saldo.

- Fondo D (Conservador): Para los que jubilan en menos de 10 años o si no se toleran las variaciones de saldo.

- Fondo E (Más conservador): Es usado cuando uno se jubila en 5 años o menos, o si se tolera poco las variaciones de saldo.

Cambio de Fondo y Recomendaciones

Por normativa, Provida no puede indicarle a los clientes a qué Fondo deben cambiarse, ya que la elección es una decisión personal basada en el perfil de riesgo individual. Pero lo que sí puede hacer es tener a disposición el recomendador de Fondos para que las personas descubran su mejor opción. Por normativa, puedes cambiarte de Fondo, pero para tu Ahorro Obligatorio no podrás optar al Fondo A o B si ya estás cerca de la jubilación, esto es para no exponer tu dinero a riesgos excesivos.

Inversión Responsable

AFP ProVida está adherida a los Principios de Inversión Responsable (PRI). Esto implica que sus inversiones se rigen bajo criterios sociales y ambientales, buscando no solo la rentabilidad financiera sino también un impacto positivo en la sociedad y el medio ambiente.

Seguro de Invalidez y Sobrevivencia (SIS)

El Seguro de Invalidez y Sobrevivencia (SIS) es una protección crucial. Este seguro se refleja en tu cuenta como Prima Seguro Mujer u Hombre y te protege frente al riesgo de invalidez o fallecimiento. Si eres trabajador dependiente, este seguro es financiado por tu empleador, lo que significa un beneficio adicional sin costo directo para ti.

Monitoreo de tus Cuentas y Movimientos

Es esencial estar informado sobre la actividad de tus ahorros. ProVida se compromete a informarte, por eso cada mes te enviará los movimientos de tu cuenta, resumiendo el pago de cotizaciones y los resultados de tu Ahorro Obligatorio y Voluntario.

- Movimientos que aumentan tus Ahorros: Son todos los movimientos en tus cuentas que producen un incremento en tus saldos. Usualmente corresponden a cotizaciones y ganancias.

- Movimientos que restan tus Ahorros: Son todos los movimientos en tus Cuentas que producen una disminución en tus saldos. Esto puede incluir comisiones o pérdidas temporales por la volatilidad del mercado.

¿Cómo puedo conocer los movimientos y aportes de mi cuenta individual?

Acceso a tu Información y Contacto

Sucursal Virtual y ProVida App

Para acceder a la información de tu cuenta, puedes ingresar a tu Sucursal Virtual o la ProVida App. Deberás usar tu Clave de Acceso y validar tu identidad con la Clave Dinámica que te será enviada, garantizando así la seguridad de tus datos.

Cómo Consultar tu Historial de Pagos de Pensión

Si necesitas revisar tu historial de pagos de pensión, sigue estos sencillos pasos:

- Ingresa a tu Sucursal Virtual con tu RUT y Clave de Acceso.

- Una vez dentro, verás la sección “Resumen de mi Pensión”.

- Busca un menú desplegable que dice “Quiero”. Selecciónalo.

- De las opciones que se mostrarán, elige “Historial de Pagos de Pensión”.

Es importante saber que la fecha de pago de tu pensión dependerá del convenio internacional mediante el cual la recibes. Además, a la fecha de pago informada en el calendario, deberás sumarle aproximadamente unos 10 días hábiles para su procesamiento.

Contact Center

Para cualquier consulta o asistencia, puedes comunicarte con el Contact Center de ProVida:

- Llama al 600 201 0150 de lunes a viernes de 09:00 a 18:00 hrs.

- Para consultas específicas, puedes llamar al 600 201 0150 de lunes a jueves de 08:30 a 17:00 hrs. y los viernes de 08:30 a 16:30 hrs. Solo ten a mano tu RUT para identificarte.