Muchas veces, las dificultades económicas surgen no solo por la falta de recursos, sino por no contar con las herramientas y el conocimiento para gestionar de manera adecuada nuestros productos financieros. En un mundo ideal, todos podríamos vivir sin deudas. Sin embargo, la realidad es que la mayoría de las personas enfrentarán alguna forma de deuda en su vida, ya sea a través de préstamos estudiantiles, hipotecas o créditos de consumo. Por ello, comprender la importancia de la educación financiera se convierte en un imperativo para todos, sin importar la edad o el estatus económico. Vivimos en una era donde las decisiones económicas que tomamos tienen un impacto significativo en nuestra calidad de vida, tanto presente como futura.

En este contexto, es fundamental entender qué es la educación financiera. En términos simples, la educación financiera es un proceso en que las personas logran adquirir conocimientos, habilidades y actitudes para poder administrar de la mejor forma los recursos económicos que tienen. Lo principal es que todos administramos recursos de una u otra manera, algunos más, otros menos. Una sólida educación financiera nos capacita para navegar por el complejo mundo de las finanzas personales y profesionales con mayor confianza y competencia. Gracias a ella, podemos alcanzar nuestros objetivos: desde comprarnos un refrigerador, un nuevo auto o lograr el sueño de la casa propia.

Pilares Fundamentales de la Gestión Financiera Personal

Pero, ¿cómo podemos manejar correctamente nuestro dinero? La clave reside en la implementación de principios financieros sólidos.

Elaboración de Presupuestos y Ahorro para el Futuro

Primero, es esencial elaborar presupuestos, controlando los ingresos que se tienen y pensando bajo el concepto de ahorro. Una de las cosas importantes en la educación financiera es cómo ahorramos para el futuro. Un elemento que se ha notado a lo largo del tiempo es que se ha perdido esa capacidad de ahorro. Hoy día, con el dinero virtual o el que se tiene en líneas de crédito o en tarjetas de crédito (con cupos que a veces superan entre tres a cuatro veces lo que se gana), se pierde la ‘sensibilidad en los dedos’ respecto a cuánto vale el dinero y cómo se gasta. Y eso ha derivado en un sobreendeudamiento.

¿Qué es un PRESUPUESTO? 🤔 Aprende a organizar tu dinero 💰 Finanzas para todos

Uso Responsable de las Deudas

Un segundo elemento importante es lo que se llama el ‘uso responsable de las deudas’. A menudo, las personas demuestran irresponsabilidad en este aspecto. Por ejemplo, se pide un préstamo, pero no se sabe para qué se quiere, cuándo se va a utilizar, qué tasa de interés se cobró, por qué se cobró eso, cuáles son los costos asociados, etc. Por ejemplo, uno va a una tienda y compra una cama en 36 meses, pero no se da cuenta que le cobraron un interés del 44% anual por las cuotas. No se tiene idea sobre cómo operan los créditos y el Costo Anual Equivalente (CAE).

La Regla de Oro: No Gastar Más de lo que Se Tiene

En un país donde más del 90% de la población adulta está bancarizada y cuenta con más de un producto para pagar, una regla de oro fundamental es no gastar más de lo que se tiene. Puede sonar obvio, pero en la práctica no se aplica todo el tiempo, especialmente si hoy, dada la inclusión financiera, con solo un clic del celular se puede comprar en prácticamente todo el mercado. Ante este escenario globalizado, la recomendación es primero revisar las finanzas mensuales y anuales, ver si el presupuesto alcanza, y entonces comprar aquello que se desea, evitando posibles deudas; y en caso de necesitarlas, hacerlo responsablemente.

Junto con permitirnos tomar decisiones de manera informada y gestionar las finanzas personales, la educación financiera también nos ayuda a planificar el futuro, ahorrar y proteger el patrimonio.

Educación Financiera y el Sistema de Pensiones

La educación financiera adquiere una relevancia especial cuando se enfoca en los sistemas previsionales de cada país, como plantea Pablo Barberis, docente de Unegocios de la Facultad de Economía y Negocios U. Para comprender mejor la importancia de esta educación en el ámbito de las pensiones, es crucial entender cómo opera el sistema.

Funcionamiento del Sistema Actual de Pensiones

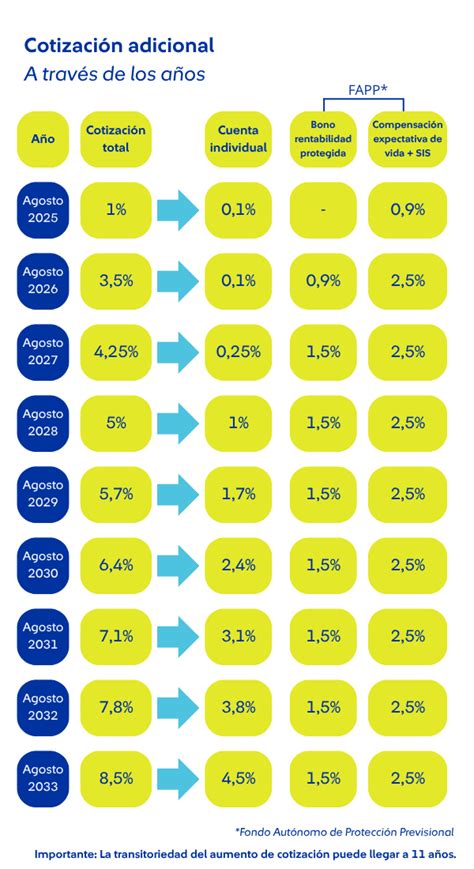

El sistema actual de pensiones funciona con un pago obligatorio que está dentro de las imposiciones que el empleador le resta del sueldo a los trabajadores. Es un cargo obligatorio que se descompone de tres factores principalmente:

- El aporte obligatorio al ahorro previsional, que es un 10%.

- Un segundo descuento, un monto fijo de 1,88% de la remuneración que va al Seguro de Invalidez y Sobrevivencia (SIS).

- Un tercer componente son las comisiones de las AFP, donde cada una cobra distinto. Estas varían desde las más baratas que cobran en promedio un 0,45% hasta las de alto monto que cobran 1,5% como máximo.

La Necesidad del Ahorro Obligatorio

La obligatoriedad del ahorro previsional se justifica por varios motivos. Primero, la falta de educación financiera en muchos lugares hace que las personas sean muy desordenadas con los ingresos que tienen. A muchas personas tampoco les alcanza el ingreso que tienen para llegar a fin de mes, por lo tanto, se vive con mucha deuda, muy apretados. Entonces, como no hay cultura de ahorro o porque el dinero no alcanza, el mejor mecanismo es un cobro obligatorio por ley, porque es la única manera que las personas puedan ahorrar para su jubilación futura. Por lo tanto, es muy sano y muy necesario que el financiamiento se dé mes a mes, porque de lo contrario las personas no tendrían ese ahorro futuro y se perdería el tiempo. Uno podrá después discutir si el sistema que tenemos hoy día es bueno o malo, o si lo cambiamos o no, discusiones que se han tenido los últimos años.

Estrategias para Optimizar el Ahorro para la Jubilación

Frente a este escenario, se recomiendan vías seguras para ahorrar y potenciar la jubilación futura.

Ahorro Previsional Voluntario (APV)

Una vía es el Ahorro Previsional Voluntario (APV), que consiste en cuentas de los mismos fondos de pensiones donde se puede aportar un dinero extra para incrementar el volumen de los sueldos de la jubilación.

Distribución de Ingresos y Ahorro Programado

Sobre este último punto, una estrategia comúnmente usada para ahorrar es distribuir porcentajes de los ingresos a determinadas dimensiones. Por ejemplo, se recomienda todos los meses destinar un 20% de los ingresos a ahorros, un 50% a gastos obligatorios o necesarios, y un 30% a gastos de entretención y ocio.

Junto con esto, también se recomienda confiar los ahorros a instituciones financieras reguladas por ley y no en métodos irregulares, evitando caer en fraudes. Siguiendo estos pasos, el dinero no se devaluará.

Iniciativas para Fomentar la Educación Financiera

El acceso al conocimiento financiero es clave para construir un futuro más justo y equitativo. Con este espíritu, diversas instituciones impulsan programas educativos.

Barrio Financiero de la Universidad de Chile

La Facultad de Economía y Negocios de la Universidad de Chile y la Asociación de Bancos (ABIF) impulsan “Barrio Financiero”. Esta plataforma digital ofrece una amplia gama de cursos gratuitos remotos y presenciales, impartidos por expertos y certificados por la U. de Chile, diseñados para democratizar el acceso a la educación financiera y empoderar a personas de todas las edades y niveles socioeconómicos. Si quieres saber más al respecto, te invitamos a revisar el capítulo 188 de Universidad de Chile Podcast.

Otras Iniciativas Educativas

Existen también otras iniciativas dedicadas a la educación financiera y previsional:

- Iniciativa educativa para fomentar el ahorro en estudiantes jóvenes, ofreciendo talleres y contenidos interactivos.

- Entrega de herramientas de preparación laboral en temas de finanzas personales, derechos y deberes laborales, y búsqueda de empleo.

- Herramienta educativa sobre el sistema de pensiones que busca fomentar la toma de decisiones informada.

- Plataforma que entrega información práctica para acceder fácilmente a derechos, obligaciones y beneficios de la Seguridad Social.

- Contenido de educación previsional diseñado para brindar a los afiliados información actualizada y precisa.

- Programas que desmitifican conceptos erróneos sobre el sistema previsional, proporcionando información clara y accesible.

tags: #educacion #financiera #para #las #pensione