Ante la existencia de una deuda, es posible que el deudor escriba una carta de compromiso de pago, mediante la que expresa su intención fehaciente de saldar la deuda existente. Este documento es fundamental para formalizar acuerdos y establecer un marco claro para la resolución de obligaciones pendientes.

¿Qué es un Acta o Carta de Compromiso de Pago?

La carta de compromiso de pago es un documento por el que una persona física o jurídica (particular o entidad) se compromete a saldar una deuda existente con otra persona física o jurídica. Antes de explicar cómo hacer una carta de compromiso de pago, es importante saber que puede haber un acuerdo verbal previo entre las partes, es decir, que se habrá renegociado la deuda previamente y la carta funcionará como un acta de compromiso.

Por ello, se debe llegar a un acuerdo sobre las cuotas pactadas y la modalidad de pago de las mismas, así como la fecha en que se realizarán los pagos.

Elementos Clave para Elaborar un Compromiso de Pago

Al redactar una carta de compromiso de pago, es crucial incluir ciertos datos para asegurar su validez y claridad:

- Membrete del Remitente: Se debe utilizar membrete para poner los datos del remitente. Si es una empresa, se colocará el logo; si es un particular, el nombre, seguido de los datos de contacto: dirección, teléfono y correo electrónico.

- Cuerpo de la Carta: En el cuerpo de la carta se debe especificar el compromiso de pago, la forma en que se realizará y todos los detalles pertinentes que sean necesarios incluir.

La Carta de Reconocimiento de Deuda

La carta de reconocimiento de deuda se utiliza cuando existe una relación que implica un pago. Esta relación puede ser entre particulares, entre particulares y personas jurídicas, entre particulares y una entidad crediticia, entre empresas y entidades crediticias o entre dos empresas. Este documento a menudo precede o acompaña a un compromiso de pago, formalizando la existencia de la obligación.

Para renegociar deudas, siempre es recomendable contar con el consejo de un buen asesor.

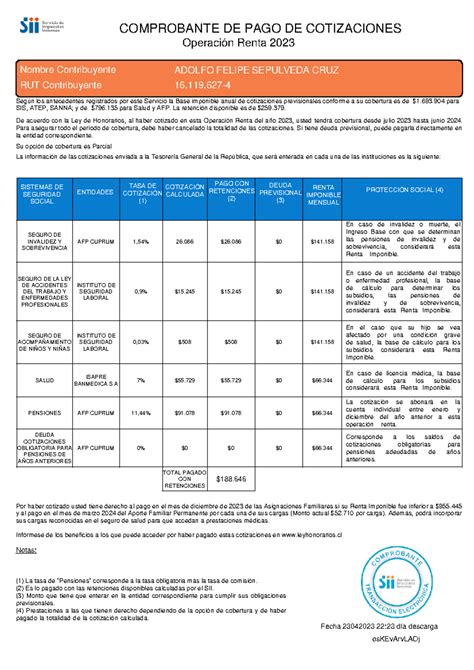

Compromiso de Pago en el Contexto de Pensiones y Cotizaciones

En el ámbito de las pensiones y cotizaciones, el compromiso de pago adquiere una relevancia particular, especialmente en lo que respecta a las obligaciones de empleadores y afiliados a los fondos de pensiones y cesantía. Los compromisos de pago en esta área suelen estar vinculados a la regularización de cotizaciones atrasadas o no declaradas, que son pensiones de tipo previsional o de seguridad social.

Plazos y Modalidades de Declaración y Pago

Las cotizaciones y los depósitos de ahorro voluntario deben ser declarados y pagados dentro de los primeros 10 días del mes siguiente a aquel en que se devengaron las remuneraciones que las originan. Este término se prorrogará hasta el primer día hábil siguiente si dicho plazo expirara en día sábado, domingo o festivo.

Los empleadores que paguen cotizaciones o depósitos de ahorro voluntario atrasados no declarados deberán llenar por cada mes de atraso una planilla. Los montos en pesos deberán ser registrados sin uso de decimales. Si el primer decimal resulta igual o superior a cinco, las cifras deberán aproximarse al número superior. Cuando el pago de cotizaciones corresponde a remuneraciones del mes y a gratificaciones, deben hacerse dos planillas.

Información Requerida en las Planillas de Cotizaciones Atrasadas

Los datos que se señalen en las planillas deben ser exactos para la correcta identificación del empleador:

- El espacio correspondiente al código 3 deberá llenarse según el Clasificador de Actividades Económicas, vigente para el año tributario, definido por el Servicio de Impuestos Internos.

- El espacio correspondiente al código 8 deberá llenarse con una cruz solo si existiera un cambio en el Representante Legal de la empresa respecto al último mes pagado o declarado.

Detalle de las Cotizaciones y Depósitos

En las planillas de pago de cotizaciones, se deben especificar los siguientes datos:

- COLUMNA 1: Deberá anotarse el número de R.U.T.

- COLUMNA 3: Deberá anotarse el ingreso imponible del afiliado a los Fondos de Pensiones (Tope máximo de 60 U.F. reajustada, considerando la variación del índice de remuneraciones reales determinada por el Instituto Nacional de Estadísticas).

- COLUMNA 4: Debe anotarse el monto en pesos aportado por el trabajador correspondiente a la cotización obligatoria de capitalización (equivalente al 10% de la remuneración imponible), más el monto en pesos correspondiente a la comisión porcentual que fije la AFP para su financiamiento.

- COLUMNA 5: Debe anotarse el monto en pesos correspondiente al Seguro de Invalidez y Sobrevivencia cuando este sea de cargo del empleador y que corresponde a un porcentaje de la remuneración imponible del trabajador. La obligación del empleador de pagar la prima del Seguro de Invalidez y Sobrevivencia rige a contar del 1 de julio de 2009, debiendo efectuar su primer pago en agosto de 2009 por las remuneraciones imponibles del mes anterior.

- Exenciones del SIS: Hasta las remuneraciones de junio de 2011, se encontraban exentos del pago de esta prima los empleadores que en el respectivo mes declararan cotizaciones previsionales por menos de 100 trabajadores, período durante el cual el monto de la prima del seguro debía descontarse a los respectivos trabajadores. No obstante, tratándose de trabajadores jóvenes que perciban subsidio previsional, mientras se encuentren percibiendo dicho subsidio, el monto de la prima del seguro será de cargo del trabajador.

- COLUMNA 8: Deberá anotarse el monto en pesos de la Cotización al Seguro de Cesantía, aportado por el afiliado, que corresponde al 0,6% de la remuneración imponible (Tope máximo de 90 U.F.). Esta tasa solamente es aplicable para trabajadores con contrato indefinido.

- COLUMNA 9: Deberá anotarse el monto en pesos de la Cotización al Seguro de Cesantía, aportado por el empleador, que corresponde al 2,4% de la remuneración imponible (Tope máximo de 90 U.F.). Esta tasa es aplicable solamente para los trabajadores con contrato indefinido.

Códigos de Movimiento y Conceptos de Pago

Si el afiliado señalado en la línea respectiva está afecto a algún tipo de movimiento en el mes que se está informando, se debe indicar el código que corresponda. Por ejemplo, si se ha incorporado en el mes a una AFP. En los casos de trabajadores con más de una contratación en el mes, se deberá indicar como fecha de inicio solo la fecha de la primera contratación. Si a la última de estas contrataciones no se le dio término dentro del mes no se deberá indicar el retiro. En caso contrario se deberá indicar como fecha de término la fecha del último retiro.

El RUT de la Entidad Pagadora de Subsidio también corresponde al R.U.T. Los códigos principales son:

- Código 01: Cotización Obligatoria y Comisión AFP (total de Cotizaciones Obligatorias, Cotizaciones de Capitalización Individual y Comisiones A.F.P.).

- Código 16: Seguro de Invalidez y Sobrevivencia.

- Código 02: Depósitos en Cuenta de Ahorro Voluntario (total de Depósitos de Ahorro Voluntario para la Cuenta de Ahorro Voluntario del afiliado).

- Código 03: Subtotal a Pagar Fondos (subtotal a pagar a los Fondos de Pensiones).

- Códigos 04 y 05: Reajustes e Intereses de los Fondos de Pensiones a ser calculados por la A.F.P. en caso de mora.

- Código 10: Total a Pagar Fondos de Pensiones.

- Código 60: Total Costas de cobranzas a Pagar AFP.

- Código 11: Cotización Afiliado (total de Cotizaciones de Cesantía aportado por el afiliado para su Cuenta Individual de Cesantía).

- Código 12: Cotización Empleador (total de Cotizaciones de Cesantía aportado por el empleador para la Cuenta Individual de Cesantía del afiliado y/o Fondo Solidario).

- Código 13: Subtotal a Pagar Fondo (subtotal a pagar al Fondo de Cesantía).

- Código 20: Total a Pagar Fondo de Cesantía (total de cotizaciones a pagar al Fondo de Cesantía, incluidos los reajustes e intereses, calculados por la AFC, cuando corresponda).

- Código 70: Total a Pagar AFC (total de costas de cobranzas determinadas por la AFC, cuando corresponda).

El Total Remuneraciones o Gratificaciones Fondos de Pensiones corresponde a la suma total de la(s) columna(s) 4, del "Detalle de Cotizaciones y Depósitos de Ahorro Voluntario".

Modalidades de Pago de Cotizaciones

Para la modalidad de pago, se utiliza una "X" para indicar si es en efectivo o cheque. Se pueden clasificar como:

- Código 1: NORMAL.

- Código 2: ATRASADA.

- Código 3: ADELANTADA.

Si el pago se efectúa con cheque, se debe registrar el número del cheque. Los cheques deben ser nominativos a Fondo de Pensiones XXXXX y AFP XXXXX S. A., según corresponda. De igual manera, para el Fondo de Cesantía, los cheques deben ser nominativos a Fondos de Cesantía y AFC CHILE S.A.