La Pensión Garantizada Universal (PGU) es un beneficio fundamental del sistema de seguridad social chileno, diseñado para apoyar a un amplio segmento de la población pensionada. Financiada íntegramente por el Estado, la PGU busca asegurar un ingreso mínimo digno para las personas mayores, mejorando sus condiciones de vida y reduciendo las brechas de desigualdad.

¿Quiénes son beneficiarios de la PGU?

Para acceder a la PGU, es necesario cumplir con ciertos requisitos establecidos por la ley:

- Tener 65 años de edad o más.

- Acreditar residencia en Chile por un período mínimo de 20 años continuos o discontinuos, los cuales se contabilizan desde que la persona que solicita la PGU haya cumplido 20 años de edad.

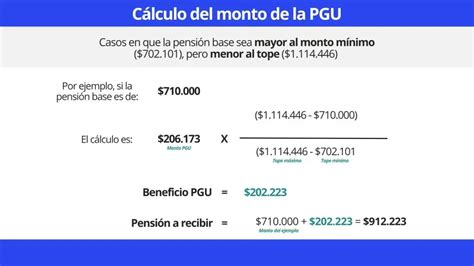

- Tener una pensión base menor a lo que determine la legislación, en conjunto con la normativa dictada por la Superintendencia de Pensiones.

- No se excluye a las personas que cotizan o están pensionadas en los regímenes de Capredena y Dipreca, aunque sean titulares o beneficiarias de pensión de sobrevivencia.

Cálculo de la Pensión Base

La pensión base es la suma de la Pensión Autofinanciada de Referencia (PAFE) más las pensiones de sobrevivencia que una persona reciba de alguna AFP, compañía de seguros de vida, mutualidades de empleadores o el Instituto de Previsión Social (IPS).

En el caso de la PAFE, esta se calcula como una renta vitalicia simple con el saldo que la persona mantenía en su cuenta de ahorro obligatorio, más el bono de reconocimiento, sus beneficiarias o beneficiarios de pensión y la tasa de interés vigente cuando cumpla la edad legal de pensión (60 años para mujeres y 65 años para hombres). Es importante tener presente que esta pensión autofinanciada sólo se considerará para el cálculo de la pensión base mientras la persona que es imponente no se pensione por vejez.

Exclusiones y particularidades

Se excluye, sin embargo, a las personas que cotizan o están pensionadas en los regímenes de Capredena y Dipreca, aunque sean titulares o beneficiarias de pensión de sobrevivencia.

Monto y distribución del beneficio

La Ley N° 21.735 de Reforma Previsional ha aumentado la PGU a $250.000. Las personas irán recibiendo este incremento de acuerdo con su edad, siguiendo un calendario específico:

- Si la persona tiene 82 años o más, el aumento se aplicó automáticamente a partir de ese mes.

- Si la persona tiene 75 años o más, el aumento se aplicará automáticamente a partir del 30 de septiembre.

- Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si ya reciben el complemento de PGU, a partir de septiembre de la fecha en que cumplan la edad establecida en el calendario, su monto se ajustará automáticamente al nuevo valor máximo de la PGU ($250.000).

- En el caso de quienes reciben el Aporte Previsional Solidario de Invalidez (APSI), el monto total de la pensión tendrá un tope de $250.000.

Dado que la PGU es un beneficio financiado totalmente por el Estado, la ley establece que a mayor monto percibido como pensión base, menor será el monto del beneficio de PGU. Si una persona ya recibe la PGU, el ajuste es automático según el calendario.

Proceso de solicitud y pago

¡4 datos claves para solicitar la PGU!

Desde el 1 de junio de 2022, el Instituto de Previsión Social (IPS) es el encargado de pagar directamente la PGU a los beneficiarios, independientemente de si reciben una pensión de retiro programado (AFP) o de renta vitalicia (compañía de seguros de vida).

¿Cómo solicitar la PGU?

Para solicitar la PGU, se puede acceder al sitio web de ChileAtiende (www.chileatiende.cl) con ClaveÚnica. Allí, se debe pinchar la pestaña "Consulta si eres beneficiario y solicítala", donde se despliegan las opciones para consultar si se cumple con los requisitos y solicitar la PGU.

También se puede presentar una solicitud de acceso al beneficio directamente en las sucursales de ChileAtiende, AFP, compañía de seguros de vida (CSV) o municipios.

El Puntaje de Focalización Previsional (PFP) lo calcula el Instituto de Previsión Social (IPS), y para eso, se necesita que la persona cuente con el Registro Social de Hogares (RSH).

Distribución de descuentos

A partir de junio de 2022, el mismo total de descuentos que la persona tenía pactado en una sola liquidación de pago se distribuirán proporcionalmente entre los dos pagos que recibirá: el de la pensión de AFP o compañía de seguros de vida (CSV), y el de la PGU. La persona podrá revisar la distribución del pago del descuento en su liquidación consolidada, la que puede solicitar en su AFP o CSV.

Preguntas frecuentes sobre la PGU

¿La PGU reemplaza al Pilar Solidario de Invalidez?

No, la PGU no reemplaza al Pilar Solidario de Invalidez, pero sí mejora los beneficios. De esta manera, la Pensión Básica Solidaria de Invalidez (PBSI) y el Aporte Previsional Solidario de Invalidez (APSI) se mantienen vigentes, pero aumentan en monto y cobertura, porque se ajustan al valor de la PGU, y los beneficios se extienden hacia el 80% más vulnerable de la población.

¿Se puede extinguir el beneficio de la PGU?

Sí, el beneficio de acceder a la PGU se puede extinguir cuando fallece la beneficiaria o el beneficiario, o por no presentar en el IPS los antecedentes solicitados para verificar el cumplimiento de los requisitos necesarios para mantener el beneficio.

¿Las personas que reciben PGU pueden ser causantes de asignación familiar?

No, las personas que reciben PGU no pueden ser causantes de asignación familiar.

¿Qué pasa con la cuota mortuoria en caso de fallecimiento?

Para el caso de las afiliadas y los afiliados del Decreto Ley N° 3.500 (AFP), aun cuando recibieran PGU, en caso de fallecimiento se mantiene el beneficio de pago de cuota mortuoria a sus beneficiarias y beneficiarios, y/o sobrevivientes.

¿Qué sucede si una persona agota el saldo de su cuenta de capitalización individual y no tiene derecho a la PGU?

Sí, las pensionadas y los pensionados de retiro programado o renta temporal que agotaron el saldo de su cuenta de capitalización individual (ahorro previsional) y no tienen derecho a la PGU, podrán cotizar en Fonasa un 7% para acceder a salud.

Reforma Previsional y cambios futuros

Aumento gradual de la cotización del empleador

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, que se irá incrementando gradualmente hasta alcanzar un 7%. Este monto se destinará al Seguro Social Previsional.

Compensación a mujeres por mayor expectativa de vida

Este es un beneficio dirigido a mujeres que busca corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida.

Ampliación del Seguro de Lagunas Previsionales

Es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. El dinero no sale del bolsillo del trabajador; las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores. Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1.4 millones al año.

Cambios en el sistema de AFP

- El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro.

- Las comisiones serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán, y si obtiene ganancias, aumentarán en un porcentaje limitado, alineando los incentivos con el bienestar de los afiliados.

- Se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados, favoreciendo la competencia y la disminución de comisiones.

Obligación de cotizar del empleador

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time. Este dato cobra especial importancia porque permite llevar un registro adecuado de los periodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo.

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas y se constituirá una deuda previsional efectiva.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total.

Resolución de reclamos

Todos los reclamos relacionados con la PGU que reciban las entidades pagadoras de pensión y el IPS deberán ser resueltos según la normativa de la Superintendencia de Pensiones.