Planificar la jubilación es un paso fundamental para garantizar un futuro tranquilo y sin preocupaciones financieras. Canadá es conocido por tener un sistema de pensiones robusto y bien estructurado, diseñado para asegurar que tanto los ciudadanos como los residentes permanentes puedan disfrutar de una calidad de vida digna durante sus años de retiro.

Sin embargo, para los inmigrantes, comprender y aprovechar al máximo el sistema de pensiones canadiense puede ser un desafío, ya que existen diferentes programas, requisitos y reglas que varían según la provincia y el historial laboral. Este artículo explorará en detalle el sistema de pensiones en Canadá, los programas principales y cómo puedes empezar a planificar tu jubilación desde el primer día.

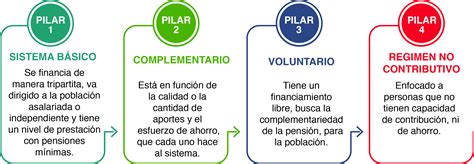

El Sistema de Pensiones Canadiense: Tres Pilares Fundamentales

El sistema de pensiones en Canadá se basa en tres pilares principales, cada uno con su propósito y características específicas, que se complementan entre sí para asegurar una jubilación estable:

- Pensión de Seguridad de la Vejez (OAS - Old Age Security)

- Plan de Pensiones de Canadá (CPP - Canada Pension Plan)

- Planes Privados de Jubilación (RRSP - Registered Retirement Savings Plan y TFSA - Tax-Free Savings Account)

MigraCanada puede asesorarte para que entiendas estos tres pilares y te ayude a diseñar una estrategia financiera adecuada para tu retiro.

Pensión de Seguridad de la Vejez (OAS)

La Old Age Security (OAS) es un beneficio mensual que el gobierno canadiense ofrece a las personas mayores de 65 años. No está vinculada directamente al historial laboral, sino al tiempo que has vivido en Canadá después de los 18 años.

Requisitos para Recibir la OAS

- Tener al menos 65 años de edad.

- Haber vivido en Canadá durante un mínimo de 10 años después de los 18 años.

- Ser ciudadano canadiense o residente permanente al momento de la solicitud.

Monto y Tributación de la OAS

El monto mensual de la OAS varía según tus ingresos y el tiempo que has vivido en Canadá. En promedio, el pago máximo es de alrededor de $700 CAD al mes (2024). Si tus ingresos anuales superan un cierto límite (aproximadamente $90,000 CAD en 2024), es posible que tengas que devolver parte de tu pensión OAS a través de impuestos.

MigraCanada puede ayudarte a determinar si cumples con los requisitos para recibir la OAS y guiarte en el proceso de solicitud para que no pierdas este beneficio.

Plan de Pensiones de Canadá (CPP)

El Canada Pension Plan (CPP) es un sistema contributivo al que tanto empleados como empleadores aportan mensualmente durante su vida laboral activa. Es una pensión contributiva de reparto cuyo importe está basada en los ingresos medios del trabajador durante toda la vida laboral, reemplazando parte de los ingresos de los trabajadores cuando se jubilan. Las pensiones de los jubilados se pagan con las cotizaciones de los trabajadores activos en cada momento.

El CPP y el Québec Pension Plan (QPP) trabajan en conjunto para asegurar que todos los contribuyentes reciban una pensión de jubilación.

¿Quién Puede Acceder al CPP?

Todas las personas que hayan trabajado en Canadá y hayan realizado contribuciones al CPP pueden acceder a este plan. Se debe tener al menos 60 años y haber realizado al menos una contribución (cotización) válida al CPP.

Las contribuciones válidas pueden provenir del trabajo realizado en Canadá o como resultado de recibir créditos por un excónyuge o expareja de hecho al finalizar la relación.

Es posible compatibilizar un trabajo remunerado con la percepción de una pensión de jubilación CPP, sin reducir el importe de la pensión. Además, se podría aumentar el importe de pensión percibido mediante la prestación CPP post-jubilación, si se cumplen ciertas condiciones.

Edad de Inicio del Cobro de la Pensión CPP

La edad ordinaria para comenzar a percibir la pensión de jubilación CPP son 65 años. Sin embargo, se puede comenzar a recibir desde los 60 años o demorar el inicio de su cobro hasta los 70 años.

Solicitud Anticipada o Retrasada

- Si se solicita cobrar la pensión anticipadamente antes de los 65 años, la pensión disminuirá un 0,6 % por cada mes de adelanto (7,2 % anual), hasta una reducción máxima del 36 % si comienza a cobrar a los 60 años.

- Si se retrasa el inicio de cobro de la pensión más allá de los 65 años, la prestación aumentará un 0,7 % por cada mes de demora (o un 8,4 % por año), hasta un aumento máximo del 42 % si comienza a los 70 años (o después).

No existe ningún beneficio por demorar más allá de los 70 años el comienzo de cobro de la pensión. La cantidad máxima mensual que un pensionista puede recibir se alcanza cuando cumple 70 años.

Pagos Retroactivos

Si se solicita después de cumplir 65 años, se pueden obtener pagos retroactivos (adicionales) de la pensión de jubilación CPP hasta por 11 meses. La fecha de inicio que una persona elija para comenzar a recibir su pensión afectará al importe que recibirá cada mes. No se dan pagos retroactivos para una pensión de jubilación CPP que se solicite antes de los 65 años.

Contribuciones al CPP

Las cotizaciones al CPP se basan en los ingresos del trabajador. Salvo unas pocas excepciones, toda persona mayor de 18 años que trabaje en Canadá (exceptuando los que trabajen en Quebec) y gane más de $3500 anuales debe cotizar al Plan de Pensiones de Canadá (CPP).

- En el caso de los trabajadores por cuenta ajena, estos pagan la mitad de las cotizaciones requeridas y su empleador paga la otra mitad.

- Los autónomos asumen la totalidad de la cotización que les corresponde.

Se cotiza únicamente sobre los ingresos anuales situados entre una base de cotización mínima ($3,500) y una base máxima ($64,900 en 2022). Estos importes sujetos a cotización son llamados ingresos pensionables.

El tipo de cotización aplicado sobre esos ingresos pensionables es del 11,4 % (que se desglosa en un 9,9 % para el CPP base u original, y 1,5 % para la mejora del CPP que comenzó a implementarse gradualmente el 1 de enero de 2019). La base máxima de cotización para el CPP se actualiza cada año en función de los incrementos en el salario promedio en Canadá.

Los autónomos cotizan íntegramente por un tipo del 11,4%. Sus contribuciones se basan en sus ingresos netos (después de los gastos). Si durante el año el trabajador autónomo aportó en exceso o ganó menos del ingreso mínimo establecido, le serán devueltas sus cotizaciones cuando presente su declaración del impuesto sobre la renta.

La cuota máxima de cotización al CPP base para empleadores y empleados en 2022 es de $3,499.80 (en total $6.999,60). Para trabajadores por cuenta propia, la cuota máxima es de $6.999,60.

Si se continúa trabajando mientras se recibe la pensión de jubilación CPP y la persona tiene menos de 70 años, puede seguir cotizando al CPP. Cada año que se contribuya al Plan de Pensiones de Canadá se traducirá en una prestación complementaria post jubilación que aumentará el importe de la pensión. Esta prestación se paga automáticamente al año siguiente y se continúa recibiendo el resto de la vida. El trabajador puede optar por detener sus contribuciones post-jubilación cuando cumpla los 65 años. En cualquier caso, las contribuciones CPP cesarán automáticamente cuando cumpla 70 años, incluso si todavía está trabajando.

MigraCanada te puede asesorar para garantizar que tus contribuciones al CPP sean correctas y maximizar los beneficios que recibirás en el futuro.

Importe de la Pensión CPP

El monto de la pensión CPP depende de:

- La edad a la que se decide empezar con su cobro.

- Cuánto y durante cuánto tiempo se ha cotizado al CPP.

- Los ingresos promedio del beneficiario a lo largo de la vida laboral.

Para 2022, el importe máximo mensual que podría recibir un beneficiario de la pensión a la edad de 65 años son $1,253.59 (dólares canadienses). El importe mensual promedio de pensión de jubilación para nuevos jubilados (a los 65 años) ascendía a $779.32 en enero de 2022.

Si se vivió y/o trabajó en Canadá y en otro país, se podría calificar para recibir tanto una pensión de jubilación del CPP como una pensión del otro país.

Otras Pensiones y Prestaciones Públicas del Sistema CPP

Además de la pensión de jubilación del CPP, también se puede generar derecho para cobrar otras prestaciones del CPP.

Prestaciones por Discapacidad

Las pensiones por discapacidad del Plan de Pensiones de Canadá (CPP) consisten en una prestación mensual que se puede recibir si se tienen menos de 65 años, se han realizado suficientes contribuciones (cotizaciones) al CPP, se tiene una discapacidad mental o física que regularmente impide a la persona realizar cualquier tipo de trabajo remunerado, y se tiene una discapacidad a largo plazo y de duración indefinida o que probablemente determine la muerte.

- Pensión de invalidez CPP: Se concede a aquellos menores de 65 años que no estén recibiendo una pensión de jubilación CPP. No es posible recibir una pensión de invalidez CPP y una pensión de jubilación CPP al mismo tiempo. La pensión de invalidez CPP se convierte automáticamente en una pensión de jubilación CPP cuando el beneficiario cumpla 65 años.

- Prestación por incapacidad CPP posterior a la jubilación: Si se está recibiendo la pensión de jubilación CPP, se tienen menos de 65 años, y la persona tiene una discapacidad grave y prolongada, puede generar derecho a una prestación por discapacidad posterior a la jubilación CPP, en caso de que acredite suficientes cotizaciones al CPP. El importe de esta prestación de incapacidad se agrega al importe mensual de pensión de jubilación CPP. El beneficiario recibirá esta prestación de incapacidad hasta que cumpla los 65 años.

- Prestación de los niños (Children’s Benefit): Se trata de una prestación mensual para hijos dependientes (menores de 18 años o entre 18 y 25 años que siguen estudiando a tiempo completo) de personas que reciban una prestación por discapacidad del CPP.

Prestaciones por Muerte y Supervivencia

La pensión de viudedad CPP (CPP survivor's pension) es una prestación mensual pagada al cónyuge legal o pareja de hecho del contribuyente fallecido. Si la persona beneficiaria ya está recibiendo una pensión de viudedad CPP cuando comienza a recibir su pensión de jubilación CPP, o viceversa, se combinan las dos pensiones en un pago único.

Planes Privados de Jubilación: RRSP y TFSA

Además de los programas gubernamentales, en Canadá existen planes privados de ahorro para el retiro que pueden complementar tus ingresos durante la jubilación.

Registered Retirement Savings Plan (RRSP)

El Registered Retirement Savings Plan (RRSP) permite ahorrar para la jubilación con ventajas fiscales. Las contribuciones al RRSP son deducibles de impuestos y puedes retirar fondos después de la jubilación con impuestos reducidos.

Tax-Free Savings Account (TFSA)

Con la Tax-Free Savings Account (TFSA), los ahorros y las inversiones dentro de la cuenta crecen libres de impuestos. Puedes retirar fondos en cualquier momento sin penalizaciones fiscales.

¿Cuál es la Mejor Opción para Ti?

El RRSP es ideal si esperas tener un ingreso más bajo durante la jubilación. El TFSA es excelente para mantener flexibilidad y evitar impuestos en los retiros. MigraCanada te puede ayudar a entender la diferencia entre RRSP y TFSA, y a elegir la mejor estrategia de ahorro para tu jubilación.

Planificación de la Jubilación para Inmigrantes en Canadá

La planificación de la jubilación para los inmigrantes en Canadá requiere una estrategia específica:

- Empieza a contribuir al CPP lo antes posible.

- Aprovecha los programas provinciales de apoyo a jubilados.

- Abre una cuenta RRSP o TFSA para ahorrar de forma estratégica.

- Consulta con un asesor financiero especializado.

MigraCanada ofrece asesoría personalizada para ayudarte a crear un plan de retiro sólido que se adapte a tu perfil financiero y tus objetivos.

Retos Comunes para los Inmigrantes

Algunos retos que los inmigrantes pueden enfrentar incluyen:

- Tiempo Insuficiente de Contribuciones al CPP: Si llegaste a Canadá a una edad avanzada, es posible que no puedas contribuir lo suficiente al CPP para recibir una pensión completa.

- Falta de Información sobre Beneficios Disponibles: Muchos inmigrantes no conocen los programas provinciales y federales que pueden beneficiarlos.

- Diferencias en los Planes Provinciales: Cada provincia puede tener programas complementarios para jubilados que varían en requisitos y beneficios.

MigraCanada se asegura de que entiendas tus derechos, opciones y beneficios para evitar errores comunes que puedan afectar tu jubilación.

Preguntas Frecuentes sobre el Sistema de Pensiones en Canadá

Si tienes dudas sobre el sistema de pensiones, considera las siguientes preguntas comunes:

- ¿Puedo recibir pensión si trabajo de forma independiente?

- ¿Puedo transferir mis aportaciones de mi país de origen a Canadá?

- ¿Puedo recibir pensión si regreso a mi país de origen tras jubilarme?

¡En MigraCanada tenemos las respuestas! Contáctanos para aclarar todas tus dudas sobre el sistema de pensiones canadiense.

Pension canadiense (CPP)

Cómo MigraCanada Puede Asistirte

En MigraCanada, entendemos que planificar tu retiro en un país nuevo puede ser complejo. Por eso, te ofrecemos:

- Asesoría en el registro de OAS y CPP.

- Orientación sobre programas provinciales de jubilación.

- Asistencia para abrir cuentas RRSP y TFSA.

- Consultoría para optimizar tus contribuciones al CPP.

¡Deja que MigraCanada sea tu guía en el camino hacia una jubilación segura y tranquila en Canadá! No dejes tu futuro financiero al azar. Contáctanos en MigraCanada y da el primer paso para asegurar tu retiro en Canadá.