Tradicionalmente, el ahorro para la pensión se asocia con el inicio de la vida laboral. Sin embargo, en el sistema previsional chileno, existen opciones que permiten comenzar a cotizar mucho antes, incluso desde la infancia, a través de la afiliación voluntaria.

¿Existe una Edad Mínima para Afiliarse a una AFP?

No hay una edad mínima establecida para ser afiliado voluntario a una Administradora de Fondos de Pensiones (AFP). Esto significa que incluso los niños pueden comenzar a ahorrar para su futura pensión. Toda persona que no ejerza una actividad remunerada puede afiliarse a una AFP y realizar cotizaciones en una Cuenta de Capitalización Individual.

Afiliación Voluntaria para Niños

En el caso de los niños, las cotizaciones pueden ser pagadas por sus padres mediante un descuento de sus remuneraciones, si se trata de un trabajador dependiente. Para ello, se debe autorizar al empleador a retener el monto del sueldo y a ingresarlo en la AFP del afiliado voluntario.

Proceso de Afiliación al Sistema de AFP

Para aquellos que se afilian al sistema por primera vez o desean hacerlo de manera voluntaria, es crucial conocer el proceso.

Selección de AFP

Cuando se comienza a ahorrar para una pensión por primera vez, la afiliación debe realizarse en la AFP que ganó la licitación ofreciendo la comisión más baja por la administración de los ahorros. La Superintendencia de Pensiones realiza cada dos años una licitación pública de la cartera de nuevos afiliados. Desde el 1 de octubre de 2023 y hasta septiembre de 2025, la AFP que cobra la comisión más baja es UNO afp, con una comisión de 0,49% sobre la remuneración o renta imponible mensual.

Es importante saber que, aunque las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales, los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Realización del Trámite

La solicitud de incorporación se puede realizar en las sucursales o a través de la página web de la AFP seleccionada. En caso de hacer el trámite de manera online, se debe fotografiar el carnet de identidad del afiliado por ambos lados e ingresar una selfie para realizar el proceso de verificación biométrica de identidad, lo que permite realizar el trámite desde el celular.

Si la licitación de cartera de nuevos afiliados es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Tipos de Cotizaciones Previsionales

El sistema de pensiones se financia a través de diferentes tipos de cotizaciones:

- Cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF). Estos aportes se destinan a la cuenta obligatoria de capitalización individual y son 100% propiedad del trabajador, orientados a su futura pensión.

- Cotización adicional o comisión por depósito de cotizaciones, destinada al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

- Cotización de cargo del empleador, creada por la Ley N° 21.735 de Reforma Previsional. Comienza con una tasa inicial de 1% que aumentará cada año, por un periodo de nueve años, hasta llegar a 7% de la remuneración del trabajador. Esta nueva cotización se suma al aporte actual que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS). Para los trabajadores dependientes, este aumento gradual es obligatorio con cargo al empleador. Para los trabajadores independientes, el aumento es voluntario y, a partir del 2028, se vuelve obligatorio.

Cotizaciones para Trabajadores Dependientes e Independientes

Las cotizaciones previsionales obligatorias son aportes mensuales calculados como un porcentaje (10% + aumento gradual) de la renta imponible de los trabajadores dependientes e independientes, con un tope imponible. Si la renta imponible de un afiliado es mayor al tope imponible, el afiliado solo ahorrará el 10% más el aumento gradual del tope imponible.

Trabajadores Dependientes

Para los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte del empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. Si el empleador está atrasado, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de término de la relación laboral, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Los empleadores con deudas previsionales no podrán percibir pagos de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Trabajadores Independientes

Desde 2019, la ley establece la incorporación de los trabajadores independientes que emiten boletas de honorarios a los regímenes de protección social. Todos los trabajadores que boletean por 5 o más Ingresos Mínimos Mensuales en el año calendario están obligados a cotizar y ahorrar para su futura pensión. Esta obligación se realiza en la declaración anual de impuestos (Operación Renta) entre marzo y abril de cada año, con cargo a las retenciones del año anterior.

Los pagos de cotizaciones independientes cubren el período entre julio del año de pago y junio del año siguiente (12 meses). La Tesorería General de la República (TGR) se encarga de realizar los pagos de cotizaciones a cada institución.

Los trabajadores independientes que no perciban rentas del artículo 42 Nº 2 de la Ley sobre Impuesto a la Renta también pueden cotizar como afiliados voluntarios. Además, tienen la opción de eximirse de cotizar para pensión, manifestándolo por escrito a su empleador y a la AFP.

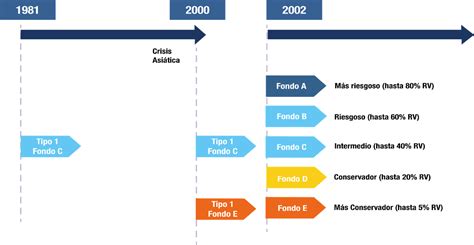

Elección de Multifondos Según la Edad

De acuerdo con la edad, la ley establece restricciones para los afiliados a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. Existen cinco alternativas: A, B, C, D o E.

- Fondo A (Más Riesgoso): Es el que tiene mayor rentabilidad esperada, pero también mayor variabilidad por su alta proporción de inversión en renta variable. Recomendado para quienes están comenzando su vida laboral, ya que queda mucho tiempo antes de pensionarse, lo que permite asumir mayores niveles de riesgo buscando rentabilidades más altas en el largo plazo. Sin embargo, a partir de los 51 años para mujeres y 56 años para hombres, no podrán elegir el Fondo A para su ahorro previsional obligatorio.

- Fondo B (Riesgoso) y C (Intermedio): En etapas intermedias de la vida laboral, cuando suele haber mayor estabilidad, es natural equilibrar riesgo y rentabilidad. Se puede optar por destinar el ahorro entre los fondos B y C.

- Fondo D (Conservador) y E (Más Conservador): Al acercarse la edad de pensionarse, el foco cambia hacia proteger los ahorros acumulados. Se privilegia la estabilidad, generalmente en los fondos D o E, lo que ayuda a reducir la exposición a fluctuaciones del mercado. Para quienes ya iniciaron su trámite de pensión, la normativa limita su inversión a fondos más conservadores (C, D o E) para priorizar la estabilidad.

Ahorro Previsional Voluntario (APV) y Cuenta 2

Además de las cotizaciones obligatorias, existen mecanismos de ahorro voluntario para complementar la futura pensión:

- Cuenta de Ahorro Previsional Voluntario (APV): Puede abrirse en una AFP, una compañía de seguros de vida (CSV), banco, administradora de fondos mutuos, de fondos de inversión, de fondos para la vivienda, una administradora general de fondos o intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Edad de Jubilación en Chile

En Chile, la edad legal de jubilación es a los 60 años para mujeres y 65 para hombres. Este hito marca el inicio de una nueva etapa donde el ahorro previsional obligatorio y la rentabilidad obtenida por la AFP se transforman en una pensión. No es una obligación pensionarse a la edad legal, pero desde ese momento los trabajadores pueden iniciar su proceso de pensión.