La Seguridad Social es un derecho fundamental que el Estado chileno procura garantizar, protegiendo a las personas en casos de vejez, desempleo, enfermedad, invalidez, maternidad, accidentes de trabajo o pérdida del jefe de hogar, siempre y cuando cumplan con los requisitos establecidos por ley.

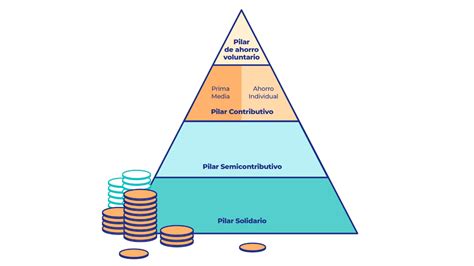

El Sistema de Pensiones en Chile se integra por tres pilares que funcionan de forma coordinada e interrelacionada: el Contributivo u Obligatorio, el Voluntario y el Solidario.

El Pilar Solidario y su Evolución

A través del Pilar Solidario, introducido con la Reforma Previsional del año 2008, el Estado entrega una serie de beneficios dirigidos a la población más vulnerable con el fin de brindar protección y evitar la pobreza en la vejez.

Orígenes de la Reforma Previsional de 2008

La reforma a las pensiones de 2008 tuvo su origen en el Consejo Asesor Presidencial para la Reforma del Sistema Previsional, más conocido como Comisión Marcel. Su informe fue la base para la elaboración del proyecto por un comité interministerial. En 2008, la entonces Presidenta Michelle Bachelet firmó el decreto que promulgó la Ley 20.255, conocida como la “Reforma Previsional” de 2008, la cual creó el Pilar Solidario destinado a incrementar las pensiones de las personas más vulnerables.

Instrumentos Iniciales: PBS y APS

El Pilar Solidario comenzó a operar con la Reforma Previsional de 2008, durante el primer gobierno de Michelle Bachelet. En ese entonces, se crearon dos instrumentos principales para la población más vulnerable:

- La Pensión Básica Solidaria (PBS), beneficiaba a las personas que nunca cotizaron en una AFP.

- El Aporte Previsional Solidario (APS), era un complemento para quienes sí cotizaron alguna vez en una AFP, pero cuyas jubilaciones eran muy bajas. El monto del APS variaba dependiendo de la pensión autofinanciada.

Ambos beneficios, PBS y APS, tenían una versión de vejez (PBSV y APSV, para hombres y mujeres que cumplieran 65 años) y una versión para quienes debían jubilarse antes por invalidez (PBSI y APSI). La cobertura del Pilar Solidario creció inicialmente desde el 40% al 60% de la población de menores ingresos. Los beneficiarios del Pilar Solidario eran aquellos que no tenían derecho a jubilación en ningún régimen previsional (PBS) o quienes no tenían suficiente ahorro (APS), quedando excluidos los beneficiarios del sistema de las Fuerzas Armadas (Capredena) o de orden (Dipreca).

Transición hacia la Pensión Garantizada Universal (PGU)

El pilar solidario ha ido transformándose a lo largo del tiempo. Uno de los cambios más significativos fue la transición de la PBS a una pensión más universal en el año 2022. En enero de ese año, el Presidente Sebastián Piñera promulgó la ley 21.419 que creó la Pensión Garantizada Universal (PGU). Posteriormente, en enero de 2023, el Congreso aprobó la ley 21.538, que modificó la ley anterior para ampliar su cobertura a 70 mil nuevos beneficiarios.

A partir de febrero de 2022, la PGU reemplazó a la PBS y el APS, cubriendo hoy al 90% más vulnerable de la población sobre 65 años. Es un beneficio estatal que favorece a todas las personas a partir de los 65 años que no se encuentren en el 10% más rico de la población y que acrediten residencia en Chile por al menos veinte años, contando desde los 20 años de edad. Considera un pago mensual de $206.173 a los pensionados que reciben actualmente una pensión base menor o igual a $702.101.

Desde su implementación, se entregan dos tipos de PGU:

- PGU No Contributiva: Dirigida a personas que nunca estuvieron afiliadas a un sistema previsional (similar a la antigua PBS).

- PGU Contributiva: Para quienes cotizaron alguna vez o recibían pensión de sobrevivencia (similar al antiguo APS).

Al cierre de 2023, la PGU No Contributiva representó el 24% de los beneficiados (470.941 personas), mientras que la PGU Contributiva alcanzó el 76% (1,5 millones de personas). En total, cerca de 2 millones de afiliados contaron con PGU en 2023.

5 claves de la Pensión Garantizada Universal (PGU)

Enfoque de Género en el Sistema de Pensiones

La reforma previsional de 2008 tuvo un enfoque de género explícito y el Pilar Solidario estableció el Bono por Hijo, un beneficio que aumenta la pensión de las mujeres que han tenido al menos un hijo, ya sea nacido vivo, adoptado o dado en adopción.

Participación Femenina en los Beneficios Solidarios

Las mujeres son una parte significativa de los beneficiarios del Pilar Solidario. Según cifras de 2023, el 58% de los beneficiarios del Pilar Solidario son mujeres, frente al 42% de hombres. Esta diferencia de género se ha reducido ligeramente en los últimos años: en 2022 la distribución era 59% mujeres y 41% hombres, y en 2021 las mujeres eran el 61%, frente al 39% de los hombres.

En el caso de las mujeres que se han beneficiado del Pilar Solidario, el 28% lo obtuvo entre los 65 y 70 años. Si nos centramos solo en la PGU no contributiva, casi tres de cada cuatro (72%) afiliados son mujeres.

Hasta 2021, en las pensiones solidarias, el 13% de las mujeres recibía PBS o APS por invalidez, comparado con el 17% de los hombres. En 2023, el 58% de las mujeres se beneficia de la PGU contributiva y un 24% de la no contributiva. Esto contrasta con el 68% de hombres que recibe una PGU contributiva.

Compensación a Mujeres por Mayor Expectativa de Vida

Una de las novedades de la Reforma Previsional es la Compensación a mujeres por mayor expectativa de vida. Este beneficio automático (no requiere postulación) se otorga como una pensión calculada en Unidades de Fomento (UF) a mujeres pensionadas, con el objetivo de complementar su pensión. Busca corregir las brechas de género en el sistema de pensiones, considerando que, cuando una persona se jubila, sus ahorros se dividen según los años que, en promedio, vivirá, y las mujeres tienen una mayor expectativa de vida.

- La compensación mínima será de 0,25 UF.

- Este beneficio se pagará junto con la pensión autofinanciada, tendrá un monto fijo en UF (o la unidad que la reemplace) y estará afecta al pago de impuestos y cotizaciones de salud.

- El pago de la compensación comenzó en enero de 2026. Solo recibirán el pago en enero de 2026 quienes tengan 65 años o más.

- Esta limitación no se aplicará a las pensionadas o afiliadas al Decreto N° 3.500 con anterioridad al 1 de agosto de 2025.

- Si se cumplen los requisitos, se recibirá una notificación por correo electrónico y/o en la CasillaÚnica.

- La compensación puede extinguirse en caso de fallecimiento.

- Es importante notar que si, al sumar esta compensación y otros beneficios a la pensión, el monto total alcanza o supera la pensión mínima garantizada, se dejará de recibir la Garantía Estatal, ya que se otorga el beneficio de mayor monto.

Montos y Ajustes de la PGU

En febrero de 2022, la nueva PGU partió en $185 mil. Hasta enero de 2021, la Pensión Básica Solidaria (PBS) era de $176 mil. A partir de febrero de 2025, el monto de la PGU será de $224.004 y se reajusta anualmente según la variación del IPC.

Además, la Reforma Previsional contempla un aumento de la Pensión Garantizada Universal (PGU) a $250.000. Si la persona ya recibe el complemento de PGU, a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática a este nuevo valor máximo.

En cuanto a las pensiones promedio, con la instauración de la PGU en 2022, dejó de existir la PBS Vejez. En 2022, la PBS Invalidez se posicionaba sobre $193 mil de media y en 2023 superó los $200 mil, promediando $206.064.

Los montos de las APS para quienes poseían Retiro Programado (APS pensión garantizada) promediaban $160 mil en 2021 y superaron los $237 mil dos años después, un 48% más. Este fue el beneficio que mayores montos promedio ofreció en 2022 y 2023. La PGU, tanto contributiva como no contributiva, promedió sobre $191 mil en 2022 y en 2023 se posicionó por encima de los $202 mil. La contributiva aumentó un 58% y la no contributiva un 65%.

Nuevos Beneficios y Cambios de la Reforma Previsional

La Reforma Previsional, con entrada en vigor de diversas medidas a partir de 2025, introduce varios cambios significativos:

Aumento de la Cotización del Empleador y Nuevo Seguro Social

- A partir de las remuneraciones de agosto de 2025, los empleadores comenzarán a pagar un 1% adicional, que se incrementará gradualmente hasta alcanzar un 7%.

- Se inicia el pago de los beneficios del nuevo Seguro Social, incluyendo la Compensación por Años Cotizados y el Bono a mujeres por expectativas de vida (mencionado anteriormente).

- Un 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS) pasará a ser una de las prestaciones del Seguro Social, a contar de agosto de 2027.

Ampliación del Seguro de Lagunas Previsionales

Este nuevo beneficio de la Reforma Previsional, que comenzó a regir el 1 de mayo de 2025, permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo quienes usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual, lo que significa una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo, triplicando el número de personas beneficiadas de 395 mil a más de 1,4 millones al año.

- Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía.

- Desde agosto de 2025, sube a 10,10%, y en agosto de 2027 a 10,25%.

- Este porcentaje se deposita mes a mes en la AFP del trabajador o trabajadora mientras esté cesante.

- Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores, sin que el dinero salga del bolsillo del trabajador.

- El beneficio finaliza automáticamente si se terminan los giros del seguro de cesantía o si la persona encuentra trabajo.

Reestructuración del Mercado de AFP y Fondos de Inversión

La reforma propone cambios sustanciales en la gestión de los fondos de pensiones:

- Se promoverá la entrada de nuevos operadores para diversificar el mercado y reducir la concentración.

- Se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados, favoreciendo la competencia y la disminución de comisiones. La licitación se adjudicará a la Administradora de Fondos de Pensiones que oferte la menor comisión, lo que permitirá reducir los costos para los afiliados.

- El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

- Las comisiones ya no serán fijas, sino variables y vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán un 15%; si obtiene ganancias, pueden aumentar hasta en un 15%, alineando los incentivos con el bienestar de los afiliados.

- Se establecerán límites cuando las AFP inviertan a través de terceros, impidiendo el pago de comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, con excepciones para inversiones de baja o mediana capitalización.

Incentivo a la Cotización y Simplificación para Independientes

La reforma propone un incentivo a la cotización y ha simplificado los mecanismos para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos puedan contribuir en nombre del afiliado. Además, se promueve la formalidad al vincular los beneficios a la cotización.

Trámites y Obligaciones

Solicitud de Pensión

Para pensionarse, la afiliada o el afiliado debe presentar en la administradora de fondos de pensiones (AFP) su cédula nacional de identidad y realizar la solicitud de pensión, junto a la declaración de beneficiarios. La AFP deberá calcular el saldo efectivo de la cuenta de capitalización individual y emitir el certificado de saldo dentro de los 10 días hábiles siguientes. Sin embargo, no es obligatorio pensionarse al cumplir la edad legal, ya que esos ahorros pueden realizarse en una Cuenta de Ahorro Voluntario (Cuenta 2), una Cuenta de Ahorro Previsional Voluntario (APV) y mediante Depósitos Convenidos.

Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si ya se recibe la PGU, el ajuste es automático según el calendario.

Obligaciones del Empleador y Plazos de Pago

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo.

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time. Esto es clave para el registro adecuado de los periodos cotizados y su cómputo en el historial previsional del trabajador. La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total.

Para cumplir con la función de recaudación, el IPS la realizará a través de un proveedor especializado, mediante el cual los empleadores deberán efectuar dichos pagos. Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo adicional y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas, constituyéndose una deuda previsional efectiva.