El sistema previsional chileno tiene como objetivo fundamental entregar pensiones a aquellas personas que han finalizado su vida laboral activa, ya sea por haber alcanzado la edad legal de jubilación o por algún impedimento que les impida continuar trabajando. Este sistema, conocido principalmente como sistema de AFP (Administradoras de Fondos de Pensiones), fue establecido por el Decreto Ley N° 3.500 de 1980.

El Sistema de Capitalización Individual Obligatoria

Definido como un sistema de capitalización individual obligatoria, el modelo de AFP implica que cada trabajadora y trabajador, a lo largo de su vida laboral activa, debe destinar una porción de su remuneración, sueldo o ingreso imponible para ahorrar. Este ahorro se acumula en una cuenta gestionada por una Administradora de Fondos de Pensiones (AFP).

Mecanismo de Cotización y Rol de las AFP

- Cada afiliada o afiliado a una AFP debe cotizar de manera obligatoria el 10% de su remuneración, sueldo o ingreso imponible en una cuenta de capitalización individual.

- El propósito de este ahorro es que, al momento del retiro del mercado laboral, estos recursos permitan financiar una pensión.

- La edad legal para acceder a este beneficio es de 65 años para hombres y de 60 años para mujeres.

- Las AFP cobran una comisión por administrar estas cuentas, una gestión que abarca desde la recaudación de las cotizaciones previsionales hasta la inversión de los fondos para obtener rentabilidad y, de esta forma, incrementar los recursos de los afiliados.

Reformas Recientes: La Nueva Cotización del Empleador

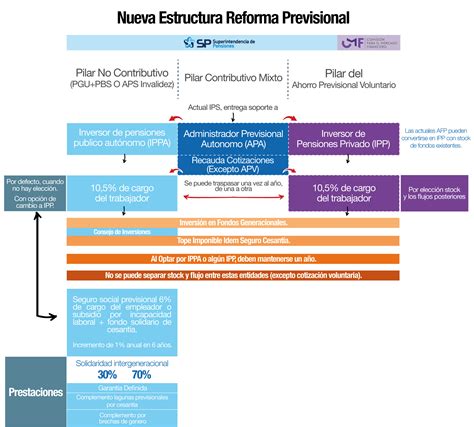

A partir de la Ley N° 21.735 de Reforma Previsional, publicada en el Diario Oficial el 26 de marzo de 2025, se incorpora una significativa novedad: una nueva cotización de cargo del empleador. Esta cotización comenzará con una tasa inicial del 1% y se incrementará cada año, durante un período de nueve años, hasta alcanzar el 7% de la remuneración de la o el trabajador.

Contexto Histórico: El Sistema de Reparto Pre-1980

Es importante tener presente que, hasta 1980, Chile operaba bajo un sistema de pensiones de reparto. En este modelo, las pensiones eran financiadas con las cotizaciones de las trabajadoras y los trabajadores activos y los recursos eran administrados por las cajas de previsión. Aunque estas cajas dejaron de existir con la reforma, aún quedan personas afiliadas bajo el antiguo régimen previsional.

El Pilar Solidario y la Pensión Garantizada Universal (PGU)

En marzo de 2008, y al amparo de la Ley N° 20.255 que estableció una reforma previsional integral, comenzó a regir el Sistema de Pensiones Solidarias (SPS) en Chile. Este sistema buscaba complementar las pensiones más bajas y apoyar a quienes no contaban con previsión.

Posteriormente, desde el 1 de febrero de 2022, los beneficios de vejez que ofrecía el SPS o Pilar Solidario fueron reemplazados por un nuevo instrumento de protección social, financiado completamente por el Estado: la Pensión Garantizada Universal (PGU).

Acceso y Proyecciones de la PGU

- Para acceder a este beneficio, es necesario tener 65 años cumplidos.

- La Superintendencia de Pensiones, en su propuesta normativa, ha instruido específicamente al IPS para que, a partir de junio de 2025, intercambie con las entidades pagadoras de pensión los archivos necesarios para asegurar la correcta entrega del beneficio.

- Esta medida surge debido a que, con el aumento del monto de la PGU, se estima que algunas personas que actualmente reciben el Aporte Previsional Solidario de Vejez (APSV) podrían encontrar más conveniente optar por la PGU.

El Ahorro Previsional Voluntario: Mejorando la Pensión Futura

El sistema previsional chileno también contempla mecanismos para quienes desean y pueden ahorrar de manera voluntaria con el fin de mejorar su futura pensión.

Evolución del Ahorro Voluntario

- Previo a la reforma de 2008, el Pilar Voluntario solo incluía la Cuenta de Ahorro Voluntario, también conocida como Cuenta 2.

- En el marco de la reforma previsional de 2008, se agregaron las cuentas de Ahorro Previsional Voluntario (APV) y de Ahorro Previsional Voluntario Colectivo (APVC).

- Estas cuentas pueden ser gestionadas por diversas entidades, incluyendo AFP, bancos y compañías de seguros de vida (CSV), entre otras instituciones supervisadas por la Superintendencia de Pensiones o por la Comisión para el Mercado Financiero (CMF).