Con el fin de mejorar las pensiones actuales y futuras, la Ley N°21.735, publicada el 26 de marzo de 2025, estableció un incremento gradual de las cotizaciones de cargo del empleador en Chile. Esta reforma introduce cambios significativos en el sistema previsional, buscando fortalecer el ahorro individual y la solidaridad, así como corregir brechas de género y ampliar la protección social.

Las distintas visiones ante la reforma del actual sistema de pensiones

Implementación de la Ley N°21.735: El Nuevo Aporte del Empleador

Aumento Gradual de las Cotizaciones

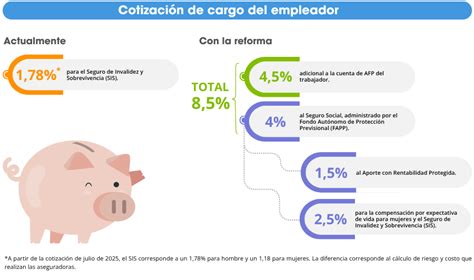

La Ley N°21.735, que reforma el Sistema de Pensiones, establece una cotización de cargo del empleador de un 8,5% de la remuneración imponible del trabajador. Este porcentaje se implementará de forma gradual a lo largo de nueve años, sumándose al 1,5% que el empleador ya aportaba para el Seguro de Invalidez y Sobrevivencia (SIS) desde la reforma de 2008.

En una primera etapa, a partir de las remuneraciones de agosto de 2025, los empleadores deberán enterar un 1% adicional. Esta cotización inicial es la primera de una serie de incrementos que, gradualmente, llevarán la cotización total del empleador hasta un 8,5% del sueldo imponible en el año 2033.

Es importante destacar que los trabajadores cotizantes de las ex Cajas de Previsión administradas por el IPS están excluidos de esta nueva cotización de cargo del empleador, ya que esta obligación aplica solo para quienes están afiliados al sistema de pensiones de AFP del DL N° 3.500.

Distribución del Aporte Adicional del 8,5%

Una vez completado el proceso de implementación gradual, el aporte total del empleador (8,5%) se distribuirá de la siguiente manera:

- 4,5%: Destinado directamente a la cuenta de capitalización individual en la AFP de cada trabajadora o trabajador, sumándose al 10% que actualmente aporta el trabajador.

- 4%: Conformará un Seguro Social, que será administrado por el Fondo Autónomo de Protección Previsional (FAPP), una institución pública creada por la Reforma. Este 4% se desglosa en:

- 1,5%: Destinado a pagar el Seguro de Invalidez y Sobrevivencia (SIS), el cual pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

- 1%: Financiará la Compensación a mujeres por mayor expectativa de vida, también conocida como "bono tabla".

- 1,5%: Corresponderá a la Cotización con Rentabilidad Protegida (CRP). Este nuevo instrumento funcionará por 30 años como un préstamo del trabajador, que se terminará devolviendo a su cuenta individual al momento de la jubilación con reajustes e intereses, financiando el Beneficio por Años Cotizados.

A partir de agosto de 2045, los empleadores deberán disminuir los pagos a la Cotización con Rentabilidad Protegida (CRP), hasta desaparecer en 2054, para destinar esos fondos directamente a la cuenta individual de cada trabajadora o trabajador. Asimismo, a partir de agosto de 2045, la cotización a las cuentas de capitalización individual aumentará en un 0,15% al año, para llegar a 6% al año 2054, siendo este aumento también financiado por el empleador.

Plazos y Obligaciones del Empleador

Las cotizaciones previsionales para trabajadoras y trabajadores dependientes deben pagarse por parte del empleador dentro de los 10 primeros días del mes siguiente a aquel en que se devengaron las remuneraciones. Si la declaración y el pago se realizan de manera electrónica, el plazo se extiende hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo. Las declaraciones de agosto de 2025, por ejemplo, deben hacerse hasta el día 13 de septiembre si se realizan de manera electrónica (y las siguientes, hasta el día 13 de cada mes).

Si el empleador está atrasado en el pago de las cotizaciones, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

El incumplimiento de estas obligaciones trae consecuencias: los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total. La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time, lo cual es clave para el registro de periodos cotizados y su cómputo futuro.

Nuevos Beneficios de la Reforma Previsional

La reforma entregará una serie de beneficios que mejorarán las pensiones de los actuales y futuros pensionados, con inicio de pagos a partir de enero de 2026. Estos beneficios se recibirán a partir de los 65 años, independientemente de que la edad de jubilación legal de las mujeres sea de 60 años.

Beneficio por Años Cotizados (BAC)

Una de las principales novedades de la reforma es el beneficio que se entregará a los pensionados en función de sus años cotizados, a partir de enero de 2026. Esta medida mejorará las pensiones de los actuales jubilados por vejez o invalidez y de los que se pensionen durante los próximos 30 años.

- Monto: Se entregará 0,1 UF (aproximadamente $4.000) por cada 12 meses cotizados, en forma vitalicia, hasta el fallecimiento del afiliado.

- Tope: El beneficio tiene un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones (300 meses).

- Requisitos de años cotizados:

- Para hombres: Mínimo 20 años cotizados.

- Para mujeres: Mínimo 10 años cotizados, aunque aumentará progresivamente hasta los 15 años. A partir de enero de 2028, se exigirá un mínimo de 132 meses cotizados (11 años).

Para quienes ya estén pensionados al 31 de julio de 2025 y tengan 65 años o más, el cálculo del BAC considerará las cotizaciones pagadas en su cuenta individual hasta esa fecha. Para quienes aún no estén pensionados pero cumplan 65 años o más a la misma fecha, se aplicará el mismo cálculo. Si la persona se pensiona a contar del 1 de agosto de 2025, se calculará considerando primero las cotizaciones que su empleador haya realizado al Seguro Social desde agosto de 2025, si corresponden.

Criterios de cálculo importantes:

- Los periodos cotizados se contabilizan desde la última cotización pagada hacia atrás.

- No se contarán los meses que excedan el tope máximo de 300 cotizaciones (25 años), los que se reducirán gradualmente desde febrero de 2046.

- Tampoco se contarán los meses en que exista más de una cotización por jornada completa, los meses en que el empleador no haya pagado completamente las cotizaciones o aquellos que solo estén declarados y no pagados, hasta que el pago se regularice.

Si al sumar el BAC y otros beneficios a su pensión, el monto total alcanza o supera la pensión mínima garantizada, el beneficiario dejará de recibir la Garantía Estatal (aporte que se recibe cuando los ahorros previsionales no son suficientes), ya que se otorga el beneficio de mayor monto. Se estima que el beneficio por años cotizados mejoraría las pensiones de 891.696 jubilados, un 68,5% del total de pensionados por vejez, según datos de diciembre de 2024.

Compensación a Mujeres por Mayor Expectativa de Vida (Bono Tabla)

Considerando que las mujeres se jubilan antes y tienen una mayor expectativa de vida, sus pensiones suelen ser menores, ya que el monto ahorrado se divide en más meses. Debido a esto, la reforma incluye un beneficio para compensar esta diferencia, buscando que un hombre y una mujer que se jubilen a los 65 años con el mismo ahorro e igual grupo familiar reciban la misma pensión.

La compensación mínima será de 0,25 UF (aproximadamente $9.604) y la máxima se calculará considerando una pensión límite de 18 UF (actualmente $691.506).

Todas las mujeres con pensión de vejez podrán optar a este beneficio. Sin embargo, la cantidad que reciban dependerá de la edad a la que se jubilen:

| Edad de Jubilación | Porcentaje de Compensación |

|---|---|

| 65 años | 100% |

| 64 años | 75% |

| 63 años | 50% |

| 62 años | 25% |

| 61 años | 15% |

| 60 años | 5% |

| Menos de 60 años | No reciben el beneficio |

Este beneficio, conocido como Bono Tabla, se basa en las tablas de mortalidad utilizadas para calcular las pensiones. Será financiado con el 1% de cotización adicional destinado al Seguro Social y estará disponible a partir del 2 de enero de 2026.

Aumento de la Pensión Garantizada Universal (PGU)

La reforma incorpora también un aumento progresivo de la Pensión Garantizada Universal (PGU) hasta los $250.000. Este beneficio alcanza a aquellas personas cuyo monto de pensión mensual es menor a $1.210.828 (cifra de febrero de 2025), beneficiando a más de 2 millones de personas.

El monto del beneficio de la PGU depende de la pensión base del jubilado. Para aquellos cuya pensión base se encuentra entre $762.823 y $1.210.828, el monto recibido es menor.

La implementación del aumento de la PGU se realizará en tres etapas desde la publicación de la ley:

- A los 6 meses (septiembre de 2025): Las personas de 82 años o más recibirán el aumento.

- Tras 18 meses (marzo de 2027): Se incluirá a los de 75 años y más.

- Finalmente, a los 30 meses (septiembre de 2027): Alcanzará a todos los beneficiarios (mayores de 65 años).

Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si ya reciben la PGU, el ajuste es automático según el calendario.

Modernización del Sistema de Pensiones

Ampliación del Seguro de Lagunas Previsionales

La reforma establece un nuevo beneficio que comenzó a regir el 1 de mayo de 2025: la Ampliación del Seguro de Lagunas Previsionales. Este mecanismo permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas.

Anteriormente, solo quienes usaban el Fondo de Cesantía Solidario tenían sus cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía; desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. El dinero no sale del bolsillo del trabajador, ya que las cotizaciones son financiadas por el Fondo de Cesantía Solidario, con aportes del Estado y de los empleadores. Se estima que el número de personas beneficiadas se triplicará, de 395 mil a más de 1,4 millones al año.

Cambios en la Administración y Competencia

La reforma busca promover la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Se implementarán las siguientes medidas:

- Fondos Generacionales: Los actuales multifondos (A, B, C, D, E) serán reemplazados por fondos generacionales a partir del 1 de abril de 2027. Estos fondos ajustarán su perfil de inversión automáticamente según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. El afiliado podrá elegir en qué Fondo Generacional deposita su APV o Cuenta 2.

- Licitación de Afiliados: Cada dos años se licitará un 10% del total de afiliados no pensionados del sistema, de forma aleatoria, para incorporarlos a la AFP que oferte la menor comisión. El afiliado seleccionado tendrá un plazo de 30 días para decidir no formar parte del grupo licitado. Los nuevos afiliados, por su parte, podrán elegir libremente la AFP de su preferencia.

- Sistema Único de Cobranza de Cotizaciones (SUCC): A partir de junio de 2026, se implementará un Sistema Único de Cobranza de Cotizaciones (SUCC) que asumirá la responsabilidad de la cobranza judicial a nombre de todas las AFP, lo que antes gestionaba cada administradora individualmente. Este sistema será elegido por medio de una licitación.

- Comisiones Variables: Las comisiones de las AFP ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones. Si el fondo genera pérdidas, las comisiones disminuirán hasta un 15%; por el contrario, si el fondo obtiene ganancias, la comisión puede aumentar hasta en un 15%. Esto alinea los incentivos de las administradoras con el bienestar de los afiliados.

- Límites de Inversión: Se establecen límites cuando las AFP invierten a través de terceros. No podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Otros Aspectos Relevantes

- Heredabilidad de Fondos: Lo ahorrado en la cuenta individual y/o voluntaria administrada por las AFP es heredable. También lo es la Cotización con Rentabilidad Protegida. Lo que no es heredable es la cotización del 2,5% que se realiza directamente al Fondo Autónomo de Protección Previsional (FAPP) para el pago del Seguro de Invalidez y Sobrevivencia y la Compensación por Expectativas de Vida.

- Autopréstamo: El llamado autopréstamo fue rechazado por el Congreso Nacional y no forma parte de la ley.

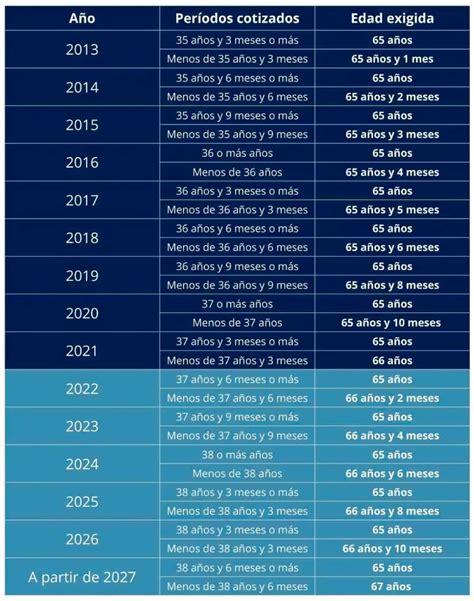

- Edad de Jubilación: Se mantiene la edad legal de jubilación vigente, de 60 años para mujeres y 65 años para hombres.

- Opciones de Ahorro Voluntario: Se mantienen opciones como la Cuenta de Ahorro Previsional Voluntario (APV) y la Cuenta de Ahorro Voluntario (Cuenta 2), que permiten a los afiliados complementar su ahorro previsional.