El sistema de fondos de pensiones continúa siendo un tema central en la agenda pública, con nuevas normativas para retiros de fondos en Perú y un persistente debate sobre reformas y rentabilidad en Chile. Diversas entidades y expertos ofrecen sus perspectivas sobre la situación.

Octavo Retiro de Fondos AFP en Perú: Cronograma y Procedimiento

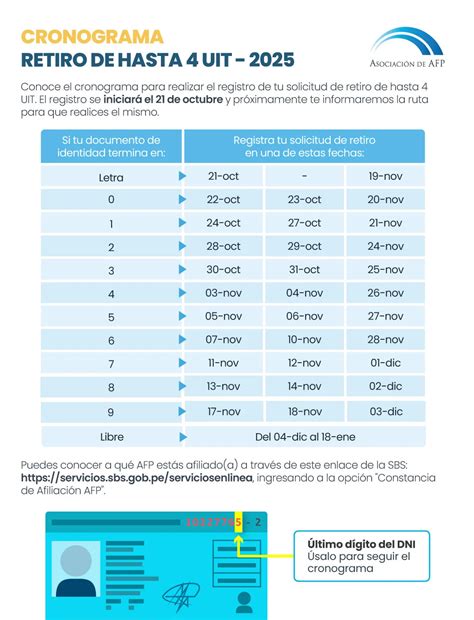

El cronograma de AFP se ha publicado, detallando las fechas de desembolsos para cada UIT. Con este cronograma, los afiliados podrán consultar con su DNI (tomando en cuenta el último dígito de su número, no confundir con el código verificador) cuándo les toca solicitar el retiro de hasta 4 UIT (S/21 mil 400), monto que podrá ser mayor si se pide en 2026.

Una novedad importante es que este cronograma se extenderá hasta el 18 de enero de 2026, según la Asociación de AFP. Esto significa que se podrá solicitar el retiro inclusive el próximo año y con el valor de una UIT mayor, lo que permitiría sacar más de los S/21 mil 400 iniciales. El octavo retiro AFP tiene una diferencia crucial con respecto al séptimo, ya que si bien ambos validan un retiro libre para todos los afiliados de hasta 4 UIT, el aprobado para 2025 se extiende hasta el 18 de enero de 2026.

Fechas Clave y Desembolsos

El cronograma solo considera días hábiles para solicitar el retiro. Las fechas dedicadas para cada afiliado, según su número de DNI, irán hasta el miércoles 3 de diciembre de 2025. El día siguiente, jueves 4 de diciembre, empezará el periodo libre para solicitar las 4 UIT, lo que significa que cualquier afiliado que no haya hecho la solicitud en los días anteriores podrá pedir su monto desde esa fecha, hasta el viernes 16 de enero de 2026 (último día hábil).

Según las fechas aproximadas por Infobae Perú en base al reglamento de la SBS, cada depósito de 1 UIT llega 30 días calendario luego de la solicitud y cada desembolso. Así, para afiliados que soliciten las 4 UIT hasta el último día, estos pagos irían hasta mayo de 2026.

Los primeros en solicitar serán los afiliados cuyo documento de identidad termina en letra y otro carácter. Máximo el jueves 20 de noviembre de 2025 llega el depósito de la primera UIT para los que pidan el primer día. Todos los afiliados que retiren en sus primeras fechas ya habrán recibido el primer desembolso al jueves 18 de diciembre de 2025. Para tener la fecha máxima personal, el afiliado deberá revisar el cronograma de Infobae Perú.

Si un afiliado tiene solo 1 UIT (S/5.350) o menos y quiere sacar el mayor monto posible, al esperar a solicitar en enero podrá retirar tres montos más del 10% de su sueldo por los descuentos de noviembre, diciembre y el siguiente noviembre. De manera similar, si un afiliado tiene más de 4 UIT (S/21.400) y quiere sacar el mayor monto posible, al esperar a solicitar en enero podrá retirar un monto mayor, dado que la UIT subirá en 2026 y el límite máximo de retiro se incrementará.

Proceso de Solicitud Digital

Es importante tener los datos actualizados, como la contraseña, con los que se ingresa a la plataforma de la empresa AFP (Integra, Hábitat, Prima o Profuturo). La Asociación de AFP es clara sobre el dígito que se toma en cuenta (solo en el caso del DNI), resaltando que es el último dígito del número del DNI, y no el dígito verificador.

Si eres afiliado a las administradoras de fondos de pensiones, es importante saber que desde el martes 21 de octubre ya puedes ingresar tu solicitud de retiro de AFP de acuerdo al último dígito de tu DNI. Cada AFP ha dado a conocer la forma de registro de la solicitud:

- Los de AFP Integra enviarán un correo electrónico oficial con el link para registrar la solicitud a todos sus afiliados. Se recomienda revisar siempre el remitente y no ingresar a links o mensajes sospechosos, ya que no se solicitan claves bancarias.

- Prima AFP también mandará a los afiliados un link para que puedan registrar sus solicitudes de retiro AFP de hasta 4 UIT, el mismo martes 21 de octubre.

- Este proceso se hará en la misma plataforma de agencia virtual en la que revisan sus estados de cuenta. Es decir, tanto por la web como por su aplicativo, podrán entrar con sus datos de siempre a sus cuentas, como si revisaran la cantidad de su fondo.

- Para los aportantes de AFP Habitat, se implementó una plataforma dedicada con link directo para hacer la solicitud del retiro de hasta 4 UIT (S/21 mil 400), desde el martes 21 de octubre.

Puedes retirar hasta 4 UIT (S/ 21,400) en 4 abonos. Se debe indicar el monto que se desea retirar y elegir si se quiere recibir en una Cuenta de Banco. Se recomienda abrir una cuenta bancaria para recibir el retiro de AFP 2025 de forma directa. Para iniciar la solicitud, se puede abrir una Cuenta Digital de Scotiabank en minutos. Si ya se es cliente, se puede realizar la solicitud de retiro directamente desde la cuenta Scotiabank. Además, se puede continuar usando la cuenta para otros movimientos.

Cuentas Bancarias para Retiro AFP

Al recibir la solicitud de retiro, BBVA abrirá al cliente una Cuenta Independencia BBVA. Esta cuenta permite realizar 20 depósitos en cajeros BBVA sin costo a nivel nacional y si se mantiene un saldo promedio mensual mayor o igual a S/100 o $30 no se cobrará el mantenimiento. Cuando la AFP de cada cliente realice el abono de sus fondos, se podrá ver a través de los canales digitales las 24 horas del día, los 7 días de la semana, en cualquiera de los cajeros automáticos a nivel nacional o en la oficina BBVA más cercana.

En Scotiabank, el retiro se paga en una cuenta bancaria a elección, preferentemente en Scotiabank para aprovechar beneficios. Al recibir el retiro en Scotiabank, automáticamente se puede participar de premios y sorteos. La Cuenta Intangible es una cuenta abierta, de acuerdo con la Legislación Peruana, destinada únicamente para recibir los fondos provenientes de las disposiciones de AFP autorizadas por el Gobierno, bajo las características y condiciones que la autoridad correspondiente establezca. No cobra nada en las transacciones realizadas en los canales de Scotiabank a nivel nacional.

Scotiabank ofrece rangos de tasas (TEA) en soles aplicada de manera escalonada desde el 01/11/2025 hasta el 30/06/2026: Desde S/1,500 hasta S/4,400 (1.00%), de S/4,400.01 hasta S/9,200 (2.00%), de S/9,200.01 hasta S/13,800 (4.00%) y más de S/13,800.01 (6.00%).

Otras Opciones de Retiro y Recomendaciones

Junto al retiro de AFP, se mantiene habilitada la opción de disponer de la CTS (Compensación por Tiempo de Servicios). El depósito correspondiente a noviembre se realiza dentro de los primeros 15 días del mes y puede ser retirado total o parcialmente por el titular hasta el 31 de diciembre de 2026.

Desde BBVA, también se recomienda retirar los fondos solo si es estrictamente necesario o si se tiene una urgencia. Los especialistas de la entidad recomiendan optar por opciones de inversión como los Depósitos a Plazo o Fondos Mutuos. Un Depósito a Plazo Fijo es una forma de inversión sencilla y 100% segura, que da la seguridad de saber cuánto dinero se recibirá al final del tiempo de ahorro. Los clientes deciden si los intereses se depositan cada mes en la cuenta asociada o al vencimiento del plazo. Actualmente, los clientes pueden abrir su Depósito a Plazo desde S/500 y elegir el plazo que mejor les convenga: 6 o 9 meses y 1, 2, o 3 años.

La forma clásica de retirar los fondos de la AFP es al alcanzar la jubilación a los 65 años, momento en el que se podrá elegir acceder al 95.5% de los fondos. Existe la opción de hacerlo antes gracias a la jubilación anticipada. Además, una tercera opción permite retirar parte del fondo a cualquier edad para la compra de un inmueble, hasta el 25% del fondo, destinado al pago de la cuota inicial de la compra de un primer inmueble.

El Debate Previsional y el Rendimiento de los Fondos en Chile

En Chile, el sistema de pensiones ha sido objeto de intensos debates, especialmente en el contexto de la crisis económica y social reciente. La figura de los retiros de fondos ha generado controversia, mientras la rentabilidad de los multifondos se ve afectada por factores globales y locales.

Críticas a los Retiros de Fondos AFP

El economista David Bravo, quien lideró la comisión asesora sobre pensiones durante el segundo gobierno de Michelle Bachelet, se opone firmemente a la política de retiros de fondos. Califica los retiros como "una política populista, irresponsable, cortoplacista, miope" y afirma que "es la peor política pública que me ha tocado presenciar en más de 30 años".

Bravo argumenta que el financiamiento de las pensiones debe hacerse con un horizonte de largo plazo (mínimo 70 años) y que los retiros, que han sumado cerca de US$30.000 millones, deteriorarán "el monto final de las pensiones", haciendo que "no solamente serán igualmente malas, sino que van a ser mucho peores". Destaca la responsabilidad política por la dilatación de las reformas previsional, que ya en 2015 se habían diagnosticado y cuya implementación se retrasó por años.

La senadora Carmen Frei se opuso al retiro de fondos, afirmando que "si seguimos por la vía de los retiros, solo vamos a hacer más difícil el sueño de tener un sistema que otorgue pensiones dignas". En un video, la senadora Goic defendió su postura, reiterando que avanzar en más retiros afecta el camino a mejorar el sistema de pensiones, aunque empatiza con quienes buscan usar esos recursos. Su voto en contra complica la aprobación de proyectos, ya que se requieren 29 votos y la oposición tendría solo 24 si todos votaran a favor.

Propuestas Gubernamentales y Reforma de Pensiones

El Gobierno chileno evalúa autorizar retiros de AFP para la compra de la primera vivienda, bajo ciertas condiciones. Uno de los requisitos es que los recursos sean destinados a fines específicos, como la compra de una primera vivienda. Una segunda condición es la devolución de los fondos (operando como un autopréstamo) o, en su defecto, la postergación de la edad de jubilación.

Respecto de la cotización adicional que contempla la reforma del gobierno, se trabaja en una propuesta que distribuiría los recursos en partes iguales (2% cada uno) a cuentas individuales, un fondo común solidario y un seguro de longevidad. El seguro de longevidad, que se activaría a una determinada edad (por ejemplo, a los 85 años), permitiría eliminar la relevancia de las tablas de mortalidad en el cálculo de las pensiones, lo que podría aumentar estas de forma inmediata.

Rendimiento de los Multifondos Chilenos

Según la consultora Ciedess, a pocos días de que finalice octubre, solo el fondo A obtuvo resultados positivos en el décimo mes. El fondo A anotó una variación de 0,20% al 22 de octubre. Por el contrario, el fondo B anotó una baja de 0,23%, y el fondo C cedió un 1,15% a la misma fecha. Los fondos más conservadores (D y E) anotaron retrocesos de 2,24% y 2,42% respectivamente.

El resultado obtenido por los fondos más riesgosos se debe a la baja de las bolsas, que se vio contrarrestada por la subida del dólar en las últimas semanas. Ciedess sostuvo que "los mercados siguen estando afectados por el conflicto Rusia-Ucrania, las tensiones EE.UU.-China, los posibles movimientos de tasas por parte de los principales Bancos Centrales (Fed y BCE) y los temores a una recesión global". Agregó que "el comienzo de la guerra entre Israel y Hamás y su posible escalada, así como también los sólidos datos económicos en EE.UU. y los positivos resultados económicos de China, los que se vieron opacados por la crisis de su sector inmobiliario".

En cuanto al resultado de los fondos D y E, Ciedess detalló que estos han sido impactados por los resultados de las inversiones en títulos de deuda local y el desempeño de los instrumentos de renta fija extranjeros. En lo que va de 2023, los fondos A y B acumulan ganancias, mientras que los más conservadores acumulan importantes retrocesos. El fondo E lleva su segundo peor resultado desde 2011. En detalle, el fondo A acumula una ganancia anual de 3,19% y el B de 1,12%. El fondo C acumula una baja de 3,36%, mientras que el fondo D cae un 8,53% y el E cede un 10,18%.

Infórmate con Integra: ¿Cómo funciona la rentabilidad?

Perspectivas de AFP Capital

Ejecutivos de AFP Capital han compartido sus visiones sobre el sistema de pensiones chileno y sus desafíos:

- Ignacio Calle, CEO de Sura Asset Management: Afirmó que "Chile es de los sistemas (de pensiones) más eficientes que vemos en América Latina".

- María Paz Abarca, Gerente de Operaciones, Pensiones y Finanzas de AFP Capital: Ha señalado que "existe mucha falta de conocimiento de la complejidad operativa que tenemos al interior de las AFP" y "hay poca comprensión de la complejidad operativa de las AFP".

- Jaime Munita, Gerente General AFP Capital: Mencionó que "la propuesta (de reforma) pretende borrar todo el camino recorrido" y que están "preocupados de este inmovilismo". También advirtió que "esto es iniciar un sistema de reparto" y que "si hacemos una reforma de espalda a lo que la gente persigue, vamos a seguir con un problema". Munita ha insistido en que "a la gente le inquieta que los fondos que ha ahorrado toda su vida puedan pasar a manos del Estado" y llamó a "terminar con esta pésima política pública" refiriéndose a los retiros. También destacó la preocupación por "los efectos inflacionarios que esto pueda generar" y la necesidad de "acelerar la reforma previsional y a fortalecer carácter mixto".

- Francisco Guzmán, gerente de inversiones de AFP Capital: Expresó que "lo que todos esperamos es un poco más de incertidumbre" y que "las personas se han informado y empoderado respecto a sus ahorros previsionales". También ha comentado sobre la inversión sostenible y el efecto idiosincrático.

- Miguel Gravet, gerente de Activos Alternativos de AFP Capital: Ha defendido el aumento de los límites de activos alternativos en los multifondos.

- Giannina Cerón, subgerente de Sostenibilidad de SURA Asset Management Chile: Indicó que "para lograr los desafíos que tenemos como sociedad, necesitamos trabajar desde la colaboración para lograr un mayor y mejor impacto y alcance".

- Andrea Núñez, Gerente de Servicios AFP Capital: Ha respondido dudas sobre la Pensión Garantizada Universal (PGU) y las claves del pago del tercer retiro del 10%.

AFP Capital ha advertido que la separación de la industria "generaría inestabilidad al sistema" y que "no podemos aventurarnos en un camino con resultados inciertos solo por querer eliminar las AFP". También han expresado preocupación por el impacto de eventuales nuevos retiros en los ahorros y la economía familiar, y han llamado a avanzar en cambios reales al sistema de pensiones.