La pensión mínima de jubilación es un tema de gran importancia para todos aquellos que se acercan a la edad de retiro. Muchas personas con carreras laborales intermitentes o con cotizaciones bajas se preguntan si existe una cantidad mínima garantizada al llegar a la jubilación. En España, el sistema público de pensiones se fundamenta en dos principios clave: garantizar un ingreso mínimo para todas las personas que cumplan con los requisitos de acceso y fijar un límite máximo a la prestación, incluso si el trabajador ha contribuido con bases elevadas.

La pensión mínima de jubilación es el monto que la Seguridad Social asegura a aquellos que, cumpliendo los requisitos para obtener una pensión contributiva, por su historial de cotizaciones, reciben un cálculo inferior al umbral fijado cada año. La importancia de la pensión mínima radica en que protege a quienes han trabajado y cotizado pero, por diversas razones, no han acumulado una base suficiente para recibir una pensión más elevada, asegurando un nivel de vida digno.

Factores Clave en el Cálculo de la Pensión

Son varios los factores que se tienen en cuenta para calcular el importe de la pensión de jubilación. En primer lugar, es necesario estar afiliado a la Seguridad Social. Pero además, también afectarán al importe de la pensión la edad a la que uno se jubile, los años cotizados y la base reguladora aplicada.

Edad de Jubilación

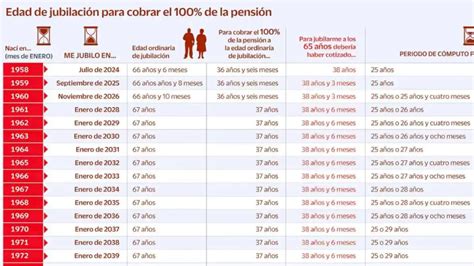

El primer factor que incide en el importe de la pensión de jubilación es la edad con la que uno se jubile. La edad legal de jubilación en España está aumentando gradualmente. En 2024, la edad para poner fin a la carrera laboral ha aumentado hasta los 66 años y seis meses. En 2025, esta edad está establecida en los 66 años y 8 meses, y alcanzará los 67 años en 2027. Si se espera a cumplir estos años para dejar de trabajar, se percibirá el 100% de la pensión.

No obstante, si se han cotizado, como mínimo, 38 años y 3 meses, es posible jubilarse a los 65 años. Es importante destacar que jubilarse antes de la edad legal conlleva una reducción del importe de la pensión. Acceder a una pensión a una edad inferior a los 60 años solo es posible en ciertos casos, como la jubilación anticipada o una incapacidad permanente.

Años Cotizados

Para poder acceder a una pensión contributiva es necesario haber cotizado a lo largo de la vida laboral un mínimo de 15 años, de los cuales dos deben haber sido en los 15 años anteriores a la fecha de jubilación. Si solo se han cotizado estos 15 años, se recibirá el 50% de la base reguladora, lo que da derecho a la pensión mínima.

Tras los 15 años obligatorios, en 2025 el porcentaje a aplicar es del 0,21% a partir del 16º año cotizado, entre los meses 1 y 49, y del 0,19% para los 209 meses restantes. Para obtener el 100% de la base reguladora, en 2024 se exige un mínimo de 36 años y 6 meses cotizados, requisito que aumentará a 37 años en 2027.

Base Reguladora

La base reguladora es el promedio de las bases de cotización de los últimos años de trabajo y es otro factor clave en el cálculo de la pensión de jubilación. Desde el año 2022, la base reguladora se calcula dividiendo por 350 las bases de cotización de los 300 meses (equivalente a 25 años) inmediatamente anteriores al mes previo a solicitar la jubilación.

Acceso a la Pensión Mínima y el Complemento a Mínimos

Si la cuantía teórica de la pensión calculada es inferior a la pensión mínima establecida por ley, y el beneficiario cumple con ciertos requisitos, el Estado añade un complemento a mínimos. Este complemento es una ayuda económica adicional que eleva la pensión hasta el umbral mínimo garantizado.

Requisitos para el Complemento a Mínimos

El acceso al complemento a mínimos no es automático. Se otorga si el pensionista reside en España y no supera un límite de ingresos personales y familiares. Las condiciones principales son:

- Acreditar residencia en territorio español.

- Que los ingresos del beneficiario (sin contar la pensión contributiva) no sean mayores a lo estipulado cada año por el gobierno. Para “optar” a este complemento, el beneficiario no debe tener rentas (ni de capital ni de trabajo) o, si las percibe, deben ser inferiores a las establecidas para cada caso en la Ley de Presupuestos Generales del Estado.

Los límites de ingresos para el reconocimiento de cuantías mínimas de pensión en 2026 son:

- Sin cónyuge a cargo: 9.442 euros al año.

- Con cónyuge a cargo: 11.013 euros al año.

Es importante destacar que si no se alcanzan los 15 años mínimos de cotización exigidos para una pensión contributiva, no se puede optar a la pensión mínima de jubilación.

Revalorización de las Pensiones en España: Tendencias y Cuantías 2026

Cada año, las pensiones se revalorizan para garantizar el poder adquisitivo de los pensionistas frente a la inflación. En los últimos años, ha habido una tendencia al alza en la revalorización de las pensiones mínimas, especialmente tras la reforma del sistema.

Revalorización General y Específica para 2026

Las pensiones contributivas, así como las del Régimen Especial de Clases Pasivas del Estado, se revalorizarán con carácter general un 2,7% en 2026. Esta cifra corresponde a la inflación media entre diciembre de 2024 y noviembre de 2025, según la fórmula establecida en la Ley 20/2021, que garantiza el poder adquisitivo de las pensiones y fue consensuada con los agentes sociales.

El Consejo de Ministros aprobó el Real Decreto-Ley que incluye esta revalorización, el cual fue convalidado por el Congreso de los Diputados. El Ejecutivo estima que esta subida favorecerá a las personas más vulnerables y a quienes reciben pensiones mínimas y no contributivas. La revalorización se aplica al importe mensual de la pensión el 31 de diciembre de 2025 y es efectiva desde el 1 de enero de 2026.

En cuanto a las pensiones mínimas, se espera una subida más significativa: subirán más del 7% en 2026. Las pensiones con cónyuge a cargo y de viudedad con cargas familiares aumentarán un 11,4%, al igual que las pensiones no contributivas y el Ingreso Mínimo Vital.

A modo de referencia, la revalorización de las pensiones de acuerdo con el IPC ha sido la siguiente en los últimos años: un 2,7% en 2026, un 2,8% en 2025, un 3,8% en 2024, un 8,5% en 2023 y un 2,5% en 2022.

Cerca de 13 millones de pensionistas y perceptores de prestaciones se benefician de estas subidas, conservando o aumentando su poder adquisitivo.

Cuantías Mínimas de las Pensiones Contributivas en 2026

Las pensiones mínimas varían en función del tipo de prestación que recibe el pensionista, la edad del beneficiario y si tiene cónyuge a su cargo. Los importes mínimos mensuales de esta tabla se corresponden con prestaciones abonadas en 14 pagas.

Pensión Mínima de Jubilación

Un pensionista con 65 años y cónyuge a cargo percibirá al menos 1.256,60 euros al mes (17.592,40 euros al año). Si la persona se encuentra en la misma situación, pero no tiene cargas familiares, el monto será de al menos 936,20 euros al mes (13.106,80 euros al año). Para pensionistas menores de 65 años, las cuantías son algo inferiores, situándose entre 827,90 € y 1.256,60 €, según la situación familiar. En caso de proceder de una gran invalidez, la pensión mínima asciende a 1.884,70 € al mes con cónyuge a cargo y algo menos si no lo hubiera.

A continuación, se detalla una tabla con las cuantías mínimas de jubilación para 2026:

| Situación Familiar y Edad | Cuantía Mensual (14 pagas) | Cuantía Anual |

|---|---|---|

| Con cónyuge a cargo (65 años cumplidos) | 1.256,60 € | 17.592,40 € |

| Con cónyuge no a cargo (65 años cumplidos) | 888,70 € | 12.441,80 € |

| Sin cónyuge (65 años cumplidos) | 936,20 € | 13.106,80 € |

| Menores de 65 años (con cónyuge a cargo) | 1.256,60 € | 17.592,40 € |

| Menores de 65 años (con cónyuge no a cargo) | 827,90 € | 11.590,60 € |

| Menores de 65 años (sin cónyuge) | 875,90 € | 12.262,60 € |

Pensión Mínima de Incapacidad Permanente

Las pensiones mínimas también favorecen a la incapacidad permanente. En 2026, la gran invalidez se sitúa en 1.884,70 euros al mes con cónyuge a cargo, de 1.404,30 euros si no tiene pareja y de 1.333 euros si el cónyuge no está a cargo.

En el caso de que una persona mayor de 65 años sea totalmente incapaz, las cantidades son iguales a las de la jubilación: 1.256,60 euros si tiene cónyuge a su cargo; 888,70 euros si no lo tiene; y 936,20 euros si está soltero.

Cuando el beneficiario tiene entre 60 y 64 años, la pensión mínima es algo menor: 1.256,60 euros con cónyuge a cargo, 827,90 euros con cónyuge no a cargo y 875,90 euros sin cónyuge. Para aquellos que tienen menos de 60 años y padecen una enfermedad común, la prestación mínima se reduce hasta 684,30 euros mensuales.

Pensión Mínima por Viudedad

A quienes han perdido a su pareja, se les asegura una prestación mínima de viudedad. La cantidad mínima con cargas familiares es de 1.127,60 euros mensuales en 2026. Si el beneficiario tiene más de 65 años o presenta una discapacidad, la cantidad mínima es de 874,40 euros. Para las personas de 60 a 64 años, la pensión mínima por viudedad es de 818 euros; para los que tienen menos de 60 años, es de 662,50 euros.

Pensión Mínima por Orfandad o a Favor de Familiares

Los huérfanos también cuentan con una pensión mínima. Para 2026, el monto base por beneficiario es de 286,50 euros mensuales. Sin embargo, si se trata de una orfandad absoluta para un único beneficiario, la cifra sube a 828,80 euros al mes. Para los menores de 18 años que tengan una discapacidad mayor al 65%, la cantidad mínima garantizada asciende a 563 euros.

Las prestaciones de orfandad causadas por violencia contra la mujer experimentarán en 2026 un incremento igual al que se apruebe para el Salario Mínimo Interprofesional (SMI) para ese año.

Pensión Mínima por SOVI (Seguro Obligatorio de Vejez e Invalidez)

Los beneficiarios del extinguido Seguro Obligatorio de Vejez e Invalidez (SOVI) que continúan recibiendo sus prestaciones (ya no se otorgan nuevas altas) tienen establecida una pensión mínima mensual de 599,60 euros en invalidez, viudedad o vejez para el año 2026. En el caso de recibir una pensión de viudedad de la Seguridad Social, esa cantidad se reduce hasta los 8.149,40 euros anuales (aproximadamente 582,10 € mensuales).

Pensiones Mínimas No Contributivas

Además de las pensiones contributivas, España cuenta con un régimen de pensiones no contributivas para aquellas personas que no han cotizado lo suficiente. Estas prestaciones se otorgan en dos modalidades: invalidez y jubilación. Su monto es menor que el de las contributivas, pero constituyen una red de seguridad para quienes carecen de ingresos suficientes.

En 2026, la pensión no contributiva de jubilación oscila alrededor de los 628,80 euros al mes en 14 pagas, aunque puede cambiar dependiendo de la unidad de convivencia y los ingresos individuales. Las pensiones no contributivas de invalidez y jubilación del sistema de la Seguridad Social tendrán un importe anual de 8.803,20 euros.

La asignación no contributiva por hijo a cargo o menor con discapacidad reconocida igual o superior al 65% alcanza en 2026 los 5.962,80 euros al año. Si la discapacidad es igual o superior al 75%, se sitúa en 8.942,40 euros.

La Pensión Máxima en España

El sistema público de pensiones en España también fija un límite máximo a la prestación. En 2026, la pensión máxima en España es de 3.359,60 euros al mes en 14 pagas, lo que se traduce en un total anual de 47.034,40 euros. Este es el importe máximo que se puede cobrar, incluso en los casos de empleados que han contribuido durante décadas con las bases más altas.

El objetivo de la pensión máxima es garantizar la sostenibilidad del sistema y prevenir un desbalance en el mismo. El sistema público de pensiones en España es solidario y tiene como objetivo la redistribución para el beneficio de toda la población.

Nuevas Formas de Calcular la Pensión de Jubilación en España a partir de 2026

Cómo se Calculan las Pensiones Mínimas y Máximas

El cálculo de la pensión en España se hace considerando dos factores principales: el porcentaje aplicable (el cual varía según los años cotizados) y la base reguladora (que se obtiene de las cotizaciones de los últimos años).

Una vez calculada la cuantía teórica de la pensión, esta se compara con los límites mínimos y máximos previamente definidos:

- Si el monto es menor que la pensión mínima y el beneficiario cumple con los requisitos de residencia e ingresos, se añade un complemento a mínimos hasta que se logre la cantidad garantizada.

- Si el importe es superior a la pensión máxima, se disminuye hasta alcanzar el límite establecido por ley.

Así, las pensiones se sostienen en un rango que va desde los 286,50 euros al mes en situaciones de orfandad mínima hasta los 3.359,60 euros mensuales en las pensiones más altas para el año 2026. Es importante tener en cuenta que las pensiones contributivas están sujetas al Impuesto sobre la Renta de las Personas Físicas (IRPF).

Consejos para Aumentar la Pensión de Jubilación

Si te preocupa tu futuro económico tras la jubilación o si crees que tu pensión será baja, existen diversas estrategias para intentar aumentarla:

- Prolongar la vida laboral: Cuantos más años cotices, mayor será tu pensión. Considera la opción de la jubilación voluntaria demorada, que te permite seguir trabajando una vez alcanzada la edad legal de jubilación y recibir un complemento económico adicional.

- Mejorar la base de cotización: Si estás en activo, trata de mejorar tu base de cotización. Esto puede lograrse a través de aumentos salariales, bonificaciones o mejoras laborales que incrementen tu sueldo.

- Complementar con planes de pensiones privados: Los planes de pensiones privados son una excelente manera de complementar la pensión pública. Al contribuir regularmente, puedes acumular un capital que te proporcionará ingresos adicionales durante tu jubilación.

- Solicitar el complemento a mínimos: Si tu pensión contributiva es inferior a la pensión mínima de jubilación y cumples los requisitos de ingresos y residencia, puedes solicitar este complemento.

- Planificación financiera con la vivienda: Explorar opciones como la venta de la nuda propiedad de tu vivienda, conservando el usufructo vitalicio, o la venta con alquiler vitalicio, puede liberar capital significativo para complementar tus ingresos durante la jubilación sin tener que abandonar tu hogar.

El complemento para la reducción de la brecha de género de las pensiones contributivas queda fijado para 2026 en 36,90 euros mensuales, siendo un mecanismo adicional para mejorar algunas pensiones.