La pensión por incapacidad permanente total (IPT) en España es una prestación diseñada para aquellos trabajadores que, debido a limitaciones físicas o psíquicas, se consideran no aptos para desempeñar su profesión habitual. Este reconocimiento se realiza tras un proceso evaluativo a cargo del Instituto Nacional de la Seguridad Social (INSS) y el Equipo de Valoración de Incapacidades (EVI) o Tribunal Médico. Es fundamental comprender que esta pensión, aunque significativa, no siempre es definitiva y está sujeta a revisiones.

Revisiones de la Pensión por Incapacidad Permanente

La ley establece que la pensión por incapacidad permanente es revisable. La primera revisión de oficio, es decir, citada por la Seguridad Social sin que el interesado la solicite, suele realizarse a los dos años de ser reconocida la incapacidad. No obstante, este plazo puede variar, fijándose en ocasiones a un año. Tras esta primera revisión, pueden existir posteriores, cuyo número depende de cada caso particular.

Los motivos principales para una revisión están relacionados con una posible mejoría del estado de salud del beneficiario. La notificación de la revisión se realiza por escrito, y se invita al titular a presentar alegaciones previas en un plazo de 15 días. Es altamente recomendable aportar informes médicos actualizados que corroboren que la situación de incapacidad permanente se mantiene. Al comparecer ante el tribunal médico, es crucial llevar consigo todos los informes médicos recientes, tanto de la sanidad pública como privada si aplica.

Es importante ser sincero y evitar exagerar o minimizar las consecuencias de las lesiones. El beneficiario debe tener presente que solo puede trabajar en empleos compatibles con sus patologías. En los grados más altos de incapacidad, las opciones laborales son limitadas. Si se realiza un trabajo incompatible, se suspenderá el pago de la prestación mientras dure el empleo.

Excepciones a las Revisiones Periódicas

Si bien todas las categorías de incapacidad son susceptibles de revisión, existen casos excepcionales en los que el INSS puede decidir no realizar revisiones periódicas después del período inicial. Esto puede ocurrir en enfermedades crónicas con pronósticos de no mejora o tras intervenciones significativas como trasplantes. En la práctica, si tras el período indicado en la resolución inicial no se ha producido una citación para revisión, es probable que no se realice posteriormente, salvo en las situaciones mencionadas.

Compatibilidad Laboral y Pensión por Incapacidad Permanente Total

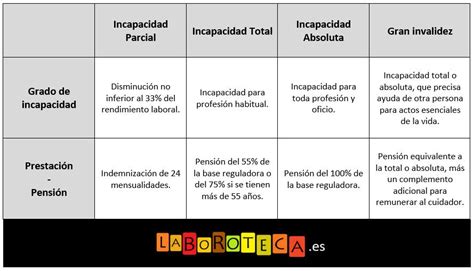

La incapacidad permanente total inhabilita al trabajador para desempeñar su profesión habitual, pero no impide la realización de otras actividades laborales compatibles con su estado de salud. Por ejemplo, una persona con una incapacidad para realizar trabajos de esfuerzo físico podría desempeñar un puesto de oficina. La pensión correspondiente al 55% de la base reguladora puede incrementarse hasta el 75% si el beneficiario cumple 55 años y se encuentra en situación de desempleo, lo que se conoce como "incapacidad permanente total cualificada".

Las pensiones de incapacidad permanente total están sujetas al Impuesto sobre la Renta de las Personas Físicas (IRPF). Sin embargo, al asimilarse a una persona con discapacidad del 33%, el mínimo personal y familiar sobre el que no se gravan las rentas es superior al general.

Reclamación ante la Retirada o Modificación de la Prestación

En caso de que la prestación sea rebajada o retirada, el beneficiario tiene derecho a reclamar para recuperarla. El primer paso es presentar una reclamación previa al INSS en un plazo de 30 días hábiles. Si la respuesta es desfavorable o no se produce en el plazo establecido, se puede iniciar un proceso judicial con la asistencia de un abogado.

Transformación de la Pensión a la Edad de Jubilación

El momento crucial en el que una pensión por incapacidad permanente deja de estar sujeta a revisiones periódicas y se considera definitiva es al alcanzar la edad legal de jubilación. A partir de este punto, la pensión por incapacidad se transforma en una pensión de jubilación.

Al llegar a la edad de jubilación ordinaria, la pensión de incapacidad se convierte automáticamente en pensión de jubilación. En este momento, la prestación deja de ser revisable por la Seguridad Social. El beneficiario deberá optar entre seguir cobrando la prestación por incapacidad o solicitar la de jubilación, evaluando cuál opción resulta más favorable económicamente en función del grado de incapacidad concedido y los años cotizados.

Por regla general, no se puede compatibilizar una pensión por incapacidad permanente con una pensión de jubilación si ambas pertenecen al mismo régimen de la Seguridad Social. Por lo tanto, será necesario elegir una de ellas. Si se opta por no cambiar al importe de jubilación por ser menos favorable, simplemente se producirá un cambio de concepto en los ingresos mensuales.

Diferencia entre Jubilación y Pensión

Novedades y Revalorización de Pensiones

Para el año 2025, las pensiones contributivas, incluidas las de incapacidad permanente, han sido revalorizadas un 2,8% en base al Índice de Precios al Consumo (IPC), con el objetivo de mantener el poder adquisitivo de los pensionistas.

Las pensiones de incapacidad permanente total se abonan, con carácter general, a partir del día 25 de cada mes. Si la pensión deriva de enfermedad común o accidente no laboral, se abona en 14 pagas (incluyendo dos pagas extraordinarias en junio y noviembre). Si se origina por accidente de trabajo o enfermedad profesional, se paga en 12 mensualidades, con las pagas extras prorrateadas.

Los pensionistas que perciben una prestación por incapacidad permanente total se considera que presentan una discapacidad igual o mayor que el 33%, pudiendo disponer de una tarjeta acreditativa de su grado de discapacidad.

La pensión mínima de incapacidad permanente de gran invalidez experimentará un aumento en el próximo año.