El Sistema de Pensiones garantiza a los trabajadores afiliados una serie de derechos asociados a la cotización, que incluyen diversas modalidades de pensión. Estas pensiones buscan asegurar un sustento económico una vez culminada la vida laboral o ante circunstancias específicas.

Generalidades del Sistema de Pensiones

El sistema previsional otorga derechos fundamentales a los trabajadores/as, asociados a sus cotizaciones. Estos derechos incluyen la Pensión de Vejez, la Pensión de Invalidez y la Pensión de Sobrevivencia.

Tipos de Pensiones Principales

Pensión de Vejez

La Pensión de Vejez es el derecho de los afiliados al Sistema a obtener una pensión una vez que hayan cumplido con la edad legal exigida, que es de 65 años de edad para los hombres y 60 años de edad para las mujeres. El monto de esta pensión se financiará con los recursos que cada trabajador haya acumulado en su cuenta previsional a lo largo de su vida laboral.

Es importante destacar que, si el afiliado se encuentra dentro del 60% más vulnerable de la población, puede complementar su pensión con beneficios del Pilar Solidario.

Pensión de Vejez Anticipada

La ley permite anticipar la pensión antes de los 60 o 65 años si el afiliado cumple ciertas condiciones. Para acceder a una Pensión de Vejez Anticipada, el afiliado debe lograr financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo. Alternativamente, el monto de la pensión debe ser igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente a la fecha de la solicitud (actualmente corresponde a $304.062).

Pensión de Vejez Anticipada por Trabajos Pesados

Esta modalidad aplica para el trabajador dependiente que ha desarrollado labores específicas consideradas como trabajos pesados, regulados por la Ley N° 19.404. Dichos trabajos le permiten obtener una pensión de vejez con una edad inferior a la exigida legalmente (menos de 65 años para el hombre o menos de 60 años para la mujer).

Pensión de Invalidez

La Pensión de Invalidez es un derecho al que acceden aquellos trabajadores/as afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Al igual que en otras modalidades, podría complementar con el Pilar Solidario.

Pensión de Sobrevivencia

La Pensión de Sobrevivencia es el beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos. Estos beneficiarios incluyen:

- Cónyuge (hombre o mujer)

- Madre o padre de hijos de filiación no matrimonial

- Hijos

- Padres

Modalidades de Pensión para Jubilados

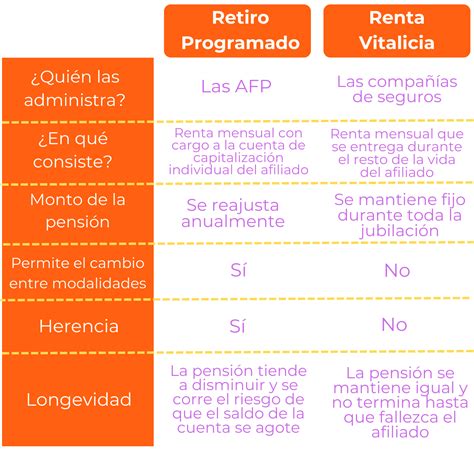

A la hora de pensar en la jubilación, las dos principales modalidades de pensión son el Retiro Programado y la Renta Vitalicia.

Retiro Programado

En el Retiro Programado, el afiliado mantiene la propiedad de sus fondos previsionales, los cuales son gestionados por una AFP. El monto de la pensión se calcula y actualiza cada año en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida del afiliado y/o la de sus beneficiarios, y la tasa vigente de cálculo de los retiros programados.

Una característica fundamental de esta modalidad es que el afiliado mantiene la propiedad de sus fondos y, por lo tanto, puede cambiarse de AFP y de modalidad de pensión.

Renta Vitalicia

La Renta Vitalicia implica que el afiliado traspasa el saldo de su Cuenta de Capitalización Individual a una Compañía de Seguros de Vida. A cambio, la aseguradora se compromete a pagar una renta mensual fija, expresada en UF, hasta el día del fallecimiento del afiliado. En esta modalidad, la AFP transfiere a la Compañía de Seguros de Vida los fondos previsionales del afiliado para financiar la pensión contratada.

¿Cuál es la diferencia entre Retiro Programado y Renta Vitalicia?

Esta modalidad puede incluir condiciones especiales de cobertura:

- Período garantizado: Si el afiliado fallece antes del término del período garantizado, la Compañía de Seguros de Vida garantiza el pago del 100% de la pensión contratada, distribuida entre sus beneficiarios legales, por todo el tiempo remanente. Al término de dicho período, el pago de las pensiones de sobrevivencia se efectuará en los porcentajes establecidos por la ley.

- Cláusula de incremento de porcentaje: Esta condición significa que al fallecimiento del afiliado, la Compañía de Seguros de Vida pagará a su cónyuge y demás beneficiarios el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para los beneficiarios de pensión de sobrevivencia.

¿Puede un Jubilado Cambiarse de Aseguradora?

La posibilidad de cambiarse de aseguradora o de modalidad de pensión es una pregunta clave para muchos jubilados.

Si un afiliado se pensiona bajo la modalidad de Renta Vitalicia, no puede pasarse posteriormente a Retiro Programado, ya que los fondos han sido traspasados a la Compañía de Seguros de Vida.

Sin embargo, si un jubilado tiene un Retiro Programado, sí puede pasarse a Renta Vitalicia. Una vez que el afiliado firma este formato, la administradora de fondos (AFP) notifica a la Compañía de Seguros de Vida la aceptación de la oferta y procede a transferir los fondos de la cuenta de capitalización individual.

Los beneficios de realizar este cambio, es decir, de pasar de Retiro Programado a Renta Vitalicia, son muchos. Los principales incluyen la seguridad que brinda la Renta Vitalicia hasta el día del fallecimiento del titular, e incluso después al garantizar ingresos a sus beneficiarios legales. En definitiva, una Renta Vitalicia sería una opción recomendable si el jubilado no cuenta con ingresos adicionales que le permitan gestionar el riesgo asociado a las variaciones de la economía.