En el ámbito de la fabricación, comprender los distintos tipos de costos es crucial para la gestión eficiente de cualquier negocio. Específicamente, en la producción de bastones para ancianos, identificar los costos fijos es fundamental para la toma de decisiones estratégicas y la sostenibilidad de la empresa.

Definición de Costo Fijo

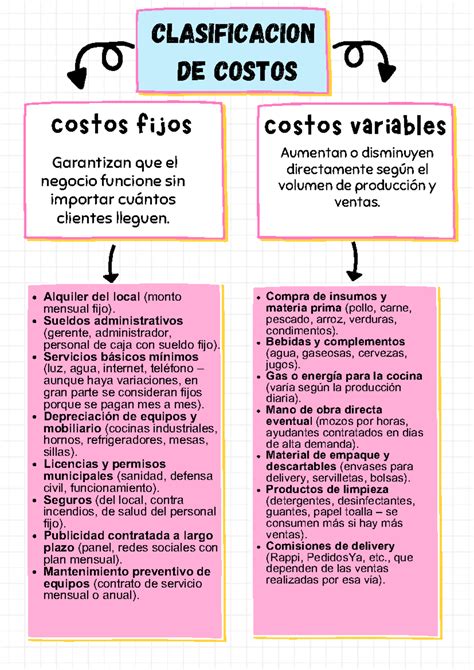

El costo fijo es el gasto que se mantiene invariable independientemente del volumen de producción de la empresa. Es lo opuesto al costo variable, cuyos gastos varían de acuerdo a la actividad productiva del negocio. Un costo fijo es un tipo de costo de producción.

Recordemos que el costo de producción se refiere a los gastos totales que debe asumir una empresa para elaborar bienes y servicios. En este sentido, el costo fijo es un gasto que, si bien no participa directamente en la fabricación de productos y servicios, es igualmente necesario para la consecución de estos, dado que costea sueldos del personal no productivo, rentas, seguros, alquiler de equipos, y utilidades (como electricidad, agua, teléfonos, etc.).

Un costo fijo permite cubrir necesidades y servicios que son indispensables. Estos costos generalmente no cambian en el corto plazo; es decir, no disminuirán significativamente en semanas o meses, ni van a depender del volumen de producción. Sin embargo, en el largo plazo, estos costos sí pueden experimentar variaciones porque son afectados por situaciones del entorno macroeconómico.

Costo Fijo vs. Costo Variable en la Producción

Como se mencionó anteriormente, la diferencia entre costo fijo y variable es que el costo fijo es indistinto a la producción empresarial, mientras que el costo variable es susceptible a cambios en la cadena productiva. La clave para diferenciar si un costo es fijo o variable depende de si cambia cuando aumenta o disminuye el nivel de producción, ya sea por productos o servicios.

Es decir, si aumenta la producción de un producto o servicio y el costo aumenta también, entonces es un costo variable. En cambio, si aumenta o disminuye la producción de un producto o servicio y el costo se mantiene inalterable, es un costo fijo.

Por otro lado, un costo variable cambia de manera constante y sigue una relación directa con el volumen de producción de tu negocio. Si produces más, estos costos aumentarán, y si produces menos, disminuirán.

Ejemplos de Costos Fijos en la Fabricación de Bastones

Veamos ejemplos más cotidianos aplicados a la producción de bastones para ancianos:

- Arriendo de la planta de producción: Este costo es frecuente en los negocios y tiene la particularidad de que generalmente no cambia. Siempre se paga lo mismo mensualmente. Si en tu negocio un mes vendes el doble de unidades de bastones que el mes pasado, ¿el arriendo será más caro? Probablemente no, se mantendrá igual, y estaremos en presencia de un costo fijo.

- Sueldos del personal administrativo: Los salarios del personal de oficina, contabilidad o gerencia de la fábrica que no están directamente ligados a la producción de cada bastón son costos fijos.

- Seguros de la propiedad y maquinaria: Las primas de seguros pagadas para proteger la infraestructura y los equipos de la fábrica son costos que no varían con el volumen de producción.

Ejemplos de Costos Variables para Contraste

Para entender la distinción, un ejemplo de costo variable en la producción de bastones sería:

- Materia prima: Supongamos que tu fábrica produce bastones. Si un mes produces 100 unidades, el costo total de la madera, el metal, el plástico para las empuñaduras o las conteras de goma será el necesario para esas 100 unidades. Pero al próximo mes, si solo produces 50 bastones, el costo en materia prima bajará. Luego, si al siguiente mes produces 200 bastones, el costo de la materia prima subirá. En este caso, el costo de la materia prima cambia si aumenta o disminuye la producción, por lo que sería un costo variable.

- Mano de obra directa por unidad: Si los operarios de la línea de producción reciben un pago por cada bastón ensamblado, este costo aumentará o disminuirá con el volumen de producción.

La Importancia de Diferenciar Costos Fijos y Variables

Saber la diferencia entre costo fijo y variable juega un rol clave en el orden de la contabilidad de tu negocio de producción de bastones, especialmente en tiempos de incertidumbre, donde mantener la mayor liquidez posible puede ser un factor clave en la supervivencia de tu emprendimiento. Ya conoces la importancia de identificar y reconocer tus costos fijos y variables porque permite tener un mayor control sobre tu negocio y tomar mejores decisiones.

- Ayuda a prevenir problemas en el flujo de caja: Revisar periódicamente los costos fijos y variables, comparándolos con el nivel de ventas e ingresos, significa controlar el flujo de caja. Así es como se pueden detectar posibles problemas de liquidez en tu empresa y, si es a tiempo, tomar las medidas necesarias para evitar un colapso.

- Determinar ingresos ideales: El hecho de saber cuántos son tus costos totales (la suma de costos fijos y variables) te ayudará a establecer cuántos ingresos necesitas generar para cubrir estos costos. Asimismo, te ayudará a mirar con más detalle tu margen y jugar un poco con estos números.

- Establecer precios correctamente: En los tiempos que corren, establecer precios que sean atractivos para tus clientes es todo un tema en sí mismo. Si lo haces bien, podrás atraerlos y fidelizarlos. Analizando tus costos fijos y variables podrás ver en detalle “hasta qué punto puedes mover tus precios”, por ejemplo, bajarlos para crear ofertas atractivas sin riesgo de perder todo tu margen de utilidad.

¿Qué son los costos de producción? (con ejemplos)💰

Cálculo de los Costos Fijos

Una forma de calcular el costo fijo consiste en identificar todos los costos de una empresa que no varían con el volumen de producción y sumarlos, obteniendo así el monto total para un periodo de tiempo concreto.