Los bonos son instrumentos financieros fundamentales en el mercado de capitales, representando un tipo de préstamo en el que el titular del bono presta dinero a una empresa o, como en este caso, a un gobierno o banco central. Estos títulos son esenciales para la financiación pública y la implementación de políticas monetarias.

¿Qué es un Bono y Cómo Funciona?

Un bono es una herramienta de deuda donde el titular presta capital al emisor, quien se compromete a devolver el préstamo según lo estipulado. Los componentes clave de un bono incluyen:

- El principal, también conocido como valor nominal del bono, es el importe inicial del préstamo.

- Los cupones son pagos de intereses que el emisor realiza regularmente (semestral, anual o mensual) y corresponden a un porcentaje fijo del principal. Los bonos cupón cero no pagan intereses periódicos; en su lugar, el interés se obtiene de la diferencia entre el precio de compra y el valor nominal al vencimiento. Las obligaciones indexadas, por otro lado, tienen pagos de cupones que varían en función de las fluctuaciones de la tasa de inflación.

Como valores negociables, los bonos pueden comprarse y venderse en un mercado secundario, similar a las acciones, aunque con diferencias significativas. Sus precios dependen de las fuerzas de la oferta y la demanda. Los inversores pueden obtener ganancias si el valor del activo aumenta, o sufrir pérdidas si su valor disminuye. Cuando las tasas de interés aumentan, los bonos existentes con tasas de cupón más bajas se vuelven menos atractivos, lo que generalmente provoca una disminución en su precio.

Conceptos Clave en la Operación de Bonos

- El valor nominal de un bono es el importe del principal que se paga al titular del bono, generalmente en una única vez al vencimiento.

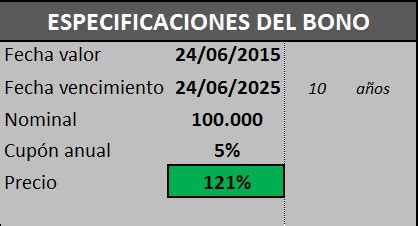

- La tasa del cupón es la relación entre el importe de los pagos de intereses y el valor nominal, expresada como porcentaje. Por ejemplo, un bono con valor nominal de $1000 que paga un cupón anual de $50 tiene un interés de cupón del 5% anual.

- Las fechas de vencimiento del cupón son las fechas en que el emisor del bono debe pagar el cupón.

- El vencimiento o plazo de un bono se refiere a la fecha en que el emisor debe devolver el principal.

- La duración, específicamente la "duración de Macaulay", es la vida media de un bono en años. La "duración modificada" mide la sensibilidad del precio del bono a los cambios en la tasa de interés.

Las agencias de rating, como Moody’s, evalúan la solvencia de los emisores de bonos, proporcionando información valiosa sobre el riesgo crediticio. Cuanto menor sea el riesgo crediticio o mayor sea la calificación de un emisor, menores pueden ser las tasas de los cupones y, por ende, los costos de préstamo.

Factores que Afectan el Precio de los Bonos

Los precios de los bonos dependen de la oferta y la demanda. La oferta está influenciada por la necesidad de fondos de los organismos emisores, mientras que la demanda se determina por el atractivo del bono en comparación con otras inversiones.

- Las tasas de interés desempeñan un papel fundamental. Los bonos recién emitidos se cotizan según las tasas de interés actuales, operando generalmente a su valor nominal. Al acercarse al vencimiento, el bono tiende a su valor nominal, ya que solo se paga el préstamo original.

- Las autoridades monetarias centrales, como el Banco Central Europeo o la Reserva Federal en Estados Unidos, aumentan las tasas de interés cuando la inflación es alta. Si las tasas de interés de mercado son más bajas que el interés del cupón de un bono, la demanda de este bono aumenta, ya que representa una mejor inversión. Por el contrario, los emisores pueden limitar su oferta si las tasas de interés son demasiado altas para hacer el préstamo más asequible. Las decisiones políticas de la Reserva Federal, como autoridad monetaria de la mayor economía mundial, tienen repercusiones globales.

Tipos de Bonos: Énfasis en el Estado y el Banco Central

La identidad del emisor define los tipos de bonos, siendo los gobiernos, corporaciones, municipios y agencias gubernamentales los principales. Los emisores recurren al mercado de bonos para obtener capital para inversiones o gastos primarios, a menudo encontrando tasas de interés y condiciones más favorables que en los bancos.

Bonos Gubernamentales

Los gobiernos emiten bonos para financiar sus gastos y proyectos. Dependiendo del país y del plazo de vencimiento, estos bonos pueden recibir diferentes nombres, como «bonos del Estado», «obligaciones del Estado» o «gilts» en Reino Unido. En Estados Unidos, se les conoce como bonos del Tesoro («Treasuries»). Aunque la mayoría tienen una tasa de interés fija, muchos países también ofrecen bonos cuyo pago de intereses varía según la tasa de inflación.

Los bonos de agencia son característicos de Estados Unidos, emitidos por empresas patrocinadas por el gobierno (GSE) o departamentos distintos al del Tesoro. Los bonos de agencia del gobierno federal cuentan con el respaldo directo del Gobierno estadounidense, lo que los convierte en inversiones de bajo riesgo con tasas de interés relativamente bajas.

¿Qué es un BONO y cómo funciona? | Explicado FÁCIL 🎓

Riesgos Asociados a la Inversión en Bonos

Aunque los bonos se consideran instrumentos de inversión conservadora, conllevan ciertos riesgos:

- Riesgo de impago (crédito): Es la posibilidad de que el emisor del bono no pueda cumplir con la devolución del cupón o del principal en su totalidad y a tiempo. En el peor de los casos, el deudor podría incumplir por completo.

- Riesgo de tasa de interés: Surge de la posibilidad de que el aumento de las tasas de interés provoque una disminución en el valor del bono. Esto se debe al efecto de los intereses altos sobre el costo de oportunidad de ser titular de un bono cuando se podrían obtener mejores rendimientos con otras inversiones.

- Riesgo de inflación: Es la posibilidad de que el aumento de la inflación genere una caída en el valor real del bono. Si la tasa de inflación sube por encima del interés del cupón del bono, se pierde poder adquisitivo de la inversión.

- Riesgo de liquidez: Es la posibilidad de que un mercado no tenga suficientes compradores dispuestos a adquirir las participaciones de bonos de manera rápida y al precio actual. Si se necesita vender rápidamente, es probable que se tenga que bajar el precio.

- Riesgo de divisa: Solo se aplica si se compra un bono que paga en una divisa diferente a la de referencia. La fluctuación de los tipos de cambio podría ocasionar una caída en el valor de la inversión.

- Riesgo de recompra (Call risk): Tiene lugar cuando el emisor tiene el derecho, pero no la obligación, de reembolsar el valor nominal del bono antes de su fecha de vencimiento oficial. El impago de los cupones restantes podría ocasionar una pérdida de renta fija o reducir el rendimiento en el momento del vencimiento de la inversión.

Instrumentos de Deuda Emitidos y Garantizados por el Estado y el Banco Central en Chile

El mercado de capitales chileno ofrece una variedad de instrumentos financieros con características específicas, donde el Banco Central de Chile y el Estado de Chile son emisores clave. Estos instrumentos juegan un papel crucial en la política monetaria y el financiamiento público del país.

Títulos Emitidos por el Banco Central de Chile

El Banco Central de Chile emite diversos títulos de crédito para gestionar la liquidez y las tasas de interés en la economía. Las características comunes a estos títulos incluyen su emisión en moneda nacional o extranjera, y la garantía del propio Banco Central.

Pagarés del Banco Central de Chile (PBCD)

Son títulos no reajustables y no devengan intereses periódicos. Cuentan con la garantía del Banco Central de Chile. Su colocación puede realizarse mediante licitaciones públicas o ventas por ventanilla.

Bonos Reajustables del Banco Central de Chile (BCU)

Estos títulos son reajustables, lo que significa que su valor nominal se ajusta por la inflación (medida en Unidad de Fomento, UF). Además, devengan intereses periódicos. Cuentan con la garantía del Banco Central de Chile. Ofrecen liquidez tanto en el mercado bursátil como mediante el mantenimiento de la inversión hasta el vencimiento.

Depósitos a Plazo del Banco Central de Chile en moneda nacional (DPBC-MN)

Son títulos reajustables y devengan intereses, generalmente pagados trimestralmente o anualmente. Cuentan con la garantía del Banco Central de Chile y su liquidez es inmediata. El plazo de este instrumento es indefinido.

Depósitos a Plazo del Banco Central de Chile en moneda extranjera (DPBC-ME)

Estos títulos no son reajustables y devengan intereses, generalmente pactados en dólares de los EE.UU., con pagos establecidos por el Banco Central de Chile. Su liquidez es inmediata y también gozan de la garantía del Banco Central de Chile.

Instrumentos Emitidos por el Estado de Chile y sus Empresas

El Estado de Chile y sus empresas emiten bonos para financiar proyectos de infraestructura, gastos públicos y otras necesidades presupuestarias. Estos instrumentos suelen ser considerados de bajo riesgo debido a la solvencia del emisor.

Bonos del Estado

Son instrumentos que deben emitirse a un plazo superior a un año. Pueden realizar pagos de cupones sucesivos o en una sola cuota al vencimiento, ofreciendo flujos de pagos periódicos o en un único momento. La emisión de bonos puede efectuarse con o sin garantías específicas, pero por su naturaleza, los bonos emitidos por el Estado cuentan con el respaldo soberano.

Marco Regulatorio y Garantías

La Superintendencia de Valores y Seguros (SVS), actualmente la Comisión para el Mercado Financiero (CMF), juega un rol crucial en la regulación y supervisión de los mercados financieros en Chile, incluyendo el registro de valores. La existencia de una garantía explícita, como la del Banco Central de Chile o el respaldo del Gobierno estadounidense para bonos federales de agencia, es un factor determinante en la percepción de bajo riesgo de estos instrumentos.

En el contexto chileno, la normativa establece requisitos específicos para la inversión en estos títulos, especialmente para entidades como las mutualidades de empleadores y los fondos de pensiones. Los activos que respaldan fondos de contingencia y reservas de pensiones deben estar constituidos por instrumentos financieros específicos, con clasificaciones de riesgo AAA, AA y A, evaluadas por clasificadoras privadas, lo que subraya la importancia de la solvencia y la garantía del emisor.