La adquisición de un bien inmueble es una de las decisiones financieras más importantes en la vida de una persona. Para garantizar la seguridad de esta inversión, es fundamental comprender el concepto de hipoteca y el proceso de Estudio de Títulos, especialmente en el contexto de la legislación chilena.

¿Qué es una Hipoteca y el Contrato de Hipoteca?

Antes de abordar el contrato de hipoteca, es esencial hacer una breve distinción. En resumen, una hipoteca es un derecho real de garantía que se utiliza para asegurar el cumplimiento de una obligación financiera, generalmente un préstamo. Se establece mediante un contrato entre el prestatario y el prestamista, donde el bien inmueble hipotecado se convierte en la garantía del préstamo.

El propósito principal de una hipoteca es permitir que el prestatario obtenga financiamiento para la adquisición de un bien inmueble, como una casa o un terreno, sin tener que pagar el precio total de la propiedad de forma inmediata. Un ejemplo simple sería el siguiente: Una persona que desea pedir un préstamo al banco, pero no tiene suficientes garantías para respaldar la deuda, decide hipotecar su casa, otorgando así un derecho sobre su propiedad al banco para garantizar el préstamo.

En el contrato de hipoteca, el prestatario otorga al prestamista un derecho de garantía sobre un bien inmueble, a cambio de recibir un préstamo de dinero. Es importante tener en cuenta que tanto el prestatario como el prestamista tienen responsabilidades: el prestatario es responsable de hacer los pagos del préstamo en tiempo y forma, y de mantener el bien inmueble hipotecado en buenas condiciones.

Importancia de la Hipoteca como Instrumento de Financiamiento

La hipoteca es un instrumento de financiamiento crucial en la economía, ya que permite a los propietarios de bienes inmuebles obtener préstamos a largo plazo con tasas de interés más bajas que las ofrecidas en otros tipos de préstamos. En este sentido, la hipoteca puede garantizar cualquier tipo de obligación que tenga un valor económico, como un préstamo, una deuda o una obligación de pago, entre otras. Además, la obligación debe ser determinada o determinable en cuanto a su monto, lo que significa que debe estar establecida en el contrato de hipoteca o en otro documento que la acredite. Es fundamental destacar que la hipoteca no puede garantizar obligaciones indeterminadas en cuanto a su monto o naturaleza.

Un ejemplo de obligación de hacer podría ser un contrato de prestación de servicios donde se acuerda que una persona realizará una reparación en una propiedad. En este caso, la obligación es de hacer, ya que se trata de una acción que debe ser realizada por la persona contratada. Por otro lado, un ejemplo de obligación de no hacer podría ser un contrato de confidencialidad en el que se acuerda que una persona no divulgará información confidencial de una empresa.

Tipos de Hipoteca en Chile

Según el Código Civil chileno, todas las hipotecas son convencionales, es decir, se establecen por acuerdo entre las partes. Sin embargo, en la práctica, se habla de diferentes tipos de hipotecas debido a ciertas situaciones específicas:

- Hipotecas Convencionales: Son aquellas que se establecen por acuerdo entre las partes, por medio de un contrato hipotecario.

- Hipotecas Legales: Se establecen por ley, sin necesidad de un acuerdo previo entre las partes. En Chile, la hipoteca legal se establece en casos específicos, como en la partición de bienes.

- Hipotecas Judiciales: Se establecen por una resolución judicial, es decir, por orden de un juez. En Chile, la legislación no contempla ningún caso específico de hipoteca judicial.

- Hipoteca Especial: Es aquella que se establece sobre un bien inmueble específico, siendo la única garantía del préstamo.

- Hipoteca con Cláusula de Garantía General: Se establece sobre un bien inmueble específico, pero incluye una cláusula que garantiza todas las obligaciones presentes y futuras del deudor con el prestamista. Esto significa que si el deudor incumple con cualquier obligación, el prestamista tiene el derecho de ejecutar la hipoteca y tomar posesión del bien inmueble.

En resumen, en Chile existen diferentes tipos de hipotecas que se establecen en función de su origen, bienes garantizados y requisitos.

Solemnidades de la Hipoteca en Chile y su Inscripción

En Chile, la hipoteca está regulada por el Código Civil y se rige por ciertas formalidades que deben ser cumplidas para su validez. Estas incluyen la celebración del contrato por escrito, la identificación de las partes, la descripción del bien inmueble hipotecado, y la inscripción en el Registro de Hipotecas y Gravámenes del Conservador de Bienes Raíces, entre otras.

La inscripción en el Registro de Hipotecas y Gravámenes del Conservador de Bienes Raíces es una formalidad esencial para la validez y la oponibilidad de la hipoteca a terceros en Chile. Para inscribir una hipoteca, es necesario presentar una copia autorizada de la escritura pública del contrato de hipoteca, junto con los documentos que acrediten la propiedad del bien inmueble hipotecado y la identidad de las partes. Una vez presentados los documentos y pagada la tarifa correspondiente, el Conservador de Bienes Raíces procede a inscribir la hipoteca y a emitir una copia autorizada de la inscripción. Esta inscripción no solo garantiza la publicidad de la hipoteca, sino que también permite que sea oponible a terceros.

Requisitos de la Hipoteca en Chile

En el contexto de la legislación chilena, existen ciertos requisitos fundamentales para que una hipoteca tenga efecto legal:

- Especialidad: La hipoteca debe ser especial en cuanto al bien que se hipoteca, lo que significa que debe identificarse claramente el inmueble que se está gravando.

- Publicidad: La hipoteca debe ser inscrita en el Conservador de Bienes Raíces correspondiente para que tenga efecto legal frente a terceros.

- Especificidad de la obligación: La hipoteca debe estar vinculada a una obligación determinada, es decir, debe especificarse el monto exacto de la obligación principal que se está garantizando con la hipoteca.

- Capacidad del deudor: El deudor debe tener capacidad legal para hipotecar el bien que se está gravando.

- Consentimiento de las partes: La hipoteca debe ser establecida por acuerdo entre el deudor y el prestamista.

Estos requisitos son fundamentales para que la hipoteca tenga efecto legal en Chile.

Términos y Condiciones en el Contrato de Hipoteca

El contrato de hipoteca es un acuerdo entre el deudor y el prestamista en el que se establece una garantía real sobre un bien inmueble para asegurar el cumplimiento de una obligación. Además de los términos y condiciones básicos, es común que los contratos de hipoteca incluyan otras cláusulas y disposiciones que regulen aspectos específicos del acuerdo. Es crucial que los términos y condiciones del contrato de hipoteca sean claros y precisos para evitar malentendidos o confusiones entre las partes.

Algunas de las cláusulas comunes en un contrato de hipoteca pueden incluir:

- Cláusula de garantía general.

- Cláusula de vencimiento anticipado.

- Cláusula de intereses moratorios.

- Cláusula de gastos.

- Cláusula de seguro.

- Cláusula de prenda.

- Cláusula de cesión.

- Cláusula de novación.

- Cláusula de renuncia.

- Cláusula de extinción.

- Cláusula de reserva de dominio.

- Cláusula de prelación.

- Cláusula de subrogación.

- Cláusula de liberación.

- Cláusula de caducidad.

- Cláusula de renovación.

- Cláusula de amortización.

Derechos y Obligaciones de las Partes en la Hipoteca

En un contrato de hipoteca, las partes involucradas tienen ciertos derechos y obligaciones que deben cumplir:

Deudor Hipotecario

- Derechos: Tiene derecho a utilizar el bien inmueble hipotecado mientras cumpla con las obligaciones establecidas en el contrato de hipoteca.

- Obligaciones: Tiene la obligación de cumplir con la obligación principal establecida en el contrato de hipoteca, es decir, pagar el préstamo hipotecario en los plazos y condiciones establecidos.

Prestamista Hipotecario

- Derechos: Tiene derecho a recibir el pago del préstamo hipotecario en los plazos y condiciones establecidos en el contrato de hipoteca.

- Obligaciones: Tiene la obligación de entregar el préstamo hipotecario en los plazos y condiciones establecidos en el contrato de hipoteca.

En conclusión, el contrato de hipoteca establece una serie de derechos y obligaciones tanto para el deudor hipotecario como para el prestamista hipotecario. El deudor tiene la obligación de pagar el préstamo hipotecario en los plazos y condiciones establecidos, así como de mantener el bien inmueble hipotecado en buen estado.

Extinción de la Hipoteca

Supongamos que una persona tiene una hipoteca sobre su casa para garantizar un préstamo que le hizo el banco. Si la persona paga la totalidad del préstamo, la hipoteca se extinguirá por vía principal, ya que la obligación principal (el préstamo) se ha extinguido de manera total y definitiva. Por otro lado, si la persona no paga el préstamo y el banco ejecuta la hipoteca para cobrar la deuda, la hipoteca se extinguirá por vía incidental. En este caso, la extinción de la hipoteca se produce como consecuencia de la ejecución de la garantía hipotecaria, pero la obligación principal (el préstamo) no se ha extinguido de manera total y definitiva.

Purga de la Hipoteca

La purga de la hipoteca es uno de los modos de extinguir la hipoteca según lo establecido en el artículo 2428 del Código Civil. Aunque no se detallan los requisitos, es un concepto importante en la extinción de esta garantía.

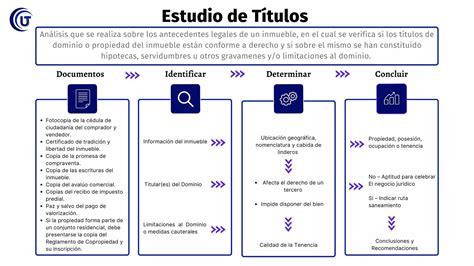

El Estudio de Títulos: Un Paso Crucial en la Compra de Propiedades

La compra de una propiedad inmueble implica varios pasos previos a la firma del contrato de compraventa. El Estudio de Títulos es uno de los más importantes, ya que proporciona la seguridad necesaria para realizar este gran paso con confianza. Este análisis se realiza para determinar la situación jurídica del inmueble que se desea adquirir. Por regla general, lo solicita el comprador, ya que es quien tiene el interés de realizar una compra segura.

Este análisis e informe jurídico se efectúa para cualquier tipo de bien inmueble y normalmente se realiza después de firmar la promesa de compraventa y antes de firmar la escritura de compraventa definitiva. El objetivo es certificar que todos los documentos del bien raíz se encuentren ajustados a derecho, y minimizar cualquier posible inconveniente futuro que pudiese poner en riesgo los derechos e intereses de la parte compradora. Asimismo, es el comprador el que habitualmente encarga el estudio de títulos y quien soporta los gastos.

Documentos Necesarios para el Estudio de Títulos

Los estudios de títulos necesitan varios documentos para poder garantizar una compra responsable de un bien raíz. Para proceder al estudio de títulos en Chile, los abogados especialistas examinan la escritura pública de compraventa previa, la inscripción actual con vigencia (certificado de dominio vigente) no inferior a treinta días; las hipotecas y gravámenes que puedan afectar la propiedad, pero también los posibles embargos o prohibiciones de enajenar decretados por resolución judicial, y la declaración, en su caso, de bien familiar emanada de un tribunal de familia.

La anterior información es posible obtenerla del Conservador de Bienes Raíces (CBR) competente. Una de las observaciones fundamentales consta en examinar si el bien inmueble o bien raíz está o no afecto a causal de expropiación o haya sido declarado de utilidad pública. Además, es preciso analizar si el vendedor es o no legalmente capaz, el representante legal si corresponde o el juez que autoriza la venta, como en el caso de menores de edad propietarios. Por otra parte, es apropiado para los inmuebles que pertenecen a la sociedad conyugal, constatar si comparece o no el otro cónyuge autorizando la enajenación.

Todos los documentos y certificados deben proporcionarlos el dueño de la propiedad. Estos antecedentes podrían variar, pero generalmente incluyen:

- Copia simple de las escrituras si la propiedad fue comprada hace más de 10 años (o más de 30 años en algunos casos específicos).

- Copias de las inscripciones de dominio de cada uno de los propietarios anteriores si la propiedad fue comprada hace menos de 30 años.

- Comprobante de Pago de contribuciones.

- Certificado de No expropiación Serviu y No expropiación municipal.

- Certificado de Número domiciliario.

- Certificado de Avalúo fiscal.

Cómo Vender una Propiedad en Chile RÁPIDO y al Mejor Precio (Guía Completa 2025)

Costo y Tiempo del Estudio de Títulos

El costo del Estudio de Títulos depende de la complejidad del estudio y los honorarios del abogado, con un promedio que va entre 4 UF y 6 UF. Este proceso lo realiza un abogado especialista en bienes raíces. En cuanto al tiempo para realizar el estudio de títulos, dependerá de la condición de la propiedad que se está transfiriendo y la cantidad de antecedentes que deban examinarse.

El Informe de Títulos

El resultado de un estudio de títulos se denomina informe de títulos, el cual es la etapa final del proceso. El especialista deja constancia de si los títulos están ajustados a derecho o no, es decir, si es posible realizar la operación de compraventa con seguridad o si existen algunos riesgos que el comprador debe asumir. Muchas personas cometen errores que pueden costar caro. Si el comprador o el banco no encuentra todo en orden, no se podrá vender el inmueble. Si se desconocen cuáles son los documentos y trámites necesarios para vender una propiedad en Chile, se recomienda contratar los servicios de un experto.

Certificado de Hipotecas, Gravámenes y Prohibiciones (GP)

El trámite para solicitar un certificado de los registros de hipotecas, gravámenes y prohibiciones de una propiedad (GP) se puede realizar durante todo el año en el sitio web y oficinas del Conservador de Bienes Raíces. Este documento por defecto viene para ser solicitado sin litigio, pero está la opción con litigio. El documento no tiene establecido un tiempo de vigencia.

Para solicitarlo, se debe escribir el usuario y contraseña, revisar la solicitud y hacer clic en "Ir a pagar". Se será redireccionado al portal de la Tesorería General de la República (TGR). El trámite también se puede realizar durante todo el año en el sitio web, las oficinas y los correos electrónicos del Archivo Nacional. Si no se encuentra el documento, se debe realizar la solicitud a través del Formulario de Atención Electrónica (Archivo Nacional de la Administración). Si el documento no se encuentra disponible, se debe completar el formulario en línea con todos los datos que se solicitan. Tras el pago, el documento será enviado por correo electrónico en un plazo máximo de 20 días hábiles.

El Archivo Nacional de la Administración (ARNAD) se encuentra en Matucana 151, Santiago, y el Archivo Regional de Tarapacá (ART) en Arturo Prat 2120, Iquique. Es importante destacar que este certificado requiere la compra de una copia autorizada de la inscripción.

Asesoría Jurídica Especializada

Atendido a la importancia y cuantía de los recursos económicos involucrados en la adquisición de un bien raíz, examinar sus títulos por un abogado especialista y contar con su asesoría jurídica personalizada, es indispensable. En Chile, la transferencia (tradición) del derecho de dominio de los inmuebles se perfecciona con la competente inscripción del título (escritura pública) en el registro de propiedad del Conservador de Bienes Raíces. De modo que la inscripción en el Conservador es requisito, prueba y garantía del dominio.

En nuestro país, para efectuar un estudio de título adecuado es necesario "sumergirse" como abogado en la historia de un bien raíz, esto es, examinar todos los aspectos que conlleva y no únicamente los certificados correspondientes. Muchas firmas de abogados cuentan con un equipo de abogados altamente experimentados y especializados en derecho de contratos, con amplia experiencia y conocimiento en la redacción de contratos de Hipoteca, lo que permite ofrecer soluciones efectivas y personalizadas a cada cliente. Se valora la transparencia y honestidad en la relación con cada cliente, invitando a explorar sus sitios web y conocer más sobre sus servicios especializados en contratos de Hipoteca y estudios de títulos, especialmente si se está interesado en la compra de un inmueble.

Se ofrece un enfoque personalizado, comprendiendo a fondo los objetivos y requisitos de cada cliente, y adaptando el contrato de hipoteca de acuerdo con sus necesidades específicas, esforzándose por brindar soluciones personalizadas que protejan los intereses y derechos de los clientes de la mejor manera posible. También se garantiza rigor y precisión, asegurando que cada cláusula y disposición del contrato esté redactada de manera precisa y clara, evitando ambigüedades y posibles interpretaciones erróneas que puedan conducir a futuros conflictos. La protección de intereses es el objetivo principal, asegurando el cumplimiento de todas las leyes y regulaciones pertinentes, garantizando que el contrato sea legalmente válido y ejecutable.

Asimismo, se valora la confidencialidad y la ética profesional en cada caso, respetando la privacidad de los clientes y comprometiéndose a mantener toda la información confidencial que se comparta durante el proceso de redacción del contrato de hipoteca, y se esfuerza por brindar un excelente servicio al cliente en todo momento.

tags: #titulo #garantizado #po #hipotecas