La pregunta «Si tengo 59 años, ¿cuándo me puedo jubilar?» no tiene una sola respuesta automática en España. Depende de la edad legal vigente, de los años que se hayan cotizado y de si se opta por una jubilación ordinaria o anticipada.

Edad Legal de Jubilación y Años Cotizados

La edad legal de jubilación es aquella a la que, en condiciones normales, se puede reclamar la pensión completa sin coeficientes reductores por anticipar la salida del mercado laboral. Esta edad puede exigir un mínimo de años cotizados para dar derecho a la pensión máxima.

En España, la edad de jubilación ha ido progresivamente retrasándose. Desde el 1 de enero de 2025, la edad legal de jubilación ordinaria se incrementará a 66 años y 8 meses para quienes acrediten menos de 38 años y 3 meses cotizados. Aquellos que alcancen o superen esta cotización podrán retirarse a los 65 años sin penalización económica.

Para tener derecho a la prestación de jubilación será necesario haber acreditado un mínimo de 15 años cotizados a la Seguridad Social, de los cuales dos deberán haberse realizado en los últimos 15 años. No obstante, con 15 años de cotización y 59 años de edad, no es posible acceder a la jubilación anticipada en España, debiendo esperar hasta los 67 años y 8 meses.

Impacto de los Años Cotizados y la Base Reguladora

La pensión resulta de aplicar un porcentaje a una base reguladora. Esa base se obtiene promediando las bases de cotización de un periodo concreto, y ese porcentaje depende de los años cotizados. Los años cotizados son la variable con mayor impacto en la cuantía final.

- El derecho a la pensión completa suele exigir un mínimo de años cotizados.

- El porcentaje aplicado sobre la base reguladora aumenta con el número de años.

La base reguladora normalmente es la media de las bases de cotización de los últimos años (por ejemplo, 15, 20 o 25 años según el país). Se construye promediando las bases de cotización durante un periodo determinado. Cuanto más consistentes y elevadas han sido las bases en los años incluidos en la fórmula, mayor será la base reguladora.

En el caso de trabajadores contratados a tiempo parcial y en el de fijos-discontinuos, para acreditar el periodo mínimo de cotización de 33 años, se aplicarán las reglas establecidas en el artículo 247 del texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 8/2015, de 30 de octubre. Respecto a los trabajadores a tiempo parcial se tendrán en cuenta los distintos periodos durante los cuales el trabajador haya permanecido en alta con un contrato a tiempo parcial, cualquiera que sea la duración de la jornada realizada en cada uno de ellos.

Modalidades de Jubilación Anticipada

Si se decide jubilarse antes de la edad legal, normalmente se aplican coeficientes reductores, que son un porcentaje por trimestre o mes anticipado. Estos coeficientes varían mucho según el régimen y la causa (voluntaria, involuntaria, por despido, por trabajos penosos).

Jubilación Anticipada Voluntaria

Pueden acceder a la jubilación anticipada voluntaria los trabajadores por cuenta ajena o autónomos que estén dados de alta o en situación asimilada en la Seguridad Social y cumplan los siguientes requisitos:

- Tener hasta dos años menos, como máximo, de la edad establecida para la jubilación ordinaria. En 2026, la edad ordinaria de jubilación se sitúa en 66 años y 10 meses para quienes hayan cotizado menos de 38 años y 3 meses, o 65 años para quienes superen esa cotización. Esto significa que la edad mínima para la jubilación anticipada voluntaria en 2026 será de 63 años si se han cotizado más de 38 años y 3 meses, o 64 años y 10 meses si se ha cotizado menos.

- Acreditar un periodo mínimo de cotización efectiva de 35 años, de los que 2 tienen que estar comprendidos dentro de los 15 años previos al momento de acogerse a esta modalidad. El servicio militar, la prestación social sustitutoria o el servicio social femenino computan (máximo 12 meses).

- En el caso de los trabajadores incluidos en el sistema especial para trabajadores por cuenta ajena agrarios, será necesario que, en los últimos 10 años cotizados, al menos 6 correspondan a periodos de actividad efectiva.

El importe resultante tras aplicar los coeficientes reductores tiene que ser superior a la cuantía de la pensión mínima que le correspondería al interesado si se jubilara con la edad ordinaria. En caso contrario, no podrá acceder a esta fórmula de jubilación.

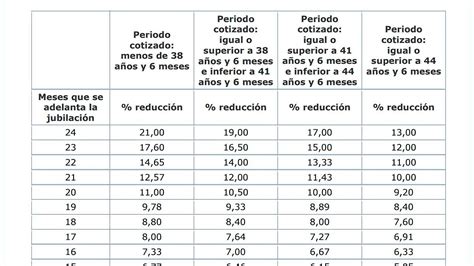

Los trabajadores que se jubilen anticipadamente voluntariamente no cobrarán el cien por cien de su pensión. Esta se reducirá en función de cada mes o fracción de mes que en el momento de la jubilación le falte al trabajador para cumplir la edad legal de jubilación y del número total de años cotizados a la Seguridad Social. Así, la reducción, en el año 2026, puede oscilar entre el 2,81% y el 21%.

Jubilación Anticipada por Cese No Voluntario en el Trabajo

La jubilación anticipada por desempleo, también conocida como jubilación anticipada involuntaria o forzosa, está enfocada a aquellas personas sin empleo que pueden encontrar dificultades para reincorporarse al mercado laboral. Para acogerse a ella, los trabajadores por cuenta ajena que hayan cesado en su trabajo como consecuencia de causas recogidas en la normativa (despido colectivo, objetivo, extinción del contrato por resolución judicial, etc.) deben cumplir los siguientes requisitos:

- Estar en situación de alta o asimilada.

- Tener, como máximo, cuatro años menos de la edad ordinaria de jubilación. En 2026, esto implica una edad mínima de 61 años para quienes aplique una edad ordinaria de 65 años.

- Estar inscrito como demandante de empleo durante, al menos, seis meses antes de solicitar la jubilación y sellar la demanda.

- Acreditar un periodo mínimo de cotización efectiva de 33 años, de los que dos años tienen que estar comprendidos dentro de los 15 inmediatamente anteriores. En el caso de trabajadores incluidos en el Sistema especial para trabajadores por cuenta ajena agrarios, a efectos de acreditar el periodo mínimo de cotización efectiva (33 años), será necesario que, en los últimos 10 años cotizados, al menos 6 correspondan a periodos de actividad efectiva en este sistema especial.

- Aportar un justificante bancario o similar de que ha recibido la indemnización que le pertenecía si el cese ha sido por despido colectivo u objetivo.

La extinción del contrato por voluntad del trabajador por las causas previstas en los artículos 40.1 (movilidad geográfica), 41.3 (modificación sustancial de condiciones de trabajo) y 50 (incumplimientos del empresario) del Estatuto de los Trabajadores, también permite acceder a esta modalidad.

La pensión se reducirá en función del número de años cotizados a la Seguridad Social y del tiempo que le falte al trabajador para alcanzar la jubilación ordinaria, con coeficientes reductores generalmente más leves que en la jubilación anticipada voluntaria.

Los autónomos no pueden acceder a este tipo de jubilación anticipada.

Otras Modalidades de Jubilación Anticipada

Jubilación por Razón del Grupo o Actividad Profesional

Algunos trabajadores cuyas tareas son de naturaleza excepcionalmente penosa, peligrosa, tóxica o insalubre, o con elevados índices de morbilidad o mortalidad, pueden rebajar su edad ordinaria o anticipada de jubilación siempre y cuando cumplan un periodo mínimo de cotización. Entre estos grupos se encuentran:

- Policías locales, para quienes en los años 2021 y 2022 se necesitaban 36 años de cotización efectiva, y en 2023, 2024, 2025, 2026, 36 años y seis meses de cotización efectiva. A partir de los 63 años si tienen 37 años y seis meses o más de cotización.

- Artistas, profesionales de la tauromaquia, bomberos o ertzaintzas.

Jubilación por Discapacidad

Las personas con una discapacidad del 65% o mayor, o del 45% en ciertos casos, pueden acceder a la jubilación antes de la edad ordinaria. En algunos casos, con el descuento por la minusvalía, se puede llegar a acceder a la jubilación a los 52 años.

Jubilación Parcial

La jubilación parcial es una alternativa para quienes desean reducir jornada y combinar salario con una parte de la pensión. Suele requerir un contrato de relevo o un acuerdo con la empresa y se limita a determinadas edades y años cotizados. Las ventajas incluyen mantener una fuente de ingresos por trabajo y cobrar una parte de la pensión, lo que suaviza la transición.

Régimen de Clases Pasivas del Estado

Los interesados en acceder a la jubilación con 59 años y con 15 años de cotización se verán obligados a esperar hasta los 67 años y 8 meses para poder tramitar la solicitud. No obstante, existen casos puntuales en los que la jubilación con 59 años sí se puede hacer efectiva, siempre y cuando el usuario esté incluido en el Régimen de Clases Pasivas del Estado y haya cotizado un mínimo de 30 años. Dentro de este grupo se incluyen:

- Funcionarios de carrera y en prácticas de la Administración General del Estado, de la Administración de Justicia, de las Cortes Generales, de otros órganos constitucionales o estatales que lo prevean, así como funcionarios transferidos a las Comunidades Autónomas.

- Militares de carrera, de las Escalas de complemento, de tropa y marinería profesional y los Caballeros Cadetes, Alumnos y Aspirantes de las Escuelas y Academias Militares.

- Expresidentes, Vicepresidentes y Ministros del Gobierno de la Nación y otros cargos.

Trámites y Planificación para la Jubilación

Para quienes se preguntan cuándo pueden jubilarse a los 59 años, además de calcular fechas y cuantías, es crucial preparar trámites y recopilar documentación. Anticipar la gestión reduce errores y evita sorpresas en la fecha de cobro.

Solicitud de la Pensión

El interesado puede presentar su solicitud el mismo día que cesa en su actividad laboral o dentro de los tres meses anteriores o posteriores a la fecha prevista. La solicitud se entenderá cursada en la fecha indicada por la persona interesada y los efectos económicos tienen validez desde el día siguiente. Si se presenta en los tres meses posteriores, la pensión se devengará con retroactividad máxima de tres meses.

La gestión y el reconocimiento del derecho corresponden al Instituto Nacional de la Seguridad Social (INSS) o, si se trata de trabajadores incluidos en el campo de aplicación del Régimen Especial del mar, al Instituto Social de la Marina (ISM).

La solicitud se puede presentar de forma presencial en los centros de atención e información del Instituto Nacional de la Seguridad Social o telemática en la Sede Electrónica de la Seguridad Social y del Portal tu Seguridad Social.

Documentación Importante

Es recomendable solicitar el informe de vida laboral y una simulación de pensión con antelación. Estos documentos proporcionan la información necesaria para decidir si conviene ampliar cotizaciones, pedir la jubilación anticipada o planificar ahorro complementario. Si el informe de vida laboral contiene errores, es fundamental reclamar cuanto antes a la Seguridad Social, aportando certificados de empresa, nóminas y cualquier documento que pruebe las cotizaciones.

Ahorro y Estrategias Complementarias

La jubilación no depende únicamente de la pensión pública. Conviene considerar cómo complementar los ingresos con ahorro privado. Las opciones habituales son planes de pensiones, planes de empleo, seguros de rentas y otras inversiones que generen ingresos periódicos. Si se tiene incertidumbre sobre la cuantía de la pensión pública o se teme que no cubra las necesidades, destinar parte de los ahorros a un plan privado puede ser prudente.

Si el objetivo es jubilarse lo antes posible, se debe cuantificar la diferencia entre cobrar en ese momento y esperar. Si el impacto es muy negativo, se puede compensar con ahorro privado o plantear un retiro progresivo. Seguir trabajando después de los 59 puede tener efectos muy positivos: aumenta los años cotizados, puede mejorar la base reguladora y evita coeficientes reductores por anticipación.

Consideraciones Adicionales

Cotizaciones en Distintos Países

Si se ha cotizado en distintos países, existe la posibilidad de totalizar periodos para acreditar años cotizados y, en algunos casos, prorratear las prestaciones entre los regímenes. Las reglas varían según convenios internacionales y acuerdos bilaterales. En general, se suman los periodos para cumplir requisitos de acceso y cada país calcula la parte de pensión que le corresponde según las bases y los periodos cotizados en su territorio.

Situación Familiar

La situación familiar influye en la tributación, en derechos a prestaciones complementarias y en la posibilidad de compatibilizar pensiones. En algunos sistemas existen pensiones de viudedad o complementos por cargas familiares que pueden alterar el ingreso neto familiar en la jubilación. También influye en decisiones fiscales y en la planificación del ahorro conjunto.

Pensiones No Contributivas

Si no se alcanzan los 15 años de cotización mínimos para una pensión contributiva de jubilación, se podrá solicitar una pensión no contributiva, siempre que se cumplan los requisitos de carencia de rentas y residencia.