Al llegar el momento de la jubilación, una de las preguntas clave que surge es si se recibirá un porcentaje fijo de los fondos ahorrados o si este variará con el tiempo. La respuesta depende fundamentalmente de la modalidad de pensión elegida en el sistema previsional chileno, donde la

Modalidades de Pensión en el Sistema Previsional Chileno

El sistema de pensiones en Chile ofrece diversas modalidades que se adaptan a las necesidades y preferencias de los afiliados. Para explorar estas opciones y conocer las ofertas disponibles, el primer paso es iniciar el trámite de pensión en la Administradora de Fondos de Pensiones (AFP) a la que se pertenece. Luego de esto, se emite un Certificado de Saldo, documento fundamental para el siguiente paso: el Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP).

El Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP)

Para solicitar el SCOMP, lo primero es iniciar el trámite de pensión en la AFP, luego de eso se emite un Certificado de Saldo. Es de carácter

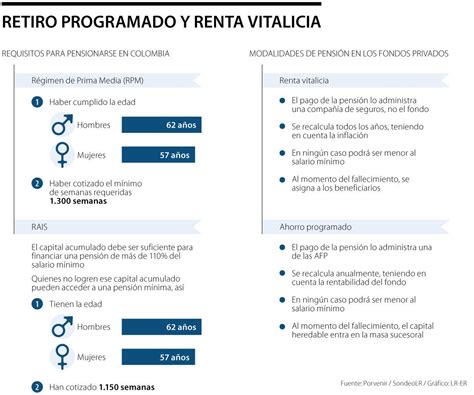

Retiro Programado

En esta modalidad, la persona afiliada mantiene sus fondos en la AFP y la pensión que obtiene se descuenta del saldo que mantiene en su Cuenta de Capitalización Individual. En caso de fallecimiento del afiliado, si quedan fondos en la AFP, seguirán rentando, además se pueden convertir en herencia y Pensión de Sobrevivencia.

Si tienes modalidad de Retiro Programado, puedes cambiarte a las siguientes modalidades: Renta Temporal con Renta Vitalicia Definida o Renta Vitalicia inmediata. Para hacerlo, debes suscribir en nuestras sucursales un formulario de Solicitud de Cambio de Modalidad de Pensión. Como requisito, el monto de tu pensión debe ser igual o superior al de la Pensión Básica Solidaria vigente.

Renta Vitalicia Inmediata

En esta modalidad, el afiliado elige traspasar sus fondos a una Compañía de Seguros de Vida. Este contrato tiene el carácter de

El sistema de Rentas Vitalicias en Chile está regulado por el Decreto Ley 3.500 de 1980, que estableció un nuevo sistema de pensiones. Las compañías de seguro están sometidas a la regulación exclusiva de la Comisión para el Mercado Financiero (CMF). Para acceder a una Renta Vitalicia, las personas deben contar con fondos que al menos permitan financiar una pensión básica. El monto mínimo para contratar una RV es de 3 UF.

Renta Temporal con Renta Vitalicia Diferida

En esta modalidad se dividen los fondos de la pensión: una parte es entregada a una AFP y otra a una compañía de seguros. En este caso la pensión se dividirá, un porcentaje de los fondos se quedarán en una AFP como Retiro Programado y la otra se irá como Renta Vitalicia en una compañía de seguros. Para esta modalidad se debe saber que la renta se compone por un porcentaje fijo y otro variable. La persona afiliada tendrá que señalar el monto del componente fijo (medido en UF) y la moneda en que se expresa el componente variable. Si no se indica alguna de estas características, las Rentas Vitalicias solicitadas se cotizarán fijas. El componente fijo no podrá ser inferior a la pensión mínima garantizada por el Estado. Cuando se trate de una Pensión de Vejez Anticipada, dicho monto deberá ser al menos equivalente al 150% de la pensión mínima antes señalada.

Renta Vitalicia Escalonada

A partir de septiembre de 2022 se comercializa la denominada Renta Vitalicia Escalonada. El producto permite a una persona partir con una pensión fija en UF más elevada durante un primer período, y en una segunda etapa descender hasta otro monto establecido (siempre mayor a 3 UF).

La Renta Vitalicia: Características y Consideraciones Clave

La Renta Vitalicia es una modalidad de pensión que garantiza un ingreso fijo, lo cual la distingue de otras opciones. Su regulación y ciertas características la hacen una opción atractiva para quienes buscan estabilidad.

Seguridad y Permanencia del Ingreso

Una de las principales características de la Renta Vitalicia es que la compañía de seguros acepta pagar al pensionado un ingreso mensual de por vida, que se mantiene estable en el tiempo (monto fijo en UF). El contrato de celebración de la renta vitalicia es irrevocable una vez firmado.

Regulación y Supervisión

El sistema de Rentas Vitalicias está regulado por el Decreto Ley 3.500 de 1980. Las compañías de seguros que ofrecen estas rentas están sometidas a la regulación exclusiva de la Comisión para el Mercado Financiero (CMF). Cada aseguradora tiene asociado una nota de clasificación de riesgo, lo que permite a los afiliados evaluar la solidez de la entidad.

Requisitos de Acceso

Para acceder a una Renta Vitalicia, las personas deben contar con fondos que al menos permitan financiar una pensión básica. El monto mínimo para contratar una RV es de 3 UF. Los interesados deben revisar los resultados que proporciona el Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP) con las ofertas de las compañías de seguros de vida.

Hitos y Desafíos Recientes

El 28 de abril de 2021 se publicó en el Diario Oficial la ley 21.330 que modificó la Constitución, permitiendo a los pensionados o sus beneficiarios el anticipo del 10% de sus rentas vitalicias. Sin embargo, en marzo de 2022, el Tribunal Constitucional declaró inconstitucional aquella reforma, que ya estaba ejecutada. Al menos dos aseguradoras (Ohio y Grupo Zurich - Chilena Consolidada) iniciaron la etapa previa a una demanda formal contra Chile ante el Centro Internacional de Arreglo de Diferencias Relativas a Inversiones (CIADI) por el caso de los anticipos de rentas vitalicias.

EP 50 - Renta Vitalicia en Chile 5 Claves 📈 para entender sus Riesgos y Ventajas - Peras y finanzas

Análisis Demográfico y Financiero de la Renta Vitalicia

Las estadísticas revelan patrones interesantes en la elección de la Renta Vitalicia, tanto en la edad de jubilación como en los saldos y remuneraciones de los afiliados.

Edad de Jubilación y Género

La distribución por edad y género del número de afiliados con modalidad de Renta Vitalicia muestra tendencias claras. Del grupo de personas que se pensionaron por renta vitalicia a los 60 años, el 80% fueron mujeres; del grupo de quienes se jubilaron a los 65 años, el 94% fueron hombres. Esto tiene sentido, dado que la edad de jubilación de mujeres es a los 60 años y de los hombres, a los 65.

- De todas las mujeres pensionadas por renta vitalicia, casi la mitad (44%) hizo el trámite entre los 61 y 64 años. Una de cada cuatro lo hicieron a su edad de jubilación, y el 17,4% lo realizó antes de cumplir esa edad.

- En el caso de los hombres, el 28% tomó esa modalidad de pensión a los 65 años, mientras que el 45% ejecutó esa misma opción antes de esa edad.

Saldo al Solicitar la Pensión

Al analizar la distribución por saldo (UF) y género del número de afiliados con modalidad de Renta Vitalicia (422 mil personas a junio de 2024), se observa que unas 152 mil (36%) tenían un saldo en su cuenta individual inferior a 1.500 UF, lo que equivale a más de $57 millones actualmente. Por cada mujer con una Renta Vitalicia contratada hay, en promedio, 2 hombres. Al mirar los saldos más altos para RV (12 mil UF o más), por cada mujer hay 7 hombres.

- En el tramo de saldo entre 1.500 y 3.000 UF se encuentra el 34% de los pensionados por Renta Vitalicia.

- Hay diferencias por género: de los hombres, el 29% está en ese segmento de saldo; de las mujeres, el 44%. Los hombres alcanzan un porcentaje similar (43%) si se amplía el tramo hasta las 4.500 UF.

- Uno de cada diez hombres obtiene ese ingreso; del total de mujeres, lo recibe el 4,3%.

Última Remuneración Laboral y su Evolución

La distribución del número de afiliados con modalidad de Renta Vitalicia, según género y monto (UF) de la última remuneración laboral recibida, también muestra patrones significativos.

- Para el 27% de los actuales pensionados de Rentas Vitalicias, su última remuneración laboral fue de 11 UF o inferior (menor a $422 mil). Para el 5%, esa remuneración fue de hasta 2 UF ($77 mil).

- El 3,3% de los pensionados por Renta Vitalicia tenía una última remuneración de 60 UF ($2,3 millones) cuando se pensionó. Hasta 2009, el tope imponible era 60 UF, lo que explica una concentración relativa mayor en ese tramo.

- Del total de mujeres pensionadas con RV, más de la mitad (55%) recibió una última remuneración de 26 UF ($999 mil) o superior. En el caso de los hombres, no llega a ser un cuarto del total (23%).

Hay una evolución notoria en los ingresos a lo largo de los años:

- En 2004, el 48,5% de los pensionados tuvieron una última remuneración inferior a 11 UF. En 2010, el 35,9% recibió esa suma o menos. En 2020 correspondió al 25,5%, y en 2023 fue el mínimo histórico, con un 20,2%.

- En 2004, las mujeres por RV con una última remuneración de al menos 26 UF ($998 mil ahora) representaban el 25% del total de pensionadas. En 2021 llegaron a ser el 46%, y en 2023 bajó al 41%. En hombres eran el 37% en 2004, el 63% en 2021 y el 58% en 2023.

- El tope imponible de 60 UF hasta 2009 hizo que en promedio el 10% de los pensionados en Renta Vitalicia tuviesen ese monto (entre 59 y 61 UF) como último ingreso (imponible). En los últimos dos años de los que se tiene registro, 2022 y 2023, no llega al 2%.

Meses Cotizados

Del total de pensionados por Renta Vitalicia, hubo 9.799 personas que cotizaron hasta 5 años en el sistema de AFP (1,8%).

Trabajar Después de la Jubilación: Beneficios, Desventajas y Consideraciones

Al llegar el momento de la jubilación, muchas personas deciden seguir trabajando, ya sea para generar ingresos adicionales (por necesidad) o simplemente porque prefieren mantenerse activas. Surge entonces la duda sobre qué hacer con el porcentaje legal del 10% que es descontado del sueldo bruto de un trabajador e impuesto en la AFP.

Obligación de Cotizar en AFP para Jubilados

Las personas pensionadas que siguen activas laboralmente no están obligadas a cotizar en la AFP. En este caso, deben solicitar por escrito al empleador que el 10% de imposición legal sea depositado como parte de su sueldo. La subsecretaria de Previsión Social, María José Zaldívar, explica que las personas jubiladas no están obligadas a imponer, por lo que si no quisieran hacerlo deben pedirle al empleador que no les retenga tales cotizaciones y las traspase automáticamente como parte de su sueldo. En ese caso, deben manifestar por escrito su deseo tanto al empleador como a la AFP en la que están afiliados, ya que de lo contrario el empleador estará obligado a pagar las cotizaciones.

Continuar Cotizando Voluntariamente: Ventajas

Quienes desean mantener el aporte previsional pueden hacerlo en forma voluntaria. En este caso, dicho monto puede ser percibido como parte de la pensión cada año, aumentándola levemente, o bien ser retirado como Excedente de Libre Disposición, si el jubilado tuviera esa facultad. Si de aumentar el monto de la pensión se trata, postergar la edad de jubilación es la recomendación por excelencia de los expertos. Según la Asociación de AFP, por cada año que uno atrase este trámite, la asignación a recibir puede crecer en torno al 10% en el caso de los hombres y de 8% en las mujeres.

Beneficios económicos y tributarios

- Según la asesora previsional y directora ejecutiva de Brain Invest, María Eugenia Jiménez, el mayor incentivo de seguir cotizando después de haber jubilado tiene que ver con no aumentar los ingresos afectos a gravámenes. Se trata de un

ahorro no afecto a impuesto , ya que las imposiciones son antes de tributación. - El saldo que el pensionado acumule en su cuenta de capitalización individual se destinará siempre a una pensión. Puede llevarlo a la aseguradora y negociar una mejora de su monto de renta vitalicia, o bien mejorar su pensión en la AFP a través del retiro programado.

Eso sí, reconoce Jiménez, para algunos el aumento en la pensión quizá no sea muy perceptible, ya que el incremento es calculado según toda su expectativa de vida, por lo tanto, el ahorro se diluye. Sin embargo, si el pensionado tiene derecho a retirar Excedente de Libre Disposición en la AFP, puede retirar el monto ahorrado intacto, siempre y cuando cumpla los requisitos, pero no es libre de beneficios tributarios. Hay que recordar que todo afiliado que cuente con a lo menos 10 años de afiliación en cualquier sistema previsional, podrá retirar parte del saldo de su cuenta de capitalización individual como Excedente de Libre Disposición si sus fondos previsionales le permiten obtener una pensión al menos igual al 70% del promedio de sus remuneraciones imponibles y rentas declaradas y al 100% de la pensión máxima con aporte solidario.

Acceso a beneficios por licencia médica

Otra ventaja es que en caso de licencia médica, la persona podrá acceder al pago por los días no trabajados. Si no es imponente en una AFP podrá ausentarse del trabajo, pero sin subsidio, precisa Jiménez. Según la Superintendencia de Salud, uno de los requisitos que debe cumplir un trabajador para tener derecho al pago de subsidio por licencia médica es tener un mínimo de seis meses de afiliación al sistema previsional (AFP o INP), ya sea para un trabajador dependiente con contrato indefinido, trabajador dependiente con contrato temporal o trabajador independiente.

Desventajas y Consideraciones Adicionales

Entre los inconvenientes de seguir cotizando está el pago de la comisión para la AFP por la cotización, una obligación cuando se es imponente. Desde la Subsecretaría de Previsión Social precisan que las administradoras de fondos de pensiones cobran por el depósito de cotizaciones y por el pago de pensiones de retiro programado y rentas temporales, que son las modalidades de pensión que ofrecen las AFP. De este modo, si se trata de un pensionado que recibe una jubilación por parte de la administradora de pensiones, y si además decide cotizar, debe pagar ambas comisiones.

Inclusive, si se tratara de un pensionado por renta vitalicia a través de una compañía de seguros, y decide seguir ahorrando, debe pagar a la AFP la comisión por depósito de cotizaciones, tal como cualquier trabajador activo. Hay que recordar que el proyecto de Reforma a las Pensiones contempla la posibilidad de que las AFP cobren pensiones diferenciadas según afiliado, lo que permitiría que a los jubilados no se les cobre comisión por seguir cotizando, detalla Zaldívar.

Cotización de Salud para Jubilados Trabajando

Según informan desde la Superintendencia de Salud, si la persona está pensionada y sigue trabajando le descontarán el 7% tanto de su pensión como de su sueldo para salud. Mónica Titze, asesora de Pensiones de la Subsecretaría de Previsión Social, agrega que todos los pensionados, al igual que los activos que trabajan, están obligados a cotizar por los ingresos laborales el 7% de estos para salud, ya sea en Fonasa o las isapres. Si las sumas de las cotizaciones de salud exceden el precio del plan de salud pactado con una isapre, se generarán excedentes de cotización a favor del trabajador, cuyo destino será el que haya acordado con la isapre. En la práctica, pagará dos veces ese porcentaje, pero el monto es redimible. Eso sí, las pensiones están exentas de la cotización de salud si pertenecen al 80% más vulnerable de la población, precisa Titze. Según la Superintendencia de Salud, para tener derecho al pago de subsidio por licencia médica, el trabajador debe tener un mínimo de seis meses de afiliación al sistema previsional.

EP 50 - Renta Vitalicia en Chile 5 Claves 📈 para entender sus Riesgos y Ventajas - Peras y finanzas

Gestión de Cotizaciones Previsionales no Recibidas

Marcia Valladares, por ejemplo, jubiló a los 60 años, pero decidió seguir trabajando para aumentar sus ingresos. Después de ocho años se dio cuenta de que si bien el empleador le había descontado el 10% de las imposiciones de su sueldo cada mes, ella no las había percibido en todo ese tiempo.

Desde la Subsecretaría de Previsión Social explican que el empleador debe retener las cotizaciones de sus trabajadores y pagarlas en la AFP dentro de los 10 primeros días del mes siguiente a aquel en que se devengaron las remuneraciones. Si el plazo de 10 días vence en día sábado, domingo o festivo, dicho período se prorroga hasta el primer día hábil siguiente. Sin embargo, si el pago no es oportuno, las sumas adeudadas deben ser pagadas por la empresa y reajustarse conforme al IPC, aplicando además un interés penal de acuerdo a una tabla emitida por la Superintendencia de Seguridad Social.

Beneficio por Años Cotizados (BAC)

Si una persona recibe un monto de RV inferior a la pensión base, y pertenece al 90% más vulnerable de la población, tiene derecho a un complemento estatal como parte de los beneficios de la PGU. Un familiar o persona potencialmente beneficiaria puede consultar en la CMF si acaso un individuo fallecido contaba con una Renta Vitalicia, con documentos que acrediten parentesco y certificado de defunción, entre otros. El trámite es gratuito.

Un beneficio importante es el Beneficio por Años Cotizados (BAC), cuyo monto corresponde a 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones. Este beneficio se suma directamente a la pensión que ya reciben. Si cumples los requisitos, recibirás una notificación por correo electrónico y/o en tu CasillaÚnica. En el caso de las mujeres, el requisito de cotizaciones irá aumentando de manera gradual. A partir de enero de 2028, se exigirá un mínimo de 132 meses cotizados (11 años).

- Para quienes se pensionen a partir de diciembre de 2025, el beneficio se pagará de forma diferida: comenzará a entregarse una vez que reciban su primera pensión e incluirá el retroactivo en el caso de que corresponda.

- Para las personas que ya estén pensionadas al 31 de julio de 2025, el cálculo del Beneficio por Años Cotizados (BAC) considerará las cotizaciones pagadas en su cuenta individual hasta esa fecha. El pago comenzará en enero de 2026, siempre que tengan 65 años o más.

- Para quienes aún no estén pensionados, pero tengan 65 años o más al 31 de julio de 2025, se aplicará el mismo cálculo.

- Si la persona se pensiona a contar del 1 de agosto de 2025, se calculará considerando primero las cotizaciones que su empleador haya realizado al Seguro Social desde agosto de 2025, si corresponden.

Es importante destacar que no se contarán para el cálculo los meses que excedan el tope máximo de 300 cotizaciones (25 años), los que se reducirán gradualmente desde febrero de 2046. Tampoco se contarán los meses en que exista más de una cotización por jornada completa, los meses en que el empleador no haya pagado completamente las cotizaciones o aquellos que solo estén declarados y no pagados, hasta que el pago se regularice. El Beneficio por Años Cotizados (BAC) puede extinguirse en caso de fallecimiento. Si al sumar esta compensación y otros beneficios a tu pensión, y el monto total alcanza o supera la pensión mínima garantizada, dejarás de recibir la Garantía Estatal (aporte que recibes cuando tus ahorros previsionales no son suficientes), ya que se otorga el beneficio de mayor monto.