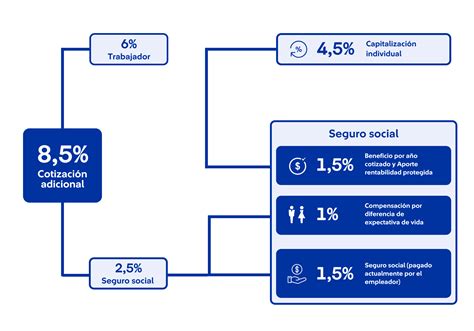

El Seguro de Invalidez y Sobrevivencia (SIS) es un componente esencial del sistema de pensiones en Chile. Debido a que los trabajadores en general enfrentan el riesgo de invalidez o fallecimiento, las Administradoras de Fondos de Pensiones (AFP) están obligadas a contratar en conjunto un seguro para sus afiliados. Este seguro, de cotización obligatoria en alguna AFP, cubre los gastos en caso de que un afiliado sea declarado inválido (parcial o total) o fallezca, otorgando una pensión de invalidez o de sobrevivencia a sus beneficiarios.

El SIS protege los ingresos de los trabajadores en caso de accidente o enfermedad no relacionados con el trabajo que limiten su capacidad laboral, complementando el ahorro previsional en su cuenta de capitalización individual para financiar una pensión de invalidez que depende del grado de invalidez.

Evolución y Tasa del SIS a Partir de Julio de 2009

A partir de las liquidaciones de julio de 2009 (cuyas imposiciones se pagaron en agosto), entró en vigor una nueva forma de cotizar a las AFP. Previamente, hasta junio de 2009, la comisión de la AFP y el Seguro de Invalidez y Sobrevivencia (SIS) se informaban y pagaban de manera conjunta en la cotización total a la AFP.

Para mejorar la transparencia del sistema y aumentar la competencia entre las diferentes AFP, la Superintendencia de Pensiones (anteriormente Superintendencia de AFPs) decidió separar ambos valores. Desde julio de 2009, se debe informar por separado la comisión de la AFP y la cotización del SIS. El porcentaje de la Renta Imponible que se aplica para el SIS, y que fue relevante para el año 2010, es del 1,87%.

Este cambio se ilustra con el siguiente ejemplo de descomposición de la cotización:

Supongamos que un trabajador cotizaba en la AFP Provida, cuyo porcentaje en junio de 2009 era del 12,64%. Este porcentaje se descomponía en:

- 10% destinado a la cuenta de capitalización individual del trabajador.

- 2,64% que financiaba la AFP y el SIS conjuntamente.

A partir de julio de 2009, la cotización total a pagar se descompone de la siguiente manera:

- 10%: Destinado a la cuenta de capitalización del trabajador.

- 1,54%: Para la comisión de la AFP Provida (este es su nuevo porcentaje).

- 1,87%: Cuota del SIS.

Por lo tanto, el trabajador pagaba el 11,54% a la AFP Provida y el 1,87% al SIS por separado.

Mecanismo de Adjudicación y Financiamiento

El Seguro de Invalidez y Sobrevivencia es adjudicado mediante licitación pública, un proceso efectuado conjuntamente por las AFP y la Superintendencia de Pensiones. Pueden participar en la licitación las compañías de seguros de vida (CSV) que se encuentren constituidas a la fecha de la misma.

El seguro se adjudica a la o las CSV que presenten la mejor oferta económica, pudiendo adjudicarse a más de una entidad con el objetivo de evitar una concentración excesiva y cubrir la totalidad del riesgo de invalidez y sobrevivencia. Las AFP tienen la responsabilidad de transferir la cotización destinada al financiamiento del SIS a las compañías de seguros de vida adjudicatarias.

Cobertura del Seguro de Invalidez y Sobrevivencia

El SIS cubre a los afiliados que se encuentran cotizando en la AFP. La cobertura se extiende hasta los 65 años de edad, tanto para hombres como para mujeres, siempre que no estén pensionados.

Trabajadores Dependientes

En el caso de los trabajadores dependientes, se presume que se encontraban cotizando si la muerte o la declaración de invalidez se producen en el tiempo en que prestaban servicios.

Personas Cesantes

Aquellos afiliados dependientes que se encuentren cesantes al momento de producirse el siniestro mantienen el derecho al Seguro de Invalidez y Sobrevivencia, siempre que la invalidez ocurra dentro del período de doce meses desde la última cotización, habiendo el trabajador cotizado como mínimo durante seis meses en el año anterior al primer mes de cesantía.

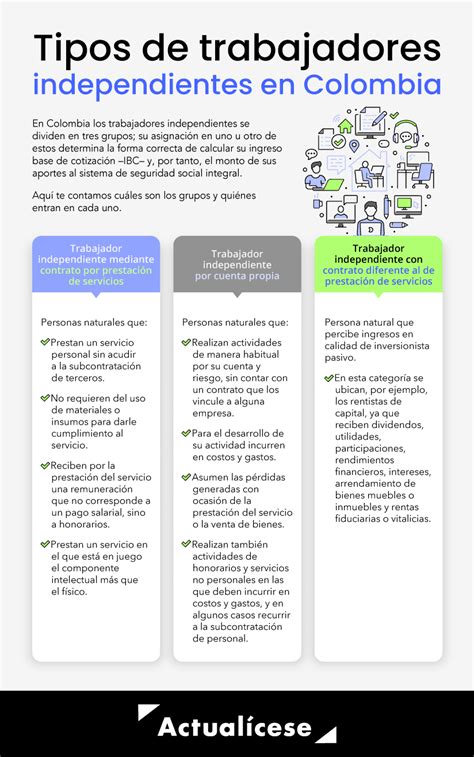

Trabajadores Independientes

La cotización destinada al financiamiento del SIS da derecho a un aporte adicional en caso de invalidez o fallecimiento que incrementa la pensión de invalidez de los afiliados y/o las pensiones de sobrevivencia de sus beneficiarios.

- Los trabajadores que realicen pagos provisionales de las cotizaciones (PPC) quedarán cubiertos durante el mes siguiente al pago.

- En el caso de los trabajadores independientes que paguen sus cotizaciones previsionales anualmente, quedarán cubiertos por el SIS a partir del mes de mayo del año en que se efectúe el pago.

El periodo de cobertura para trabajadores independientes que cotizan anualmente depende del monto cotizado:

- Si el trabajador cotizó por una renta imponible anual igual o superior a 7 ingresos mínimos mensuales (donde $301.000 corresponde al salario mínimo), tendrá una cobertura anual desde el 1 de mayo del año en que pagó las cotizaciones hasta el día 30 de abril del año siguiente a dicho pago.

El no pago de la cotización en un mes por parte de un trabajador independiente afecta la cobertura del seguro, dejando al afiliado sin derecho a estar cubierto en caso de invalidez o muerte. Por ello, es crucial estar al día y ser sistemático en el pago de las cotizaciones.

Otros Afiliados Cubiertos

- Trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta realizada en el mes de abril de cada año.

- Trabajadores que coticen voluntariamente.

Plazos Normativos para el Pago del SIS

El plazo máximo normativo para el pago del SIS de un trabajador es hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones que las originan. Si dicho plazo expira un día sábado, domingo o festivo, se extenderá hasta el día hábil siguiente.

En caso de que las cotizaciones se efectúen mediante pagos electrónicos, se pueden realizar hasta el día 13 (hasta las 13:45 hrs. solo con transferencia bancaria), aun cuando este fuere día sábado, domingo o festivo.

Factores que Influyen en los Costos del SIS

La literatura especializada comúnmente señala al desempleo como una de las principales causas de mayores tasas de invalidez, y a estas como responsables del alza en los costos del Seguro de Invalidez y Sobrevivencia. Sin embargo, en el contexto chileno, la evidencia sugiere una baja relación de largo plazo entre el desempleo y la tasa de invalidez.

El análisis de los costos del seguro indica que estos se han visto aumentados principalmente por:

- El alza en el costo por caso.

- El envejecimiento de la población.

- El crecimiento natural del sistema.

Por otro lado, los costos se han visto disminuidos por la menor mortalidad de la población.