La elección del fondo de inversión adecuado en su Administradora de Fondos de Pensiones (AFP) es una decisión crucial que impacta directamente en el crecimiento de sus ahorros para la jubilación. Comprender las características de los distintos multifondos y cómo se alinean con su perfil de riesgo y horizonte de inversión le permitirá tomar decisiones informadas para maximizar su pensión futura.

Entendiendo los Multifondos: Su Perfil y Objetivos

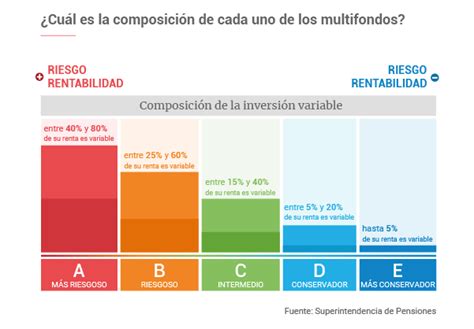

Las AFP ofrecen una variedad de fondos conocidos como Multifondos, diseñados para adaptarse a diferentes perfiles de inversionistas. Al decidir en qué fondo invertir, es fundamental considerar dos aspectos principales:

- Su horizonte o plazo de inversión: ¿En cuánto tiempo más va a necesitar sus ahorros para la jubilación? Un plazo más largo permite asumir mayores riesgos.

- Su tolerancia al riesgo: ¿Cuánto riesgo está dispuesto a asumir para obtener una mayor rentabilidad? Si prefiere la seguridad, un fondo más conservador será la opción adecuada.

Además, la existencia de otros ingresos o ahorros para el momento de jubilar puede influir en su decisión, permitiéndole potencialmente asumir un mayor nivel de riesgo si cuenta con otras fuentes de seguridad financiera.

Características Detalladas de los Multifondos

Cada fondo presenta un balance distinto entre riesgo y potencial de rentabilidad:

| Fondo | Nivel de Riesgo | Máximo de Inversión de Renta Variable | Rentabilidad Real Anual (Mar 2023 - Feb 2026) |

|---|---|---|---|

| Fondo A | Más Riesgoso | 80% | 11,80% |

| Fondo B | Riesgoso | 60% | 10,11% |

| Fondo C | Intermedio | 40% | 7,77% |

| Fondo D | Conservador | 20% | 5,48% |

| Fondo E | Más Conservador | 5% | 4,10% |

Es importante recordar que, en general, mientras más joven sea, tendrá un mayor plazo para recuperarse de cualquier fluctuación financiera, lo que le permite considerar fondos con mayor exposición al riesgo en busca de rentabilidades más elevadas a largo plazo.

¿Qué Sucede si No Elige un Fondo?

En caso de no manifestar su elección por un fondo específico, sus ahorros se asignarán automáticamente según su edad. Esta asignación se ajustará anualmente para reflejar los cambios en su perfil de riesgo a medida que avanza en edad.

Asignación Automática de Fondos por Edad

La siguiente tabla ilustra cómo se distribuyen los fondos automáticamente según la edad:

| Etapa | Asignación Automática |

|---|---|

| Hombres y mujeres al cumplir 36 años | 80% Fondo B, 20% Fondo C (Año 0); 60% Fondo B, 40% Fondo C (Año 1); 40% Fondo B, 60% Fondo C (Año 2); 20% Fondo B, 80% Fondo C (Año 3); 100% Fondo C (Año 4) |

| Hombres al cumplir 56 años y mujeres al cumplir 51 años | 80% Fondo C, 20% Fondo D (Año 0); 60% Fondo C, 40% Fondo D (Año 1); 40% Fondo C, 60% Fondo D (Año 2); 20% Fondo C, 80% Fondo D (Año 3); 100% Fondo D (Año 4) |

Restricciones y Consideraciones Importantes

Existen ciertas restricciones para proteger sus ahorros. Para los ahorros en cuentas de Ahorro Obligatorio, de Afiliado Voluntario o cuenta de Ahorro de Indemnización, se aplican limitaciones en la elección de fondos en algunos casos:

- Las mujeres a partir de los 51 años y los hombres a partir de los 56 años no pueden invertir en el Fondo A.

- Los pensionados por Retiro Programado y Renta Temporal, junto con los afiliados declarados inválidos parciales, no pueden optar por los Fondos A o B.

Es fundamental estar al tanto de estas regulaciones para asegurar que su inversión se mantenga alineada con su situación particular.

¿Por Qué Elegir Cuprum?

Cuprum se presenta como una AFP comprometida con el bienestar financiero de sus afiliados. Si aún no es cliente, le invitamos a considerar un cambio para beneficiarse de una gestión profesional de sus ahorros previsionales.

Primera Asamblea de Afiliados Cuprum 2017*

La Importancia de una Ubicación Adecuada de sus Ahorros

Un estudio de Ciedess reveló que un porcentaje significativo de afiliados, específicamente un 88% de aquellos en el Fondo E, se encuentran "mal ubicados", lo que sugiere que su fondo no se ajusta a su edad ni a sus características personales. Esto se traduce en que 1 de cada 3 personas podrían estar en un fondo que no es el más óptimo para ellos.

Sus ahorros son invertidos en los fondos de las AFP con el objetivo de hacerlos crecer hasta el momento de su pensión. Por ejemplo, cuando usted tiene entre 20 y 25 años y está comenzando su vida laboral, dispone de muchos años para acumular saldo y aprovechar las variaciones de la rentabilidad para potenciar el crecimiento de sus fondos.

Existen múltiples razones por las cuales muchas personas mantienen sus ahorros para la jubilación en fondos que no les convienen. Si bien es natural preocuparse, es más importante enfocarse en los resultados a largo plazo, ya que su dinero estará invertido durante muchos años. No se recomienda tomar decisiones apresuradas o cambiarse de fondo basándose en resultados de corto plazo, dado que históricamente los fondos tienden a recuperarse y generar ganancias a largo plazo.

Estrategias de Inversión por Etapa de Vida

- Inicio de la vida laboral: El multifondo es una de las decisiones con mayor impacto en su pensión futura. Al tener mucho tiempo antes de pensionarse, puede asumir mayores niveles de riesgo buscando rentabilidades más altas a largo plazo.

- Vida laboral intermedia: En esta etapa, suele haber mayor estabilidad laboral y financiera, lo que permite equilibrar el riesgo y la rentabilidad.

- Acercándose a la edad de jubilación: El enfoque cambia a la protección de los ahorros acumulados. La regulación restringe el acceso a los fondos más riesgosos (mujeres desde los 51 años no pueden estar en el fondo A, y quienes iniciaron su trámite de pensión tampoco pueden optar por los fondos A y B). Se prioriza la estabilidad, generalmente en los fondos D o E, para reducir la exposición a fluctuaciones del mercado justo antes de pensionarse.

- Ya pensionados: La inversión del saldo remanente sigue siendo relevante, especialmente en el caso del retiro programado. La normativa limita su inversión a fondos más conservadores (C, D o E), priorizando la estabilidad y reduciendo el riesgo de que la pensión disminuya bruscamente ante caídas de mercado.

Información sobre Recomendaciones de Cambio de Fondo

Las recomendaciones sobre resultados globales de cambio de fondo se deben presentar anualmente, en marzo, referidas al año calendario anterior y al período acumulado desde el primer año en que se efectuó una recomendación. Para la rentabilidad real del año calendario anterior, se calcula la rentabilidad acumulada desde el 1 de enero hasta el 31 de diciembre, considerando cinco escenarios para cada tipo de fondo.

En caso de que la recomendación señale una distribución de fondos, se deberá calcular la rentabilidad real acumulada de cada uno de los fondos recomendados. Cada vez que el usuario requiera los resultados globales en rentabilidad, el Asesor o Entidad Financiera Previsional deberá proporcionárselos, indicando claramente las limitaciones de información y los supuestos considerados en el cálculo.

tags: #sugerencia #cambio #de #fondo #afp