El sistema privado de pensiones en Chile, basado en la capitalización individual, fue implementado a fines de 1981 y ha sido objeto de diversas evaluaciones y reformas a lo largo de su historia. Este modelo busca que cada trabajador acumule sus propios ahorros para financiar su jubilación, administrados por entidades privadas conocidas como Administradoras de Fondos de Pensiones (AFP).

Orígenes y Fundamentos del Sistema de Capitalización Individual

Hasta 1980, Chile operaba con un sistema de pensiones de reparto, administrado a través de cajas previsionales. Cada una de estas cajas establecía sus propias condiciones de afiliación y cobertura, y los recursos se gestionaban en un fondo común para financiar las diferentes prestaciones. Sin embargo, tres años después del golpe de 1973, la dictadura militar chilena encaró una reforma radical del sistema de pensiones. El objetivo era crear un régimen de capitalización individual de administración privada que reemplazara al sistema estatal de reparto. El nuevo sistema se implementó a fines de 1981 a través del Decreto Ley N° 3.500, un instrumento legal que careció de toda legitimidad democrática en su origen.

Para justificar esta reforma, el gobierno de Augusto Pinochet criticó duramente el sistema anterior. Los problemas realmente existentes se mezclaron con argumentos de naturaleza ideológica. Se adujo, por ejemplo, que el bajo nivel de las pensiones y las crecientes dificultades de financiación en una serie de cajas de compensación paralelas eran problemas inherentes al sistema. Sin embargo, en realidad, estos problemas eran causados por parámetros específicos que podían corregirse sin una reforma integral. Jaime Ruiz Tagle, miembro del Consejo Asesor Presidencial para la Reforma Previsional creado por Michelle Bachelet, concluye que una reforma parcial del sistema de reparto era perfectamente factible.

A partir de 1982, la reforma total encarada por la dictadura hizo que todos los trabajadores en relación de dependencia fueran ingresados compulsivamente al nuevo sistema privado y obligados a adherir a alguna AFP. Las únicas excepciones fueron los integrantes de las Fuerzas Armadas y los Carabineros, además de algunos pocos aportantes que en el momento del traspaso permanecieron en el antiguo sistema de reparto. Aunque el sistema de capitalización individual obligatorio fue propagado internacionalmente como un ejemplo exitoso, la realidad actual muestra que ninguna de las metas planteadas en aquel entonces pudo ser alcanzada.

Componentes Actuales del Sistema: Los Tres Pilares

El Sistema de Pensiones en Chile se encuentra integrado por tres pilares que funcionan de forma coordinada e interrelacionada:

- Pilar Contributivo Obligatorio: Basado en la capitalización individual y financiado a través del ahorro individual obligatorio de cada trabajador.

- Pilar Voluntario: Permite al trabajador hacer un aporte adicional al obligatorio.

- Pilar Solidario: Orientado a evitar la pobreza en la vejez a través de financiamiento estatal.

Pilar Contributivo Obligatorio

Este pilar se fundamenta en la capitalización individual. Cada trabajador afiliado efectúa mensualmente un aporte previsional del 10% de su sueldo imponible, el cual se acumula en una Cuenta de Capitalización Individual a su nombre. Esta cuenta aumenta de acuerdo con los aportes realizados y la rentabilidad obtenida por la inversión de los fondos. La administración de estos ahorros es realizada por las AFP, cuyo rol es gestionar los aportes para otorgar las prestaciones previsionales.

La afiliación a una AFP es obligatoria para los trabajadores dependientes y, a partir de 2018, también para los trabajadores independientes a honorarios. Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados. Los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un periodo de 24 meses, tras el cual pueden elegir libremente otra AFP, considerando su rentabilidad, comisión y servicios. Si la licitación es declarada desierta, los nuevos afiliados son asignados por la Superintendencia de Pensiones a la AFP con la menor comisión.

Adicionalmente, la Ley N° 21.735 de Reforma Previsional, publicada en el Diario Oficial el 26 de marzo de 2025, incorporará una nueva cotización de cargo del empleador. Esta comenzará con una tasa inicial del 1% y aumentará cada año, por un periodo de nueve años, hasta alcanzar el 7% de la remuneración del trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

Pilar de Ahorro Contributivo Voluntario

Este pilar contempla a quienes pueden y desean ahorrar de manera voluntaria para mejorar su futura pensión. Previo a la reforma de 2008, el Pilar Voluntario solo contemplaba la existencia de una Cuenta de Ahorro Voluntario, también conocida como Cuenta 2. En el marco de la reforma previsional de 2008, sin embargo, se agregaron las cuentas de Ahorro Previsional Voluntario (APV) y de Ahorro Previsional Voluntario Colectivo (APVC). Estas pueden ser gestionadas por AFP, bancos, compañías de seguros de vida (CSV), administradoras de fondos mutuos, de inversión, para la vivienda, administradoras generales de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

La Cuenta de Ahorro Voluntario o Cuenta 2 es una cuenta que se puede abrir en la AFP donde una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Pilar Solidario y Protección Estatal

El Pilar Solidario está pensado para evitar la pobreza en la vejez a través de financiamiento estatal. Ayuda a quienes se encuentran en el 60% más vulnerable de la población, entregando pensiones y/o aportes a aquellas personas que tienen nula o escasa participación en el sistema y, por lo tanto, no pueden autofinanciar una pensión o esta es insuficiente. Este pilar se financia con los impuestos generales de la nación.

En marzo de 2008, la Ley N° 20.255 estableció la reforma previsional que dio origen al Sistema de Pensiones Solidarias (SPS). Desde el 1 de febrero de 2022, los beneficios de vejez del SPS o Pilar Solidario fueron reemplazados por un nuevo instrumento de protección social, financiado completamente por el Estado: la Pensión Garantizada Universal (PGU). Los beneficios de vejez del Pilar Solidario, y ahora la PGU, rigen a partir de los 65 años.

Beneficios y Tipos de Pensiones

El Sistema de Pensiones protege al afiliado ante la vejez y los riesgos de invalidez y muerte. La protección se efectúa mediante el otorgamiento de pensiones, que son pagadas directamente al afiliado por las AFP o una compañía de seguros, o bien, a los componentes del grupo familiar si este fallece. Para estos trámites, el afiliado puede contratar a un asesor previsional, quien debe informarle el monto de sus honorarios y entregar un informe final escrito con la recomendación.

Pensión de Vejez

El afiliado tiene derecho a recibir una Pensión de Vejez cuando cumple la edad legal, que es de 60 años para las mujeres y 65 años para los hombres. El monto de la pensión de vejez se financia con los recursos que cada trabajador haya acumulado en su cuenta previsional a lo largo de su vida laboral y se determina como una proporción de los fondos acumulados. Una vez que el afiliado decide pensionarse, debe acudir a su AFP, llenar la Solicitud de Pensión y la Declaración de Beneficiarios. La AFP pone a disposición del afiliado un certificado de saldos y lo envía al Sistema de Consultas de Ofertas de Montos de Pensión (SCOMP), un sistema electrónico de interconexión entre las AFP y las compañías de seguros de vida. El afiliado recibe un certificado de ofertas y montos de pensión para que pueda elegir la modalidad que más le acomode.

Pensión de Vejez Anticipada

La ley permite adelantar la pensión antes de los 60 o 65 años si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o si el monto de la pensión es igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente a la fecha de la solicitud. Existe también la pensión de vejez anticipada por trabajos pesados, a la que tienen derecho los trabajadores dependientes regulados por la Ley N° 19.404, quienes desarrollan labores específicas que les permiten obtener una pensión de vejez con una edad inferior a la exigida.

Pensión de Invalidez

Es un derecho al que acceden los trabajadores afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla, deberán pasar una evaluación médica que los declare como discapacitados por la pérdida de al menos un 50% de sus capacidades físicas o mentales. La invalidez puede ser total o parcial. El monto de la Pensión de Invalidez total es equivalente al 70% del promedio de las rentas percibidas por el afiliado durante los últimos 10 años, debidamente actualizadas según la inflación. Esta pensión será financiada con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

Pensión de Sobrevivencia

Es el beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales. Los beneficiarios incluyen al cónyuge (hombre o mujer), a la madre o padre de hijos de filiación no matrimonial, a los hijos y, a falta de los anteriores, a los padres. Estas pensiones se financian del mismo modo que la Pensión de Invalidez, es decir, con los recursos de la cuenta individual y el aporte del SIS. Los trabajadores dependientes que se encuentren cotizando en la AFP, y los independientes que coticen en el proceso de declaración de impuesto anual a la renta, quedan cubiertos por el SIS.

Modalidades de Retiro y Financiamiento de Pensiones

El sistema privado ofrece diversas modalidades para el retiro de los fondos acumulados, permitiendo al afiliado elegir la que mejor se adapte a sus necesidades. La Pensión Autofinanciada de Referencia (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura, considerando la edad del afiliado, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria.

Retiro Programado

En esta modalidad, el afiliado opta por mantener los fondos de su cuenta individual en la AFP de su elección y efectuar retiros mensuales con cargo a esta. El monto de la pensión es variable y se recalcula año a año en función del capital acumulado, la expectativa promedio de vida y la rentabilidad anual del fondo. En caso de que el capital acumulado se agote y las prestaciones resulten menores que la pensión mínima, la persona puede solicitar la garantía estatal de pensión mínima, siempre que haya contribuido como mínimo 20 años, o, en su defecto, una pensión asistencial.

Renta Vitalicia Inmediata

Aquí, el afiliado opta por traspasar el total o una parte de los fondos de su cuenta individual a una compañía de seguros de vida. A cambio, la compañía garantiza una renta mensual fija, expresada en Unidades de Fomento (UF), por el resto de su vida, descontando previamente su comisión. Una alternativa es la renta temporal con renta vitalicia diferida, donde el afiliado transfiere parte de los fondos a una compañía de seguros para una renta mensual a partir de una fecha futura determinada en el contrato, manteniendo otra parte en retiro programado por un tiempo. También se menciona la modalidad de retiros programados con renta vitalicia inmediata, donde el afiliado mantiene un porcentaje de su fondo en su cuenta en una AFP y con ello obtiene el pago de una pensión por retiro programado, mientras otra parte puede ser destinada a una renta vitalicia inmediata.

De acuerdo con la edad, la ley establece restricciones para la elección del tipo de fondo de pensiones: a partir de los 51 años para mujeres y 56 para hombres, no se podrá elegir el Fondo A (más riesgoso), sino que se podrá optar por destinar el ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Cuáles son las modalidades de pensión que existen

Administración y Rentabilidad de los Fondos de Pensiones

Las Administradoras de Fondos de Pensiones (AFP) son instituciones privadas, constituidas legalmente como sociedades anónimas, que operan en Chile. Actualmente, se encuentran operando un total de siete AFPs. El capital mínimo para la formación de una AFP es el equivalente a 5.000 Unidades de Fomento, el cual aumenta en relación con el número de afiliados incorporados hasta alcanzar 20.000 Unidades de Fomento. Es importante destacar que el Fondo de Pensiones administrado por una AFP es un patrimonio separado, distinto y completamente independiente del capital de la Administradora. Las inversiones de los fondos se rigen por normas legales de diversificación contempladas en el D.L. 3.500, que buscan reducir el riesgo y solo pueden invertirse en valores expresamente establecidos por la Ley para obtener una adecuada rentabilidad y seguridad. Las AFP están obligadas, en forma individual, a obtener cierta rentabilidad mínima para sus fondos. Además, las AFP pueden realizar inversiones en el extranjero, asesorándose con empresas especializadas.

Comisiones y Costos Administrativos

Las AFPs cobran comisiones a sus afiliados por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria. Estas comisiones son un porcentaje del sueldo imponible, varían de acuerdo a cada AFP, son fijadas libremente por las administradoras basándose en criterios objetivos, y deben ser uniformes para todos los afiliados y anunciadas públicamente. Además de la comisión principal por administración, existe una cotización adicional o comisión por depósito de cotizaciones, destinada al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

El monto de las pensiones es bajo debido, entre otras cosas, a los elevados gastos administrativos. Tras los descuentos del seguro de invalidez y de sobrevivencia, estos gastos ascienden, en promedio, al 4% de los aportes efectuados. Quienes terminan cargando con mayores costos son, sobre todo, los trabajadores de bajos ingresos en relación de dependencia, debido a la cantidad de comisiones fijas adicionales que deben afrontar. Ellos prácticamente no obtienen tasas de retorno positivas. En una comparación de 14 sistemas previsionales en América Latina, se concluyó que, mientras que en las AFP los gastos administrativos ascienden al 20%, en el caso de las cajas de pensión públicas la cifra ronda apenas el 3,5%.

Rentabilidad de las Inversiones

Oficialmente, las AFPs anunciaron que, desde el inicio del nuevo sistema, sus inversiones obtuvieron una tasa de retorno promedio del 10%. Sin embargo, este porcentaje está fuertemente influido por las tasas de crecimiento extremadamente altas registradas durante los primeros años. Si se tienen en cuenta las comisiones que cobran las AFPs y el hecho de que en los últimos diez años la tasa de retorno de las inversiones tuvo una tendencia a la baja, la rentabilidad real de las inversiones de los afiliados se sitúa entre 4,5% y 6,5%, lo cual es modesto para la situación económica de Chile. Un cálculo del Centro de Estudios Nacionales de Desarrollo Alternativo (Cenda) para el periodo 1990-2005 concluyó que la rentabilidad fue de apenas 3,5%.

A pesar de esto, la rentabilidad de las AFPs, como entidades orientadas a obtener ganancias, siempre se mantuvo en un nivel mucho más alto que la de sus instrumentos de inversión. Entre 1991 y 2004, la rentabilidad del capital propio de las AFPs se mantuvo alrededor del 27%, llegando incluso a superar el 50% entre 2000 y 2003 según otras bases de cálculo, manteniéndose claramente por encima de las del sector financiero. Este proceso generó una fuerte concentración en la industria. A comienzos de la década del 90 existían 22 AFPs, de las cuales solo sobrevivieron seis a mediados de 2007. En la actualidad, constituyen un oligopolio, con las tres AFPs más grandes concentrando el 79% de los afiliados y el 80% de los activos administrados. Este poder económico y político es inmenso, mientras que la clase trabajadora organizada no tiene ninguna incidencia en la administración del dinero invertido.

Desafíos y Críticas al Sistema Actual

Después de 26 años, las promesas que acompañaron la implementación del sistema previsional privado en Chile no pudieron cumplirse. No hay evidencia que permita suponer que en un tiempo razonable se pueda lograr que las pensiones ronden el anunciado 80% del último salario.

Cobertura y Densidad de Aportes

A fines de 2007, de una población de 16,7 millones de personas, aproximadamente ocho millones estaban afiliadas a las AFP (considerando a quienes hayan efectuado al menos un aporte durante su vida). Sin embargo, el número de aportantes activos ascendía a 4,37 millones de una población económicamente activa de siete millones de personas. Esto significa que alrededor del 62% de la población activa aporta a un fondo de pensiones privado, mientras que otro 3,7% continúa aportando al sistema antiguo, alcanzando una cobertura total de dos tercios de la población activa, la más alta de América Latina. No obstante, este buen posicionamiento se relativiza al considerar que, después de más de un cuarto de siglo, la extensión de la cobertura no aumentó en comparación con la vigente en 1975, a pesar de que desde 1990 el ingreso per cápita del país se incrementó más de cuatro veces. Aún hoy, más de un tercio de la población activa sigue careciendo de cobertura previsional contributiva, especialmente los trabajadores autónomos.

Además, los datos sobre la cobertura total reflejan solo una parte de la realidad, ya que muchos afiliados a las AFP aportan de forma esporádica, generando "lagunas previsionales". La densidad de aportes promedio es de alrededor del 52% de la vida laboral. Se registran diferencias de género muy claras: la densidad de aportes de los hombres asciende a casi 60%, mientras que la de las mujeres es inferior al 44%. Un cuarto de los afiliados efectúa aportes por un periodo que llega apenas al 24% de su vida laboral, y solo el 30% de los afiliados alcanza el 80% de densidad de aportes, el nivel supuesto al inicio de la reforma.

Montos de Pensiones Insuficientes

El bajo nivel de las pensiones se atribuye al bajo nivel de sueldos y salarios, la irregularidad de los aportes y los elevados gastos de administración de las AFP. El aporte del 10% de la remuneración bruta resulta demasiado escaso para acumular un capital suficiente que garantice una pensión digna para la mayoría de la población. Las mujeres, además, resultan sistemáticamente desfavorecidas. En 2007, el Estado chileno pagó alrededor del 68% de todas las pensiones, con una notable diferencia en montos promedio entre el sistema de AFP (352 dólares) y el sistema estatal (415 dólares). En las pensiones de vejez puras, la diferencia trepa al 51% (337 dólares en AFP vs. 510 dólares en el sistema estatal).

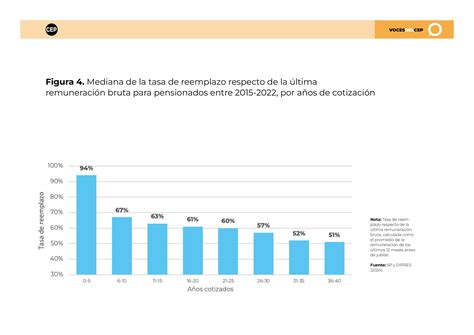

La promesa de que el monto de las pensiones privadas ascendería al 80% de los últimos ingresos percibidos no se cumplió. De acuerdo con cálculos del Consejo Asesor Presidencial para la Reforma Previsional, los hombres que se retiren entre 2020 y 2025 percibirán pensiones cuyo monto rondará el 51% de sus ingresos, mientras que para las mujeres será de apenas el 28%. Las diferencias también son enormes entre distintos niveles educativos: hombres con título universitario pueden percibir hasta el 110% de sus ingresos anteriores, mientras que mujeres con estudios primarios apenas llegan al 11%. El aumento de la expectativa de vida hará que en el futuro las pensiones sigan bajando. Se proyecta que las pensiones contributivas puras de 66% de las personas nacidas entre 1956 y 1961 estarán por debajo de los 154 dólares. Para el periodo 2020-2025, el 46% de las personas (61% de las mujeres) cuyas pensiones contributivas se encuentren por debajo de la pensión mínima no tendrán derecho a un subsidio, debido a su insuficiente densidad de aportes. Apenas el 2% de los pensionados está en condiciones de acceder a un subsidio para incrementar la pensión autofinanciada hasta alcanzar el nivel de la pensión mínima.

Problemas de Cotización

Uno de los principales problemas que impacta negativamente el ahorro para la vejez de los trabajadores chilenos es el no pago de las cotizaciones previsionales por parte de los empleadores. También existe la subcotización, cuando el empleador paga las cotizaciones por una parte del sueldo y no por el total. Las cotizaciones previsionales para trabajadores dependientes deben pagarse por parte del empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. Si el empleador está atrasado, tiene la obligación de declarar las cotizaciones no pagadas. Los empleadores con deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Cuáles son las modalidades de pensión que existen

Impacto en el Mercado de Capitales

A pesar de las críticas, los Fondos de Pensiones han contribuido de manera importante al desarrollo del mercado de capitales chileno. Un estudio de Vittorio Corbo y Klauss Schmidt-Hebbel demuestra que la reforma previsional explica en un tercio el mayor crecimiento económico que el país ha experimentado desde 1980 en adelante. Esto ha permitido el financiamiento a largo plazo de viviendas, empresas y proyectos de inversión. Por ejemplo, con las emisiones de bonos se ha financiado la ampliación de las redes de comunicaciones, la construcción de plantas de celulosa, cemento, coke, yodo, el financiamiento de contratos de leasing de bienes de capital y la construcción de centros comerciales. Además, invirtiendo en cuotas de fondos de inversión, se ha posibilitado la apertura, desarrollo y expansión de empresas cerradas y se han financiado obras de infraestructura pública como carreteras, puertos, aeropuertos y plantas de tratamiento de aguas.

Reformas Recientes y Propuestas Futuras

A lo largo de los años, se han implementado reformas y se han propuesto nuevas medidas para abordar las deficiencias del sistema. La reforma impulsada por el gobierno de Michelle Bachelet en 2008 (Ley N° 20.255) incluyó un nuevo pilar solidario y una presencia más fuerte del Estado, sin alterar la esencia del sistema de capitalización individual.

El diagnóstico efectuado desde 2006 mostraba que una parte de la población no tendría ahorros suficientes para financiar su pensión. Desde el 1 de febrero de 2022, la Pensión Garantizada Universal (PGU) reemplazó los beneficios de vejez del Sistema de Pensiones Solidarias, buscando fortalecer la protección social. Adicionalmente, la Ley N° 21.735, publicada en 2025, incorporará la cotización de cargo del empleador, con el objetivo de mejorar los ahorros previsionales.

El actual gobierno chileno ha asumido la tarea de avanzar decididamente en lograr mejores pensiones para todas las personas. Propone una reorganización de la industria previsional, que incluye la eliminación de las AFP en su forma actual, y un modelo en el que convivan un Inversor de Pensiones Público y Autónomo (IPPA) con nuevos Inversores de Pensiones Privados (IPP), que solo realizarán actividades de inversión. Esta iniciativa, que ingresó al Congreso el 7 de noviembre de 2022, fue aprobada en su idea de legislar por la comisión de Trabajo de la Cámara de Diputados y Diputadas el 25 de enero pasado.