La seguridad social es un derecho humano fundamental, reconocido en instrumentos internacionales, que exige el cumplimiento de garantías básicas a lo largo de la vida, incluyendo la seguridad económica para las personas mayores. Es crucial reconocer que el efecto de las trayectorias acumulativas de la pobreza atenta directamente contra un envejecimiento digno, activo y saludable, exponiendo a las personas a múltiples y diversas experiencias adversas, cuyos efectos pueden persistir durante toda su vida.

La Vulnerabilidad Financiera en la Vejez

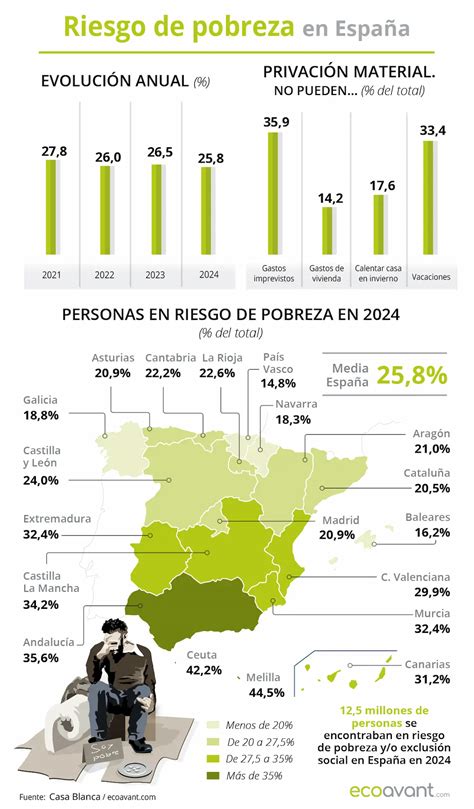

La falta de recursos como ahorros u otras fuentes privadas, junto con la disminución de la capacidad para generar ingresos laborales en edades avanzadas, puede llevar a situaciones de pobreza en la vejez. Un estudio reciente advierte sobre esta problemática, destacando cómo diversos factores contribuyen a esta vulnerabilidad.

Desigualdad de Género en las Pensiones

Particularmente, se ha citado el caso de las mujeres en la región, quienes enfrentan desafíos únicos en el ámbito económico. Ellas tienen menores tasas de participación laboral, mayores tasas de desocupación, desigualdad de ingresos y baja densidad de cotización. Además, la utilización de tablas de mortalidad por género puede resultar en esquemas de capitalización individual que otorgan menores pensiones en comparación con las de los hombres.

El Papel de las Pensiones No Contributivas y la Pobreza Multidimensional

En la región, las pensiones no contributivas tienen una larga trayectoria con una amplia variedad de programas, algunos de los cuales se mantienen desde hace varias décadas y otros han sido introducidos en los últimos años. En el ámbito de la pobreza multidimensional, los resultados de Casen 2022 corroboran una tendencia en materia de pobreza y vejez: las personas mayores presentan una menor proporción de personas en situación de pobreza por ingresos, en comparación con la población menor de 60 años. Esto se explica principalmente por el impacto de la Pensión Garantizada Universal (PGU).

Abuso Financiero y Deterioro Cognitivo: Un Riesgo Creciente

Las personas con demencia tienen un riesgo aún mayor de abuso financiero que la población en general. Eventos de abuso financiero, específicamente la estafa a personas mayores con demencia que son confiadas y no sospechan, ocurren con demasiada frecuencia. Tales hechos delictivos pueden reducir o incluso eliminar los ahorros de toda la vida de los adultos mayores desprevenidos. Por ejemplo, debido a que las víctimas estaban lo suficientemente confusas u olvidadizas sobre trabajos que ya habían pagado, los estafadores pudieron seguir regresando a sus casas, tocando en sus puertas y convenciéndolas de que necesitaban más trabajo.

Identificación de Señales y Medidas de Protección

Dependiendo de su relación y cercanía con su ser amado, las dificultades en el manejo del dinero podrían ser la primera señal de que usted nota algún problema. Al principio del desarrollo de la enfermedad, la capacidad de realizar las tareas más simples del manejo del dinero (como, por ejemplo, devolver el cambio o pagar una compra) puede estar intacta. Sin embargo, a medida que pasa el tiempo, incluso las tareas más simples se vuelven demasiado difíciles.

Si descubre que su ser amado no puede manejar su dinero, ¿qué puede hacer para establecer salvaguardas que lo ayuden y protejan con sus finanzas? Una medida práctica es automatizar el pago de facturas cuando sea posible. Los pasos de acción más grandes son legales y financieros. Uno de esos documentos cruciales puede ser un poder notarial para las finanzas. Este documento otorga a la persona designada la autoridad para tomar decisiones legales y financieras en representación de la persona con demencia.

El Desafío del Cuidado de la Dependencia y sus Costos

Según el último informe de Qida, elaborado con datos del INE y fuentes propias, el 95% de los mayores dependientes desean vivir en su casa el mayor tiempo posible. Actualmente, en nuestro país, más de 1,4 millones de personas mayores viven en situación de dependencia. De ellas, un 87% recibe atención de su entorno cercano gracias a la labor de hijos, familiares, vecinos o voluntarios que prestan cuidados sin remuneración.

Un Caso Real: La Dificultad de Costear el Cuidado

El pasado mes de abril, Javier, de 90 años, encontró a su mujer fallecida de repente en su domicilio. Ella era la cuidadora de su marido, dependiente en grado 2. Al principio, sus cinco hijos se turnaban para cuidarlo. Con Beatriz, una de sus hijas, Javier estaba de lunes a jueves porque su trabajo es más flexible y podía permitírselo. Los fines de semana, Javier regresaba a su casa donde el resto de hijos hacían un horario para no dejarle solo.

Beatriz relata: «Nos planteamos llevarle a una residencia, pero rápidamente nos quitamos la idea. Mi padre trabajó en un banco y le ha quedado una buena pensión, por lo que optamos por contratar a una empresa para que mandara a una profesional. Dímos muchas vueltas, hablamos con mucha gente y al final nos decidimos por Qida.»

Según Beatriz, ella y sus hermanos se sienten muy afortunados porque, tal y como están las cosas, «sin dinero es muy difícil atender como se merecen nuestros mayores. Hay personas que tienen una pensión de 600 euros y de esta forma es imposible pagar una residencia o a alguien que cuide de ellos. En nuestro caso destinamos 1.800 euros mensuales para que una persona cuide a mi padre. Mis hermanos y yo tenemos hijos que atender, trabajos con horarios…, como muchas otras familias, y de no haber podido mi padre, hubiéramos tenido que costear sus cuidados o dejar alguno el trabajo para atenderle. Es muy dura la situación.»

Hacia un Modelo de Cuidado Sostenible

Oriol Fuertes, CEO de Qida, considera que, a pesar de los pasos importantes dados en los últimos años con la Ley de Dependencia y su reciente reforma, «aún quedan aspectos a mejorar, desde la agilidad en los procesos hasta el refuerzo de los apoyos disponibles.» Subraya la importancia de dar un paso más hacia un modelo centrado en la persona y en quienes cuidan, tanto profesionales como familias. «Aquí la colaboración público-privada es clave: unir la capacidad del sistema público con la innovación y la cercanía de las empresas permitirá llegar más lejos y garantizar una atención de calidad y sostenible en el tiempo.»

En su opinión, la tecnología juega un papel decisivo, pero siempre al servicio del cuidado humano. Esto incluye desde soluciones de monitorización que anticipen riesgos hasta herramientas digitales que mejoren la coordinación entre profesionales y familias.