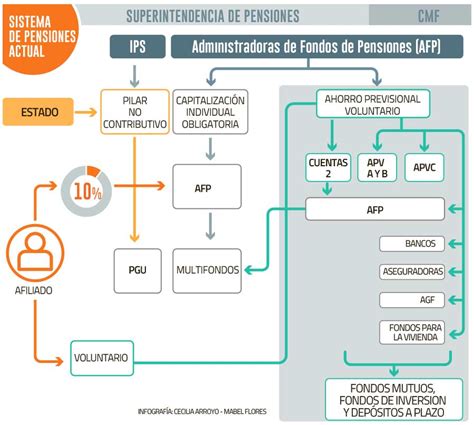

El sistema previsional chileno ha sido objeto de una profunda reforma con la publicación de la Ley 21.735 en el Diario Oficial. Esta normativa, promulgada por el Presidente Gabriel Boric tras su aprobación por el Congreso Nacional, busca transformar el sistema actual y crear un Seguro Social. La Ley 21.735 establece una nueva cotización del empleador, correspondiente al 7% de la renta imponible, que se suma al aporte patronal existente del 1,5% para el Seguro de Invalidez y Sobrevivencia. El total resultante del 8,5% se distribuirá entre el ahorro individual (4,5%) y el nuevo Seguro Social (4%).

El subsecretario de Previsión Social, Claudio Reyes, ha destacado la complejidad de la implementación de esta reforma, que requiere la coordinación de diversos organismos públicos como la Superintendencia de Pensiones, el Instituto de Previsión Social (IPS), la Tesorería General de la República (TGR) y el Ministerio de Hacienda. Cada una de estas instituciones desempeña un rol fundamental, desde la regulación normativa hasta la recaudación y el pago de los beneficios, en la operatividad del nuevo sistema.

Ampliación del Seguro de Lagunas Previsionales: Un Primer Hito

Uno de los hitos iniciales en la implementación de la reforma previsional será la entrada en vigencia, en mayo de 2025, de la ampliación del Seguro de Lagunas Previsionales del Seguro de Cesantía. Este componente busca ofrecer una mayor protección a los trabajadores frente a periodos sin cotizaciones, lo que tradicionalmente ha afectado el monto final de las pensiones.

Además, se prevé que el aumento de la nueva cotización del 7% del empleador comience de manera gradual, iniciando con el 1% de la renta imponible en agosto próximo. En septiembre de este año, se iniciará el pago del nuevo monto de $250.000 de la Pensión Garantizada Universal (PGU) para el primer grupo de beneficiarios, que incluye a los pensionados de 82 años o más. Este proceso se extenderá hasta septiembre de 2026, cuando el monto reajustado llegará a los pensionados de 75 años o más. En cada una de estas fechas, también se incorporarán a la PGU quienes reciben prestaciones de las leyes reparatorias (Valech, Rettig y exonerados) de los mismos cortes etarios. Un aspecto relevante para la competencia entre AFP y la reducción de costos de administración es la primera licitación del stock de afiliados, programada para agosto de 2027, un proceso bienal que licitará aleatoriamente al 10% de los trabajadores ya afiliados.

Exclusiones Específicas para Beneficiarios de Capredena y Dipreca

La reforma establece ciertas condiciones y exclusiones que son cruciales para entender su impacto en diferentes grupos de cotizantes. Específicamente, se ha señalado que las personas que tengan derecho a pensión a través de Capredena o Dipreca no podrán acceder al nuevo bono de años cotizados, incluso si también han cotizado a través del sistema de AFP. Esta disposición busca evitar la duplicidad de beneficios o la utilización de periodos ya reconocidos por otros regímenes.

Asimismo, el cálculo de este beneficio excluye los periodos cotizados que ya hayan sido utilizados para obtener una pensión en otro régimen previsional o que hayan dado derecho a un bono de reconocimiento. Es importante destacar que este beneficio no será permanente y se extinguirá al fallecimiento del beneficiario.

Testimonios y la Complejidad de la Transición entre Regímenes

La convivencia de diferentes sistemas previsionales y los procesos de transición entre ellos a lo largo de las décadas han generado situaciones de gran complejidad para muchos cotizantes. Un testimonio refleja esta problemática: “Después de 43 años trabajados, 11 años en el Ejército de Chile y 32 años en el Poder Judicial, aporté un bono de reconocimiento de Capredena a la AFP por mis 11 años de militar y cotizando 32 años sin lagunas por ser funcionaria del P. Jud. Con 64 años de edad y 43 años trabajados, acumulé $104.000.000.”

La misma persona relata una experiencia frustrante en el proceso de solicitud de pensión: “Inicié trámites en silla de ruedas ante la administración por un accidente. Me atendieron pésimo y más encima la ejecutiva se equivocó al hacer el cálculo y se tuvo que rehacer con nuevos trámites engorrosos para mi situación, lo que me afectó y produjo una pérdida en relación a los cálculos antes indicados. Nadie me respondió por ello, se lavaron las manos y nada que hacer.” Ante esta situación, la persona optó por un diferido por dos años en la AFP, con una renta de $700.000 para no resentir tanto su renta anterior de $1.200.000, para luego optar por una renta de 12 UF en una compañía de seguros. Este caso ilustra las dificultades y el sentimiento de desamparo que pueden experimentar los cotizantes, especialmente aquellos con trayectorias laborales diversas que implican la interacción entre distintos regímenes previsionales.

Chile reforma sistema de pensiones

La preocupación por el destino de los ahorros y la capacidad del sistema para responder adecuadamente es recurrente. El sentimiento de que el sistema de AFP "nos roba nuestros ahorros de toda la vida" y la falta de poder de decisión o alternativas es palpable en varios testimonios. La idea de que "las AFP y los gobiernos harán la vista gorda y JAMÁS cambiará el sistema de AFP, ya que, este país se moviliza con ese dinero, el de todos nosotros" refleja una profunda desconfianza en la capacidad de reforma real. Esta percepción se agudiza cuando los cotizantes sienten que asumen las pérdidas en periodos de crisis, mientras las AFP mantienen sus utilidades.

La implementación de la Cotización con Rentabilidad Protegida, que corresponderá al 1,5% del sueldo imponible y cuyo costo será asumido por el empleador, busca mitigar algunas de estas preocupaciones. El monto cotizado bajo este esquema será devuelto por el Estado e integrado a la cuenta individual de los actuales cotizantes al momento de su pensión, con intereses y reajustes. Sin embargo, persisten las interrogantes sobre la equidad general del sistema y la protección efectiva de los ahorros de toda una vida, especialmente para aquellos que, como los ex-funcionarios de Capredena, navegan por un laberinto de normativas y exclusiones.