La vida está llena de incertidumbres. Con ese propósito en mente, es fundamental proteger a nuestros seres queridos, su bienestar y estabilidad económica ante lo inesperado. Conoce en detalle esta herramienta financiera y cómo protege el bienestar futuro de quienes más amas. Para lograrlo, exploraremos una de las herramientas más conocidas y te orientaremos sobre qué es un seguro de vida, los beneficios que ofrece y cómo puedes escoger la alternativa que mejor se adapte a tus necesidades para cuidarte a ti y a tu familia.

¿Qué es un Seguro de Vida?

Un seguro de vida es un contrato diseñado para brindar protección financiera a tus seres queridos en caso de que ya no estés. Es decir, entrega una indemnización a los beneficiarios del asegurado para que cuenten con un respaldo económico que les permita enfrentar gastos importantes como deudas, educación o manutención del hogar.

La indemnización que reciben los beneficiarios se denomina capital asegurado y corresponde al monto por el cual se contrata el seguro de vida. Tanto el capital asegurado como la prima de tu seguro deben estar especificadas en tu póliza, documento que reúne todos los detalles del producto que estás contratando.

Los beneficiarios son las personas que designarás para que reciban el pago en caso de fallecimiento o uso de la póliza. Es decir, son los seres queridos a los que entregarás la protección financiera de tu capital asegurado.

Tipos de Seguros de Vida

Existen diversos tipos de seguros de vida diseñados para adaptarse a distintas necesidades:

- Seguro de Vida a Término: Ofrece cobertura por un período específico como 5, 10 o 20 años. Es ideal para personas que desean protección durante una etapa en la que tienen responsabilidades importantes, como una hipoteca o hijos pequeños. Algunos seguros a término, además, garantizan que los beneficiarios puedan recibir el monto del capital asegurado sin necesidad de realizar el trámite de posesión efectiva y que dicho capital no pueda ser embargado.

- Seguro de Vida Entera (Whole Life): Este tipo de seguro brinda cobertura de por vida, siempre y cuando se paguen las primas.

- Seguro de Vida con Ahorro: Esta alternativa combina la protección tradicional con la oportunidad de generar un fondo de ahorro. Una parte de la prima se destina a inversiones, lo que permite construir un patrimonio a largo plazo.

- Coberturas Específicas: Algunos seguros ofrecen coberturas adicionales como protección ante invalidez, enfermedades graves, accidentes o los gastos funerarios en caso de que el titular fallezca.

Cobertura de Invalidez en Seguros de Vida

Frente a las incertidumbres, los seguros de vida son una inversión que garantiza el futuro de tu familia en el caso de que fallezcas o pierdas tu capacidad de trabajar debido a una enfermedad. La cobertura por invalidez tiene como propósito proteger tu futuro en caso de que sufras un accidente y tu capacidad para trabajar se vea afectada.

Si como consecuencia de una enfermedad o accidente pierdes dos tercios (2/3) de tu capacidad de trabajo en forma permanente, podrás recibir hasta 1.200 UF. En caso de que fallezcas por cualquier causa, tu familia estará protegida recibiendo hasta 1.200 UF. Para los tres (3) primeros meses, el capital asegurado será de 10 UF, independiente de la cobertura siniestrada.

Los seguros de vida a menudo permiten complementarse con coberturas adicionales por invalidez, ya sea accidental o permanente. De acuerdo con la ley, la incapacidad permanente es aquella que tiene naturaleza irreversible y que limita las capacidades laborales. Puedes contratar este seguro si tienes entre 18 y 64 años, y gozar de la protección hasta los 74 años.

Introducción al Seguro de Invalidez

Exclusiones Comunes en Pólizas de Seguro

Antes de firmar el contrato, es crucial leer detenidamente las exclusiones y condiciones del seguro elegido. Algunas pólizas pueden tener excepciones relacionadas con ciertas enfermedades preexistentes, actividades peligrosas o viajes a ciertos países. Las exclusiones comunes incluyen:

- Suicidio o Heridas Auto-infligidas: Las compañías aseguradoras suelen pagar el capital asegurado a los beneficiarios si el fallecimiento ocurriera como consecuencia de suicidio, siempre que hubiera transcurrido un (1) año completo e ininterrumpido desde la fecha de incorporación del asegurado, desde su rehabilitación o desde el aumento de capital asegurado.

- Actos Delictivos: La comisión o participación del asegurado o sus beneficiarios en actos calificados como delito según la ley, en calidad de autor, cómplice o encubridor.

Beneficios Clave de un Seguro de Vida e Invalidez

Contratar un seguro de vida e invalidez brinda tranquilidad y seguridad financiera tanto a ti como a tu familia. Si tienes dependientes financieros, como hijos o cónyuge, les da la seguridad de que estarán cubiertos incluso en tu ausencia.

- Protección económica: Garantiza estabilidad para los beneficiarios, cubriendo necesidades básicas y evitando que enfrenten cargas financieras que puedan generar deudas.

- Planificación patrimonial: Asegura que una cantidad de dinero sea recibida por quien tú decidas.

- Seguridad emocional: Te brinda tranquilidad como asegurado/a al saber que tu familia estará protegida ante cualquier imprevisto.

En síntesis, este respaldo te apoya a la hora de cuidar a tus seres queridos, incluso cuando ya no estés presente. Este contrato no solo protege a tus seres queridos en momentos difíciles, sino que también representa una herramienta de planificación financiera útil para ti y tus familiares en el transcurso de la vida.

¿Cómo Funciona un Seguro de Vida?

El funcionamiento de un seguro de vida se estructura en varias etapas:

- Contratación: Se establece un contrato entre el asegurado y la compañía de seguros.

- Pago de primas: Cuando contratas tu póliza de seguro, te comprometes a abonar periódicamente el costo de la prima. Mientras el asegurado/a cumpla con el pago, la póliza estará activa. De esta forma, tienes la garantía de que se te pagará a ti o a tus beneficiarios el monto de la suma asegurada. Recuerda que puedes elegir la suma asegurada, es decir, cuánto dinero recibirán tú o tus beneficiarios.

- Denuncia de siniestro: Para recibir la indemnización del seguro de vida, se debe realizar la denuncia que generó perjuicios para el asegurado/a. Generalmente corresponde a su fallecimiento o invalidez, si está cubierto.

- Entrega de la indemnización: Una vez se complete la denuncia del siniestro, la aseguradora entrega el capital asegurado a los beneficiarios designados.

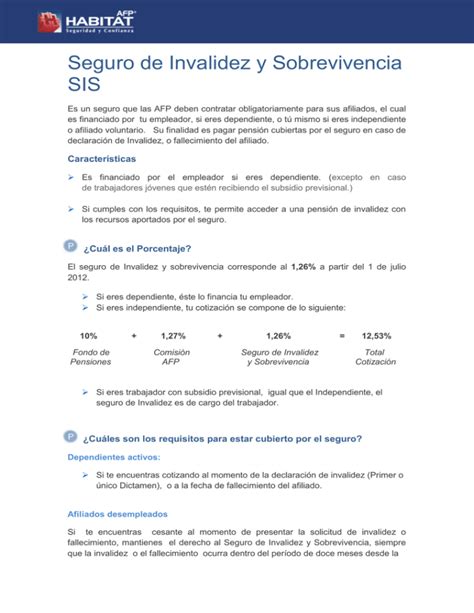

El Seguro de Invalidez y Sobrevivencia (SIS) en Chile

En Chile, uno de cada cinco adultos sufre de algún tipo de discapacidad, y un 40,4% de ellos son personas dependientes. Debido a que los trabajadores en general enfrentan el riesgo de invalidez o fallecimiento, las AFP están obligadas a contratar en conjunto un seguro para sus afiliados, denominado Seguro de Invalidez y Sobrevivencia (SIS).

El SIS es un seguro que obligatoriamente debe estar cotizando en alguna AFP. Este seguro cubre los gastos en caso de ser declarado inválido (parcial o total) o fallecer, otorgando una pensión de sobrevivencia. Es de carácter obligatorio y es financiado por tu empleador (es decir, no se te descuenta) mediante pago mensual, durante toda tu vida laboral. Este seguro es financiado por los empleadores durante su vida laboral activa, con una fracción de la cotización adicional o comisión que cobran las Administradoras.

Administración y Cobertura del SIS

El Seguro de Invalidez y Sobrevivencia (SIS) es adjudicado mediante una licitación pública. Pueden participar en la licitación las compañías de seguros de vida (CSV) que se encuentren constituidas a la fecha de la licitación. El seguro deberá ser adjudicado a la o las CSV que presenten la mejor oferta económica, pudiendo adjudicarse a más de una entidad, con el objetivo de evitar una concentración excesiva y cubrir la totalidad del riesgo de invalidez y sobrevivencia.

Las AFP tienen un rol de recaudación, es decir, reciben el pago del empleador, pero no se encargan de administrarlo. Las AFP deberán transferir la cotización destinada al financiamiento del SIS a las compañías de seguros de vida adjudicatarias. El SIS es administrado por una o más compañías de seguros, elegidas por licitación pública. Luego de recibir la cotización por SIS, la AFP del afiliado envía el monto de seguro a la compañía correspondiente.

Si te encuentras afiliado a una AFP, cuentas con el Seguro de Invalidez y Sobrevivencia (SIS). Aquellos trabajadores independientes que paguen sus cotizaciones previsionales anualmente, durante la operación renta mediante el cálculo que realiza el Servicio de Impuestos Internos, tendrán una cobertura anual del seguro SIS; independiente del monto cotizado.

A diferencia del Seguro de Cesantía, el SIS no se cobra directamente, sino que se paga mensualmente a través de una pensión, ya sea de invalidez o sobrevivencia. Para obtenerlo, deberás iniciar el trámite de pensión, lo que puedes hacer de manera presencial en cualquiera de las sucursales de tu AFP o en línea, agendando una hora de tele atención.

Verificación de Cotizaciones del SIS

Puedes revisar los movimientos de tu cuenta (Mis Ahorros > Últimos movimientos) o en el Certificado Movimientos. Al ser un seguro, queda bajo el nombre “Cotización por Prima” y “Prima Cobrada”. Luego, la AFP envía tu cotización por SIS a la compañía de seguros licitada, lo que aparece bajo el movimiento «Prima Cobrada».

Cómo Elegir el Seguro Adecuado para Ti y tu Familia

Elegir el seguro de invalidez y vida adecuado es una decisión importante. Considera tu edad, estado civil, número de dependientes y tus objetivos financieros a largo plazo. Procura determinar el monto de cobertura que necesitarías para cubrir distintos gastos como hipoteca, la educación de tus hijos, deudas pendientes y gastos funerarios. Calcula cuánto necesitarán tus beneficiarios para mantener su calidad de vida, considerando gastos como educación, vivienda y manutención.

A su vez, fíjate en las exclusiones o situaciones en las que tu seguro no cubrirá. Contrata con quien te entregue confianza. Un buen estándar que te sugerimos revisar es la calificación de riesgo de la aseguradora con la que estás cotizando. Estos datos reflejan el compromiso histórico que ha tenido la empresa con los pagos de sus indemnizaciones, por lo que, entre más alta sea su calificación, más seguridad te puede entregar.

Elige un producto que se adapte a tus necesidades actuales y futuras. Busca un equilibrio entre el precio y el nivel de protección que requieras. Asimismo, evalúa si deseas incluir la opción de ahorro para maximizar tu capital. Queda claro entonces que contratar un seguro de vida es primordial para garantizar el bienestar tuyo y de tu familia, y si bien requiere un pequeño esfuerzo, los beneficios son muchos.