La "Operación Renta" de cada abril trae consigo obligaciones significativas para los trabajadores independientes en Chile, incluyendo la cotización para seguridad social. Antes de 2019, los trabajadores que emitían boletas de honorarios no estaban obligados a cotizar para seguridad social, lo que en la práctica significaba que carecían de cobertura de salud, acceso a atención o licencias médicas, protección contra accidentes o enfermedades laborales, y no ahorraban para su futura pensión. Hoy, cotizar permite acceder a todos los beneficios y coberturas en materia de Seguridad Social, al igual que los trabajadores dependientes o con contrato.

Cotización Obligatoria para Trabajadores Independientes

Quiénes están obligados a cotizar

Los trabajadores independientes que emiten boletas de honorarios por un monto anual superior a 5 ingresos mínimos mensuales están obligados a cotizar. Esto incluye a profesionales como shoppers y deliveries de plataformas, si sus ingresos superaron los $2.300.000 el año anterior.

Están exentos de esta obligación:

- Trabajadoras independientes que perciban honorarios y tengan 50 años o más, y hombres que tengan 55 años o más, al 1 de enero de 2018 (o al 1 de enero de 2012 para normativas anteriores).

- Quienes ya cotizan mensualmente como trabajadores dependientes por el tope imponible, correspondiente a un monto anual de $36.024.141.

- Aquellos afiliados a instituciones de previsión del Sistema de Reparto (IPS, DIPRECA, CAPREDENA).

- Pensionados por vejez, vejez anticipada o invalidez total.

- Aquellos que percibieron honorarios por un monto inferior a 5 ingresos mínimos mensuales en el año calendario.

Determinación y Pago de Cotizaciones

Anualmente, los trabajadores independientes están obligados a cotizar por una renta imponible anual calculada sobre el 80% del total de sus rentas brutas (honorarios) obtenidas en el año calendario anterior a la declaración de impuesto a la renta. La cotización se lleva a cabo en la Declaración Anual de Impuestos en abril de cada año, con cargo a las retenciones del año anterior.

La Ley N° 21.133, publicada a principios de febrero de 2019, modificó las normas de incorporación obligatoria de los trabajadores independientes a la seguridad social. Esta ley eliminó la opción que disponían los trabajadores independientes de realizar pagos mensuales de sus cotizaciones obligatorias (pagos provisionales), estableciendo que el pago de cotizaciones es anual y se basa en lo que calcula el Servicio de Impuestos Internos (SII) en el proceso de declaración anual del impuesto a la renta.

A partir del 1 de enero de 2026, la retención de impuestos es de 15,25% cuando se emite una boleta de honorarios. La ley estableció a contar del año 2020 un alza gradual de la retención de impuesto por los honorarios percibidos, aumentando 0,75 puntos porcentuales por 8 años y 1 punto porcentual el noveno año, para llegar a 17% en 2028. Esta alza se aplica a todos los trabajadores independientes que perciban ingresos a honorarios, cualquiera sea el monto.

Orden de Pago de Cotizaciones

Dado que la retención de impuestos puede no ser suficiente para pagar el total de las cotizaciones, existe un orden de pago. La cotización para pensiones está al final de este orden. Si el total de honorarios en el año anterior fue inferior a $2.300.000, no hay obligación de cotizar.

Un ejemplo del orden de pago de las cotizaciones es el siguiente:

| Concepto | Porcentaje (renta imponible) | Monto de cotización |

|---|---|---|

| 1. Seguro de Invalidez y Sobrevivencia | 1,47% | $117.600 |

| 2. Seguro Social contra Riesgos de Accidentes del Trabajo y Enfermedades Profesionales + Ley SANNA | 0,93% | $74.400 |

| 3. Salud: 7% | 7,00% | $560.000 |

| 4. Total | $1.643.200 |

Si las retenciones de impuestos son $1.300.000, quedaría una diferencia negativa de -$343.200.

Opciones de Cobertura

Mientras dure el período de implementación (hasta el 2028), se contemplan dos modalidades de cobertura:

- Cobertura Total o Completa: El trabajador destina el total de su retención de impuestos al pago de las cotizaciones. Esto significa que cotizará por el 7% del ingreso imponible para salud, y el saldo restante se destinará al pago de pensiones. En este régimen, se entrega cobertura total en el sistema de seguridad social, cotizando el 100% de la renta imponible anual al seguro social contra riesgos de accidentes del trabajo y enfermedades profesionales, Seguro de Acompañamiento de Niños, Niñas y Adolescentes (Seguro SANNA), y Seguro de Invalidez y Sobrevivencia (SIS).

- Cobertura Parcial: El trabajador que no quiera destinar el total de su retención de impuestos al pago de cotizaciones previsionales de salud y pensiones (las cotizaciones de las demás prestaciones siempre se consideran sobre el total de los ingresos), tiene la opción de cotizar por un monto menor del ingreso imponible para el cálculo de estas cotizaciones. En el régimen de cobertura parcial, el primer año se retendrá para pagos de seguridad social cerca del 2,7%, devolviendo cerca de un 7,3% al trabajador. Cada año aumentará la cotización conforme aumente la retención y el porcentaje devuelto irá bajando. En esta cobertura parcial se puede acceder a una parte de la devolución de las retenciones, pero disminuye la cobertura en salud.

El nivel de cobertura de las prestaciones se verá afectado si se cotiza por un monto menor al 100% de la renta imponible anual en el período transitorio. Los beneficios monetarios de las prestaciones sociales, como los subsidios por incapacidad laboral, se determinan en función de la renta imponible mensual utilizada para pagar la cotización asociada a cada seguro.

Escenarios Específicos de Cotización

- Trabajadores a honorarios que también cotizan como dependientes: Si un trabajador emite boletas a honorarios y además recibe remuneraciones como trabajador dependiente en un mismo año calendario, deberá cotizar anualmente por los honorarios y mensualmente por sus remuneraciones como dependiente. Para calcular cuánto deberá cotizar por honorarios, el Servicio de Impuestos Internos determinará su base imponible anual sumando ambos tipos de ingreso. Si el trabajador dependiente ya cotiza por el tope imponible, no deberá cotizar por sus honorarios.

- Inicio de labores a honorarios: Quienes se encuentren iniciando labores a honorarios, por ejemplo, durante el año 2026 y quieran tener coberturas previsionales, deberán cotizar como voluntarios para todos los regímenes durante ese año y hasta junio de 2027. Esto se debe a que el proceso de pago de cotizaciones de quienes inician labores como honorarios en 2026 se realiza en la Operación Renta 2027, cuyas prestaciones comienzan a tener vigencia el 1 de julio de 2027 hasta el 30 de junio de 2028.

- Cobertura en caso de cese de honorarios: Si un trabajador independiente percibió honorarios todo un año, estará cubierto desde julio del año siguiente hasta junio del año subsiguiente, independientemente de su situación laboral.

EP 80 I Guía para profesionales independientes, qué deducir (y qué no) del Impuesto sobre la Renta

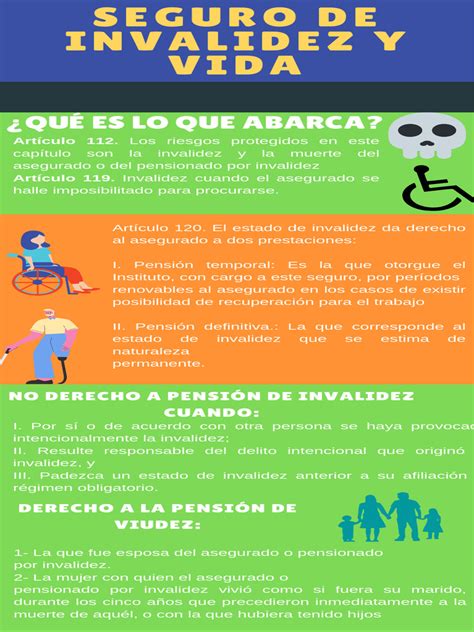

Seguro de Invalidez y Sobrevivencia (SIS)

El Seguro de Invalidez y Sobrevivencia (SIS) es una parte fundamental de la cotización obligatoria. En el caso del Seguro de Invalidez y Sobrevivencia, para los años 2019 y 2020 se mantuvieron las condiciones actuales de este seguro, así, el máximo período de cobertura será desde el 1 de mayo del año en el cual se pagan las cotizaciones y el 30 de abril del año siguiente. En el año 2021 cambiaron las condiciones de este seguro, cubriendo desde el 1 de mayo de ese año hasta el 30 de junio del año siguiente.

Este seguro se paga en la AFP donde el trabajador está afiliado. El SIS es adjudicado mediante una licitación pública en la que pueden participar las compañías de seguros de vida (CSV) constituidas a la fecha de la licitación. Se adjudica a la o las CSV que presenten la mejor oferta económica, pudiendo ser a más de una entidad para evitar concentración excesiva y cubrir la totalidad del riesgo.

La Pensión de Invalidez, que es un beneficio de este seguro, otorga el derecho a recibir un ingreso mensual en caso de que el afiliado sea declarado inválido total o parcial. Para acceder a las prestaciones de este seguro, no es necesario un período mínimo de cotizaciones, pero sí se exige encontrarse al día en el pago de las mismas.

Las AFP deben transferir la cotización destinada al financiamiento del SIS a las compañías de seguros de vida adjudicatarias.

Beneficios de la Cotización Obligatoria

La Ley N° 21.133 establece la obligación para los trabajadores independientes de pagar sus cotizaciones previsionales, lo que les otorgará las siguientes coberturas en materia de protección social:

- Seguro de Invalidez y Sobrevivencia (SIS)

- Seguro de Accidentes Laborales y Enfermedades Profesionales (ATEP)

- Seguro de Acompañamiento de Niños y Niñas (Ley SANNA)

- Salud (Fonasa e Isapre)

- Pensiones (AFP)

I. Derecho a Recibir Asignaciones Familiares por sus Cargas

La cotización permite a los trabajadores independientes solicitar al Instituto de Previsión Social (IPS) el reconocimiento de sus cargas familiares para posteriormente cobrar el monto pecuniario de la respectiva Asignación Familiar o Maternal (si corresponde), o ejercer otros derechos y beneficios asociados al sistema único de prestaciones familiares y maternales. El trámite se puede realizar durante todo el año en la Sucursal Virtual, el sitio web IPS en Línea y en las oficinas de ChileAtiende.

Son causantes del beneficio de Asignación Familiar, entre otros:

- Hijos, hijas, hijos adoptados o hijastros entre 18 y 24 años, solteros, si están estudiando (el beneficio se mantendrá hasta el 31 de diciembre del año en que el causante cumple 24 años).

- Causantes o cargas familiares que viven a expensas del trabajador y que no perciban ningún tipo de ingresos para mantenerse por sí mismas (por edad, invalidez u otra causa), o de percibirlos, sean inferiores al 50% del ingreso mínimo.

II. Derecho a Cobertura de Seguridad y Salud Laboral (Accidentes del Trabajo y Enfermedades Profesionales - ATEP)

El Instituto de Seguridad Laboral (ISL) es el organismo público administrador de la Ley 16.744. Este seguro cubre respecto de accidentes del trabajo o enfermedades profesionales, ofreciendo prestaciones preventivas, atención médica gratuita, rehabilitación, orden de reposo/licencias médicas, subsidios por incapacidad laboral, indemnizaciones, pensiones de invalidez y de sobrevivencia.

Inscripción y Pago en el ISL

Los trabajadores independientes voluntarios (incluye socios dueños de empresa y honorarios sin retención en operación renta) pueden inscribirse directamente en la página www.isl.gob.cl en el banner "REGISTRO INDEPENDIENTE" con clave única.

El pago de la cotización del ISL para trabajadores independientes voluntarios se realiza directamente en el portal electrónico de Previred hasta el último día hábil del mes siguiente a la inscripción. También se puede pagar electrónicamente o bajar un cupón y pagar en bancos en convenio con Previred. Los trabajadores independientes voluntarios no pueden pagar cotizaciones atrasadas.

Para trabajadores a honorario con Operación Renta, las cotizaciones se retienen mediante la operación renta y cubren desde el mes de julio del año operación renta hasta el mes de junio del año siguiente. En caso de que no haya habido retención o que el monto retenido no cubra todo el año, para acceder a la cobertura, el trabajador deberá pagar al ISL los montos adeudados.

Beneficios y Coberturas del ISL

Al estar registrado y con cotizaciones al día en el ISL, se obtienen:

- Accidentes del Trabajo: Los que ocurren a causa o con ocasión del trabajo y que producen incapacidad o muerte.

- Prestaciones Médicas - Rehabilitadoras: Sin costo alguno para el trabajador, entregadas hasta lograr su completa recuperación o mientras subsistan secuelas.

- Prestaciones Económicas: En caso de accidente de trabajo, de trayecto o enfermedad profesional que ocasione incapacidad o muerte, el ISL entrega prestaciones al trabajador o a sus beneficiarios (viuda/o, hijos/as y ascendientes reconocidos como carga familiar).

- Invitación a seminarios, congresos, talleres, encuentros.

III. Ley SANNA (Seguro de Acompañamiento de Niños y Niñas)

La Ley SANNA es un seguro obligatorio para padres y madres trabajadores de niños y niñas afectados por una condición grave de salud, permitiéndoles ausentarse justificadamente de su trabajo por un tiempo determinado para prestarles atención, acompañamiento o cuidado personal, recibiendo durante ese período un subsidio que reemplace total o parcialmente su remuneración o renta mensual.

Los trabajadores independientes que realicen una actividad que les genere ingresos están protegidos por el Seguro SANNA. Los obligados a cotizar por sus rentas se entenderán cumplidos los requisitos de acceso a partir del 1° de julio del año en que se pagaron y hasta el día 30 de junio del año siguiente a dicho pago.

Para los independientes no obligados a cotizar, deberán contar con al menos doce cotizaciones previsionales mensuales, continuas o discontinuas, en los últimos veinticuatro meses anteriores al inicio de la licencia médica. Las cinco últimas cotizaciones más próximas al inicio de la licencia deberán ser continuas. Además, deben estar al día en el pago de las cotizaciones para pensiones, salud, el seguro de la ley N° 16.744 y para el Seguro contemplado en esta ley.

Tratamiento Tributario de Seguros de Vida con Ahorro

La Ley 21.420 de 2022 modificó el Impuesto a la Herencia, Asignaciones y Donaciones ("IHD"), gravando con dicho impuesto los beneficios pagados por un seguro de vida con ocasión del fallecimiento del asegurado. A partir de este cambio legal, el Servicio de Impuestos Internos (SII) actualizó, mediante la Circular N°21 de 2022 (la "Circular"), el tratamiento tributario de los seguros de vida con ahorro.

Características de los Seguros de Vida con Ahorro

Los seguros de vida con ahorro contemplan, junto a la cobertura por riesgo de fallecimiento, invalidez u otras, la acumulación de ahorro en una Cuenta Única de Inversión ("CUI"), cuyos fondos pueden ser retirados total o parcialmente por el asegurado con anterioridad al fallecimiento, o bien, pueden ser acumulados a la indemnización que perciben los beneficiarios al fallecimiento. La rentabilidad de la CUI puede ser completamente variable o tener un mínimo garantizado por la aseguradora. Asimismo, el asegurado puede tener distintos grados de control sobre las inversiones que se realizan.

Reglas Tributarias según la Circular N°21

De acuerdo con la Circular N°21, el tratamiento tributario difiere dependiendo del tipo de rescate y su oportunidad:

- Indemnización por Muerte: El pago de la indemnización por muerte de la vida asegurada, incluida aquella parte de la indemnización que se paga con cargo al capital y rentabilidad en la CUI, se grava únicamente con IHD. Es decir, no se afecta con impuesto a la renta.

- Rescates del Ahorro Antes del Fallecimiento: Los rescates del ahorro acumulado en la CUI antes del fallecimiento de la vida asegurada, sean estos totales o parciales y verificados a partir del 27 de abril de 2022, no se afectan con IHD. Sin embargo, se afectan con impuesto a la renta cuando exceden el capital previamente aportado. Específicamente, el monto que se grava con impuesto a la renta es el exceso sobre la suma de la prima o capital previamente aportados a la CUI y los cargos o deducciones efectuados por la compañía de seguros.

Exención al Impuesto a la Renta

La Circular reconoce también una exención al impuesto a la renta (ingreso no renta) de hasta 17 UTM por año, aplicable únicamente a los rescates que cumplan las siguientes condiciones:

- Sean totales, ya sea durante la vigencia del seguro o como consecuencia del término del contrato.

- No se hayan acogido al derogado artículo 57 bis de la LIR (que establecía un beneficio tributario para fomentar el ahorro).

- Provenientes de contratos de seguro con una vigencia superior a 5 años.

Esta franquicia es para el conjunto de contratos de seguro, estableciéndose una reliquidación del impuesto en caso de que el asegurado mantenga seguros de vida con ahorros en más de una compañía. El reconocimiento de esta exención constituye un cambio al criterio sostenido por el SII en el Oficio N°1535 de 2017.

Las compañías aseguradoras tienen la obligación de realizar una retención del 15% de las sumas rescatadas o pagadas, la cual se imputa al pago del impuesto del beneficiario.

Verificación de Pagos y Comprobantes

Para revisar que las cotizaciones previsionales se hayan pagado correctamente, se puede solicitar el certificado de cotizaciones en la Isapre a la que se está afiliado o en Fonasa, según corresponda. El comprobante de pago de cotizaciones, necesario para presentar licencias médicas, se obtiene en el sitio web del Servicio de Impuestos Internos (SII) con Clave Tributaria o ClaveÚnica.

Si las cotizaciones previsionales no figuran pagadas en las instituciones informadas al SII, lo primero es revisar en la declaración de renta las Instituciones Previsionales que aparecen en el comprobante de pago de cotizaciones, el cual se descarga en el sitio web del SII.

El Servicio de Impuestos Internos recuerda que las cotizaciones previsionales obligatorias para los trabajadores a honorarios se pagan una vez al año, en el marco del proceso de Declaración de Renta, y que la retención que algunas Administradoras de Fondos de Pensiones estarían realizando con cargo al retiro del 10% de los fondos de los contribuyentes no tiene relación con el pago de las cotizaciones correspondientes al Seguro de Invalidez y Sobrevivencia (SIS). Esto está en línea con lo señalado por la Superintendencia de Pensiones, que instruyó a las AFP para no considerar el monto de las primas del SIS depositadas en las cuentas de cotizaciones obligatorias.