¿Qué es el Seguro de Invalidez y Sobrevivencia (SIS)?

El Seguro de Invalidez y Sobrevivencia (SIS) es un beneficio obligatorio y fundamental del sistema previsional chileno, diseñado para proteger tanto al trabajador como a su familia. Si cotizas en una AFP, estás automáticamente cubierto por el SIS.

El principal beneficio que entrega el SIS es un monto asegurado de pensión en caso de que el afiliado se encuentre incapacitado de trabajar, ya sea de forma permanente o temporal, debido a un accidente o enfermedad. Asimismo, garantiza un monto asegurado de pensión para la familia del afiliado en caso de su fallecimiento.

A diferencia del Seguro de Cesantía, el SIS no se cobra directamente, sino que se paga mensualmente a través de una pensión, ya sea de invalidez o sobrevivencia. Este seguro es diferente al que cubre Accidentes y Enfermedades Laborales.

Financiamiento y Administración del SIS

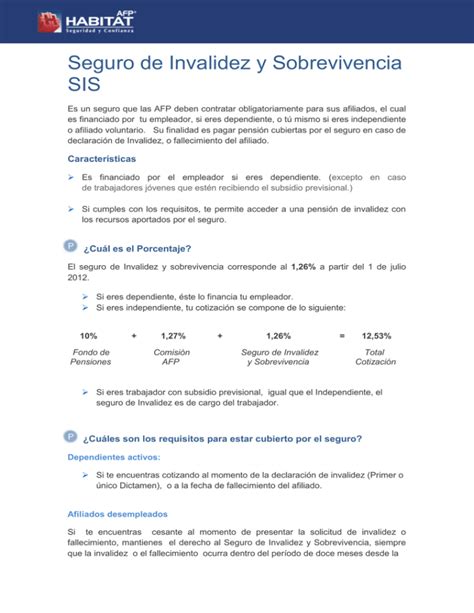

El SIS se financia mediante una prima (o comisión mensual), que se paga a la AFP en un porcentaje sobre la remuneración del trabajador. A partir del 01 de octubre de 2023, la tasa única a cancelar por los empleadores es del 1,47%.

En el caso de los trabajadores dependientes, el SIS es pagado por el empleador todos los meses junto con la cotización obligatoria, por lo que no tiene costo directo para el afiliado. Para los afiliados independientes y voluntarios, el pago de la prima es responsabilidad propia cada vez que cotizan.

Las Administradoras de Fondos de Pensiones (AFP) tienen un rol de recaudación en relación con el SIS. Esto significa que reciben el pago del empleador o del afiliado, pero no se encargan de administrarlo directamente. Luego de recibir la cotización por SIS, la AFP la envía a la compañía de seguros correspondiente, lo que se registra en los movimientos de cuenta bajo los conceptos «Cotización por Prima» y «Prima Cobrada».

El SIS es administrado por una o más compañías de seguros de vida (CSV), las cuales son seleccionadas mediante un proceso de licitación pública conjunta, efectuado por las AFP y la Superintendencia de Pensiones. Pueden participar en esta licitación las CSV que se encuentren legalmente constituidas. El seguro se adjudica a la o las entidades que presenten la mejor oferta económica, pudiendo adjudicarse a más de una compañía para evitar una concentración excesiva y cubrir la totalidad del riesgo.

Cobertura del SIS

El SIS cubre a diversos tipos de afiliados:

- Trabajadores dependientes: Se presume que el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce mientras prestaba servicios, incluso si el empleador no tiene al día el pago de las cotizaciones.

- Trabajadores dependientes cesantes: Mantienen la cobertura hasta por 12 meses después de perder el trabajo. El requisito es haber registrado al menos seis cotizaciones en el año anterior al primer mes de cesantía.

- Trabajadores independientes y afiliados voluntarios: Para que sus beneficiarios reciban la pensión, el único requisito es haber cotizado el mes anterior a la declaración de invalidez o deceso.

La cobertura del SIS ampara a hombres y mujeres hasta los 65 años, siempre y cuando no se encuentren pensionados en una AFP.

Funcionamiento del SIS ante un Siniestro

En caso de invalidez o fallecimiento, el SIS interviene cubriendo un Aporte Adicional. Este aporte es requerido para completar el monto necesario y financiar la pensión que corresponda, cuando el saldo acumulado en las cuentas de capitalización individual del afiliado no es suficiente. Este monto es abonado directamente en la cuenta obligatoria del afiliado.

En caso de Fallecimiento

Para activar la cobertura del SIS por fallecimiento, los beneficiarios deben presentar el Certificado de Defunción y suscribir los formularios de “Solicitud de Pensión” y “Declaración de Beneficiarios” ante un representante autorizado de la AFP. La solicitud será aprobada después de verificar todos los documentos.

En caso de Invalidez

Ante un evento que requiera la cobertura del SIS por invalidez, el procedimiento debe iniciarse en una sucursal de la AFP. En este proceso, la AFP emite el Certificado de Saldo, que detalla los fondos disponibles en las cuentas de capitalización individual, y calcula el Ingreso Base del afiliado, el cual tiene un tope máximo fijado anualmente. A enero de 2025, el tope del Ingreso Base equivalía a UF 87,8 (aproximadamente $3.430.821).

El financiamiento y monto de la pensión de invalidez se determina según el tipo de invalidez indicado en el dictamen de la Comisión Médica:

Tipos de Invalidez y Financiamiento de la Pensión

- Invalidez Total:

Se produce cuando el afiliado tiene una pérdida de su capacidad de trabajo superior al 66%. El dictamen de invalidez total tiene carácter definitivo, por lo que no se requiere una nueva evaluación. En este caso, el afiliado puede optar por alguna de las siguientes modalidades de pensión:

- Retiro Programado

- Renta Vitalicia inmediata

- Renta Vitalicia diferida

- Renta Vitalicia inmediata con Retiro Programado

- Invalidez Parcial:

Si el dictamen de la Comisión Médica indica que la invalidez es parcial, el afiliado recibirá un 50% de su renta promedio de los últimos 10 años (o Ingreso Base). Su financiamiento depende de si la invalidez es:

- Invalidez Parcial Transitoria (1er. dictamen): El monto de la pensión se financia con el SIS (si el afiliado está bajo su cobertura). En caso contrario, los fondos se descuentan de la cuenta de ahorro previsional obligatoria del afiliado.

- Invalidez Parcial Definitiva (2do. dictamen): Si los saldos en la cuenta de ahorro obligatoria más el Bono de Reconocimiento reajustado (si corresponde) no son suficientes para cubrir el monto de la pensión, el Aporte Adicional es financiado por el SIS, solo si el afiliado se encuentra bajo su cobertura. Solo en este segundo caso, el afiliado puede optar por alguna de las siguientes modalidades de pensión:

- Retiro Programado

- Renta Vitalicia inmediata

- Renta Vitalicia diferida

- Renta Vitalicia inmediata con Retiro Programado

Aspectos Específicos para Trabajadores Independientes

La cotización destinada al financiamiento del Seguro de Invalidez y Sobrevivencia (SIS) da derecho a un aporte adicional en caso de invalidez o fallecimiento, que incrementa la pensión de invalidez de los afiliados y/o las pensiones de sobrevivencia de sus beneficiarios.

Los trabajadores independientes que paguen el SIS están cubiertos bajo las siguientes modalidades:

- Pagos Provisionales de Cotizaciones (PPC): Los trabajadores que realizan PPC quedarán cubiertos durante el mes siguiente al pago.

- Cotizaciones Anuales (operación renta): Aquellos trabajadores independientes que paguen sus cotizaciones previsionales anualmente, durante la operación renta mediante el cálculo del Servicio de Impuestos Internos, quedarán cubiertos por el SIS a partir del mes de mayo del año en que se efectúe el pago. La duración de esta cobertura depende del monto cotizado:

- Si el trabajador cotizó por una renta imponible anual igual o superior a 7 ingresos mínimos mensuales, tendrá una cobertura anual desde el 1 de mayo del año en que pagó las cotizaciones hasta el 30 de abril del año siguiente a dicho pago.

- Si la renta imponible es inferior a 7 ingresos mínimos mensuales, el independiente estará cubierto por un número de meses resultante de multiplicar 12 por la razón entre el número de cotizaciones equivalentes a ingresos mínimos mensuales y siete, contados desde el 1 de mayo del año en que pagó las cotizaciones. El resultado deberá aproximarse al entero más cercano.

El no pago de la cotización en un mes afecta directamente la cobertura del seguro, dejando al afiliado independiente sin derecho a estar cubierto en caso de invalidez o muerte. Por ello, es fundamental mantener al día y ser sistemático en el pago de las cotizaciones.

Plazos y Normativa del SIS

De acuerdo con lo dispuesto en los artículos 59 y 59 bis, en relación con el artículo 54 del Decreto Ley N° 3.500 de 1980, las Administradoras de Fondos de Pensiones están obligadas a contratar en conjunto un seguro para sus afiliados que los cubra ante los riesgos de invalidez y fallecimiento.

El plazo máximo normativo para el pago del SIS de un trabajador por parte del empleador es hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones que las originan. Si dicho plazo expira un día sábado, domingo o festivo, se extenderá hasta el día hábil siguiente. En caso de que las cotizaciones se efectúen mediante pagos electrónicos, se pueden realizar hasta el día 13 (hasta las 13:45 hrs. solo con transferencia bancaria), incluso si este fuera día sábado, domingo o festivo.

Los documentos necesarios para acreditar los pagos y la cobertura incluyen las planillas de pago de cotizaciones.

¿Qué es y quién paga el Seguro de Invalidez y Sobrevivencia (SIS)?

Cambios Futuros en el SIS según la Ley N° 21.735

La Ley N° 21.735 introduce importantes modificaciones que impactarán el funcionamiento y financiamiento del Seguro de Invalidez y Sobrevivencia. Según el artículo 6 de esta ley, el SIS pasará a ser una de las prestaciones del Seguro Social Previsional, financiado con cargo al empleador.

A partir del primer día del decimoséptimo mes siguiente a la publicación de esta ley (estimado para agosto de 2026), el SIS será financiado por el Fondo Autónomo de Protección Previsional (FAPP), mediante la cotización que realicen los empleadores. Desde enero de 2026, la tasa vigente del SIS para empleadores, afiliados independientes y voluntarios será del 1,54% de las remuneraciones y rentas imponibles, tanto para mujeres como para hombres, según información de la Superintendencia de Pensiones.

El artículo 15 de la Ley N° 21.735 establece que un 2,5% de la remuneración imponible del afiliado se destinará al FAPP. De este porcentaje, se descontará la prima destinada al financiamiento del seguro de invalidez y sobrevivencia del artículo 59 del Decreto Ley N° 3.500 de 1980.

Además, el artículo decimosexto de la misma Ley indica que el Ejecutivo presentará una iniciativa legal para regular los ajustes operativos y regulatorios necesarios para el pleno traspaso del SIS, la forma en que las administradoras transferirán los recursos, las mejoras a su funcionamiento, las normas que aseguren su sostenibilidad y la licitación pública que realizará el administrador del FAPP.

Actualmente, se encuentra en trámite legislativo el Boletín N° 17.628-13, que busca modificar el Decreto Ley N° 3.500 de 1980 en materia de seguro de invalidez y sobrevivencia, buscando optimizar y adaptar este importante mecanismo de protección social.