Tras un prolongado proceso legislativo y décadas de debate, el Congreso chileno ha aprobado una histórica reforma de pensiones. Esta iniciativa, considerada la mayor transformación al sistema previsional desde la dictadura de Augusto Pinochet en 1981, busca mejorar significativamente las jubilaciones actuales y futuras, abordando demandas sociales de larga data.

Un Hito en la Historia Previsional Chilena

La reforma previsional, una de las principales promesas electorales del Presidente Gabriel Boric, ha culminado su tramitación legislativa con la aprobación del Congreso. El proyecto de ley fue intensamente debatido no solo durante esta administración, sino también en los últimos 15 años, con intentos de reforma por parte de gobiernos de distinto signo, como los de Michelle Bachelet y Sebastián Piñera, quienes solo lograron mejoras acotadas. El Ejecutivo ingresó el proyecto al Congreso en noviembre de 2022, siendo el tercer intento en diez años de reformar el sistema de pensiones.

La Comisión de Trabajo y Previsión Social del Senado inició el estudio de la iniciativa en marzo de 2024, después de que la Cámara de Diputados la despachara dos meses antes en primer trámite. Aunque el avance fue lento inicialmente, en agosto, el Ejecutivo y los senadores de esa Comisión acordaron un protocolo de tramitación. Posteriormente, la iniciativa pasó a la Comisión de Hacienda del Senado, que aprobó los 50 artículos de implicancia fiscal. Finalmente, el Senado aprobó el proyecto de ley y, tras amplias negociaciones, el texto fue respaldado por la Sala de la Cámara de Diputados y el Congreso en su conjunto, con el apoyo del oficialismo y parte de la oposición.

La ministra del Trabajo y Previsión Social, Jeannette Jara, agradeció el respaldo y sostuvo que "se ha podido dar un paso importantísimo, un paso muy relevante" y que "esta es una reforma que le hace bien a Chile". El ministro de Hacienda, Mario Marcel, también expresó su orgullo por haber formado parte de este "trabajo muy arduo", destacando la capacidad de los sectores políticos para llegar a acuerdos.

Componentes Clave de la Reforma Aprobada

La reforma introduce cambios sustantivos que impactarán directamente en la forma de financiar y recibir las pensiones en Chile, con un enfoque en la solidaridad y la sostenibilidad.

Nueva Cotización del Empleador y su Distribución

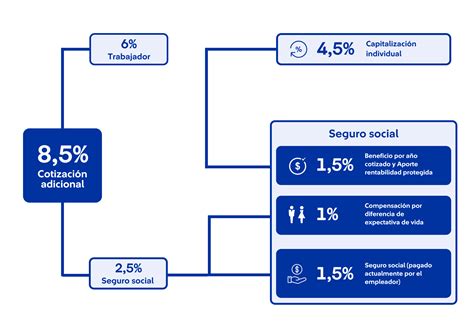

Uno de los cambios más significativos es el regreso de la cotización de cargo del empleador, un elemento ausente durante cuatro décadas en el sistema chileno. La reforma contempla un alza gradual de la cotización total: del 10% que aportan ahora los trabajadores, se subirá a un 17%. De esta diferencia del 7%, el empleador deberá pagarla.

La nueva cotización de 7% de la renta imponible, a cargo del empleador, se distribuirá de la siguiente manera:

- 4,5%: Destinado a la capitalización individual, con el objetivo de fortalecer las pensiones futuras de los trabajadores.

- 2,5%: Administrado por el Seguro Social, cubrirá contingencias como invalidez y sobrevivencia (SIS), además de la Compensación a Mujeres por mayores expectativas de vida.

El alza de la cotización total se implementará con una gradualidad de 9 años.

Aumento de la Pensión Garantizada Universal (PGU)

La reforma considera un aumento de la PGU a $250.000. Este beneficio, aprobado en el Gobierno de Piñera para apoyar las jubilaciones más bajas, verá su implementación de forma gradual:

- A los seis meses de publicada la ley: El nuevo monto lo recibirán los beneficiarios de PGU de 82 años o más.

- A los 18 meses de publicada la ley: Lo recibirán los beneficiarios de 75 años o más.

- A los 30 meses de publicada la ley: El nuevo monto llegará a las personas de 65 años o más.

Creación y Rol del Seguro Social

Las enmiendas crean un Seguro Social que mejorará las pensiones actuales y las de las mujeres. Dentro de sus beneficios se incluye:

- Cobertura de Contingencias: Con el 2,5% de la cotización del empleador, se cubrirán el Seguro de Invalidez y Sobrevivencia (SIS).

- Compensación a Mujeres: Un componente diseñado para abordar la brecha de género en pensiones, compensando las mayores expectativas de vida de las mujeres y los vacíos laborales por labores de cuidados no remuneradas.

- Beneficio por Año Cotizado: Accederán las mujeres con al menos 10 años cotizados, umbral que permanecerá durante la primera década de vigencia de la prestación, para luego aumentar a 15 años cotizados.

Reformas a la Industria Previsional y Competencia

La iniciativa incluye cambios regulatorios a la industria previsional que buscan mayor transparencia y competencia, con menores costos para las personas. Esto derivará en un sistema mixto de administración, sin el monopolio exclusivo de las Administradoras de Fondos de Pensiones (AFP).

Entre las medidas destacan:

- Licitación del Stock de Afiliados: Un proceso que se efectuará cada dos años, licitando aleatoriamente al 10% de los afiliados actuales. El proceso será adjudicado al oferente con la menor comisión, la que deberá mantener por cinco años.

- Subcontratación de Funciones: Las AFP tendrán la posibilidad de subcontratar funciones de soporte, pudiendo actuar en este rol el Instituto de Previsión Social (IPS).

- Incremento de la Densidad de Cotizaciones: Se amplía el Seguro de Lagunas Previsionales y se reemplazan los multifondos por fondos generacionales, un modelo que busca maximizar la rentabilidad y acotar riesgos.

- Sistema de Cobranza Previsional Centralizado: Permitirá una recuperación más eficiente de las cotizaciones impagas.

Las propuestas de cambio al sistema previsional

Reacciones y el Contexto Político

La aprobación de la reforma de pensiones representa un logro significativo para la administración de izquierdas de Gabriel Boric. La ministra Jeannette Jara y el ministro Mario Marcel destacaron el amplio apoyo recibido, incluso de sectores de la oposición, señalando la construcción de un "puente que se construye entre todos por el bien de nuestro país".

Sin embargo, la reforma también generó disidencias. Legisladores de ultraderecha y algunos parlamentarios de distintos sectores políticos votaron en contra. Por ejemplo, Nathalie Castillo, del oficialista Partido Comunista, rechazó el mantenimiento de las cuentas individuales, mientras que Camila Flores, de Renovación Nacional, votó en contra por considerar que la iniciativa podría generar más desempleo e incertidumbre.

Para el Gobierno de Boric, este avance es crucial, especialmente después del rechazo a la propuesta de nueva Constitución en 2022 y a otros proyectos emblemáticos. La reforma de pensiones, junto con la reducción de la jornada laboral a 40 horas, el aumento del salario mínimo y el royalty a la minería, se cuenta entre los pocos grandes logros legislativos de su mandato.

El Debate Pendiente: La Edad de Jubilación

A pesar de los avances de la reforma, el debate sobre la edad de jubilación sigue siendo un desafío pendiente en Chile. La realidad demográfica del país ha cambiado drásticamente: la esperanza de vida al nacer ha pasado de 74 años a principios de los 90 a más de 81 años en la actualidad, siendo la más alta de América Latina, y se proyecta que seguirá aumentando. Paralelamente, la natalidad se desploma y la población envejece aceleradamente. Hoy, por cada 100 menores de 14 años, hay casi 80 personas mayores de 65, en contraste con apenas 22 en 1992. El país ha evolucionado, pero la edad de jubilación, un parámetro relevante del sistema previsional, "sigue intacto".

Los expertos señalan que jubilar con las edades establecidas en los 90, en un país con mayor longevidad, implica financiar pensiones durante períodos cada vez más largos con ahorros insuficientes. Se estima que postergar cinco años la jubilación de las mujeres podría aumentar la pensión en torno a un 50%, y un año adicional en el caso de los hombres podría elevarla un 15%. Países de la OCDE ya han elevado gradualmente sus edades de retiro, indexándolas a la esperanza de vida y eliminando distinciones por sexo.

Sin embargo, la ciudadanía chilena mayoritariamente rechaza un aumento de la edad de jubilación, debido a trayectorias laborales duras, desconfianza institucional, empleos físicamente demandantes y la legítima aspiración a un retiro digno. Aunque estas razones son atendibles, se enfrentan a una realidad demográfica implacable. Trabajar más años no solo mejora los ingresos futuros, sino que también ofrece beneficios subjetivos como sentido de pertenencia, autonomía y reconocimiento. Esto, a su vez, obligaría a las organizaciones a adaptar sus prácticas, flexibilizar jornadas y revisar prejuicios sobre la edad, las competencias y el aprendizaje, modernizando la vida laboral.

La discusión sobre la edad de jubilación es compleja y requiere un enfoque político que "diga verdades incómodas" y abra conversaciones difíciles pensando en la sostenibilidad de las pensiones a largo plazo. Cualquier cambio en este aspecto, según los expertos, debe ser gradual, sensible socialmente y enfocado en las generaciones futuras.