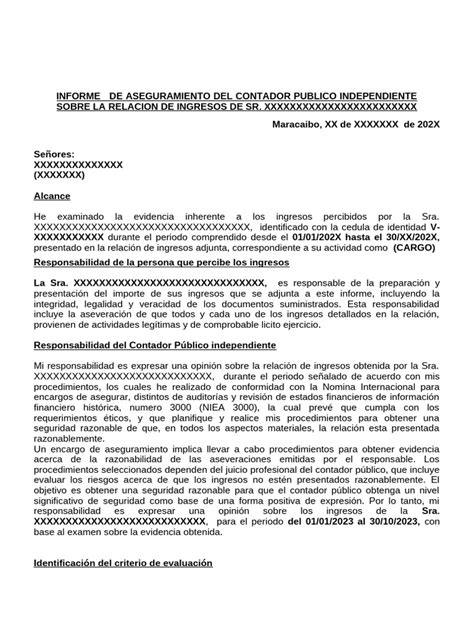

Cuando una persona acumula deudas y se enfrenta a un proceso judicial, una de las mayores preocupaciones es saber si sus bienes o su pensión de jubilación pueden ser objeto de embargo. Aunque la pensión es un ingreso protegido por su función de subsistencia, existen supuestos legales específicos donde el embargo puede llevarse a cabo.

¿Es posible embargar la pensión de jubilación?

La respuesta corta es sí, pero con límites estrictos. Las pensiones, al igual que cualquier otro ingreso, están sujetas a embargos cuando existen deudas impagadas y un procedimiento judicial en curso. No obstante, el ordenamiento jurídico español protege al ciudadano para evitar que pierda la totalidad de sus medios de subsistencia.

El papel del artículo 607 de la Ley de Enjuiciamiento Civil (LEC)

Para determinar si se puede embargar la pensión y en qué cuantía, es necesario remitirse al artículo 607 de la Ley de Enjuiciamiento Civil. Este artículo establece que la parte de la pensión que no supere el Salario Mínimo Interprofesional (SMI) es inembargable.

- Si la pensión supera el SMI, únicamente se puede embargar el excedente.

- Se aplican porcentajes progresivos sobre los tramos que superan dicho salario.

- Si se perciben varias prestaciones, se suman todas las cuantías para calcular una única cantidad inembargable.

Escala de embargabilidad por tramos

El embargo se calcula de forma progresiva sobre el importe que excede el SMI. La escala general aplicada es la siguiente:

| Tramo de ingresos | Porcentaje embargable |

|---|---|

| Hasta el primer SMI | 0% (Inembargable) |

| Hasta el doble del SMI | 30% |

| Hasta el triple del SMI | 50% |

| Hasta el cuádruple del SMI | 60% |

| Hasta el quíntuple del SMI | 75% |

| Excedente adicional | 90% |

Nota: En los meses de paga extraordinaria, se considera el doble del SMI mensual como límite inembargable.

Excepciones a la regla de inembargabilidad

Existen situaciones específicas donde la protección estándar no se aplica:

- Pensiones de alimentos: Si el embargo responde a una deuda por pensiones de alimentos o compensatoria (por ejemplo, manutención de hijos tras un divorcio), el artículo 608 de la LEC permite al tribunal fijar libremente la cantidad a embargar, saltándose los límites del artículo 607.

- Deudas con la Seguridad Social: Pueden existir excepciones si las deudas derivan de prestaciones percibidas indebidamente.

- Cargas familiares: El artículo 607 permite rebajar entre un 10% y un 15% los primeros tramos embargables si el deudor acredita la existencia de cónyuge, hijos u otros dependientes a su cargo.

Embargo Salarial

Embargo de otros bienes: La vivienda y cuentas bancarias

Además de la pensión, los acreedores pueden intentar embargar otros activos. En España, no existen las "cuentas inembargables" como tal; todas pueden ser bloqueadas si hay deudas reconocidas judicialmente. Sin embargo, si la cuenta está destinada exclusivamente al abono de ayudas públicas o pensiones no contributivas, existen protecciones específicas.

Respecto a la vivienda habitual, esta puede ser objeto de embargo, especialmente si la deuda está garantizada por una hipoteca o si existen títulos ejecutivos que lo autoricen. Ante una notificación de embargo, es fundamental:

- No ignorar la notificación judicial.

- Revisar el origen de la deuda y la autoridad que ordena el apremio.

- Recopilar toda la documentación de ingresos y pagos.

- Consultar con un abogado especializado para valorar opciones como la oposición al embargo o la Ley de Segunda Oportunidad.

Recomendaciones ante una orden de embargo

Si te enfrentas a una situación de impago, los expertos sugieren mantener la calma y actuar con celeridad:

- Verificación: Un abogado debe revisar si los límites legales se han aplicado correctamente.

- Ley de Segunda Oportunidad: Si las deudas son inasumibles, esta vía permite solicitar judicialmente la paralización de los embargos y la exoneración de pasivo.

- Evitar fraudes: Prácticas como el cambio de titularidad de bienes para ocultarlos pueden ser consideradas fraudulentas y tener consecuencias legales negativas.