El sistema de Administradoras de Fondos de Pensiones (AFP) en Chile, creado en 1981, ha sido objeto de constante debate y modificaciones a lo largo de las últimas décadas. La figura del expresidente Ricardo Lagos es central en esta discusión, no solo por las reformas implementadas durante su mandato, sino también por la evolución de su postura crítica hacia un sistema que en su momento defendió como "exitoso". Este artículo detalla la información clave sobre las AFP, desmintiendo mitos y analizando las intervenciones de diversos gobiernos, con un énfasis particular en el periodo de Ricardo Lagos.

Mitos y Realidades del Sistema de AFP

La Falacia de la Rentabilidad Mínima Garantizada

Al inicio del sistema de AFP en 1981, circulaba la afirmación de que existía una garantía mínima de UF + 4% al año. Sin embargo, la Superintendencia de Pensiones (SP) ha aclarado que esta aseveración es falsa y que "nunca ha existido una rentabilidad mínima garantizada" en el sistema. Las cuentas de capitalización individual son efectivamente propiedad de cada afiliado y son inembargables, una condición que no ha cambiado en el tiempo.

Riesgo y Responsabilidad en el Sistema de Capitalización Individual

La SP sostiene que el sistema de capitalización individual obligatoria fue concebido como un régimen de contribuciones definidas (se aporta el 10% del sueldo bruto) y de beneficios variables. Esto significa que la pensión dependerá directamente de la contribución individual y de las rentabilidades obtenidas por los fondos de pensiones. Es el afiliado quien siempre ha asumido el riesgo de pérdida cuando los fondos obtienen retornos negativos, pero también quien se beneficia de las ganancias en rentabilidad positiva.

Archivos de prensa de 1981, en el marco de la creación del Decreto Ley 3.500, mostraron estimaciones iniciales. Estas sugerían que un trabajador que cotizara por 30 años o más sin lagunas previsionales, con un sueldo estable, podría recibir una pensión del orden del 70% de su renta promedio de los últimos 10 años de cotización. Este perfil se basaba en la idea de una persona que cotizaría cada mes, durante 35 años, con un sueldo constante y en una época con menores expectativas de vida.

Cambios Legislativos y la Rentabilidad Mínima

Gobierno de Patricio Aylwin: Ajustes a la Ley 18.481

La afirmación de que el gobierno de Aylwin modificó los artículos 36 y 37 de la Ley 18.481, impidiendo que las AFP compensaran por pérdidas al no cumplir una rentabilidad mínima, también es aclarada por la SP. La entidad reitera que nunca ha existido una "rentabilidad mínima" para los fondos de pensiones como un retorno fijo o rentabilidad absoluta. El artículo 37 de la Ley N° 18.481, de hecho, establece que la rentabilidad mínima se asegura por mecanismos y formas descritas en los artículos 38, 39 y 40.

Gobierno de Eduardo Frei: La Introducción de la Rentabilidad Negativa

Durante el gobierno de Eduardo Frei, se promulgó la Ley 19.641, la cual, según se afirma erróneamente, introdujo el concepto de "rentabilidad negativa", permitiendo que "las AFP pudieran perder tu plata". Sin embargo, la Superintendencia de Pensiones precisa que la posibilidad de que los fondos de pensiones obtengan rentabilidades negativas ha estado presente desde la creación del sistema.

Uno de los principales cambios de la Ley N° 19.641 fue en beneficio de los afiliados. Antes de esta ley, las AFP estaban obligadas a constituir una "Reserva de Fluctuación de Rentabilidad" cuando los fondos obtenían rendimientos negativos. Esta reserva se formaba con los excesos de rentabilidad efectiva de los propios afiliados. En la práctica, esto implicaba mayores pérdidas para las personas. La Ley 19.641, por el contrario, estableció que las administradoras no debían constituir dicha reserva si los fondos de los afiliados obtenían una rentabilidad efectiva por sobre la banda establecida en la ley.

Inembargabilidad de los Fondos

Una preocupación recurrente es si los fondos de pensiones pueden ser embargados por demandas que afecten al afiliado en los tribunales. La Superintendencia de Pensiones reitera que esto "no es efectivo", manteniendo la condición de inembargabilidad de las cuentas de capitalización individual, tal como se estableció desde el inicio del sistema.

La Gestión de Ricardo Lagos y las AFP

La primera parte del gobierno de Ricardo Lagos (2000-2006) se centró en la temática previsional, implementando varios cambios a un sistema que empezaba a mostrar sus falencias.

Impacto del Aumento de la Esperanza de Vida

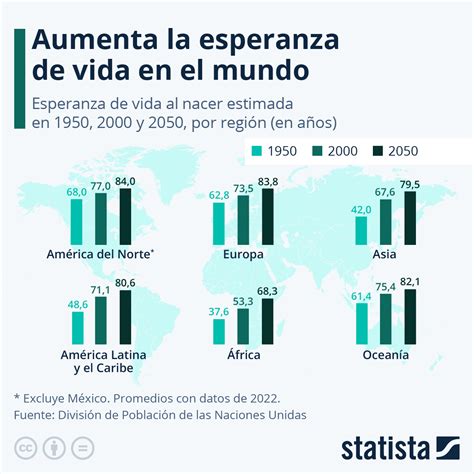

Durante la presidencia de Lagos, se abordó el tema del aumento de la esperanza de vida. Plantear que las personas viven menos de lo que realmente es, resulta erróneo. Este "sinceramiento con la realidad" implicó que, para los nuevos pensionados, el ahorro previsional debía repartirse en más años, financiando un mayor tiempo de sobrevida. La SP aclara que esto no significa considerar una esperanza de vida de 110 años para el colectivo. Según las Tablas de Mortalidad 2014, la probabilidad de alcanzar los 110 años para una mujer de 60 años en 2018 era del 0.2%, y para un hombre de 65 años en el mismo periodo, del 0.01%.

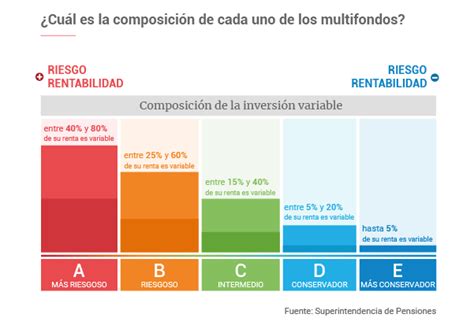

Creación de los Multifondos (2002)

Un hito importante fue la creación de los multifondos en 2002. Este cambio permitió que el riesgo bursátil se "traspasara" al afiliado de una manera más explícita. Las personas ahora pueden elegir en cuál de los cinco fondos de pensiones quieren cotizar, según su interés o disposición al riesgo. Si no lo hacen, la normativa establece su asignación por edad. Los fondos A y B son los más riesgosos, con mayor exposición a renta variable (acciones), ofreciendo una probabilidad de mayor retorno a largo plazo. Son adecuados para quienes tienen muchos años para pensionarse y mayor disposición al riesgo. Los fondos D y E son los menos riesgosos, orientados principalmente a renta fija.

El riesgo bursátil de las inversiones siempre ha sido a cargo de los afiliados y siempre han existido períodos de bajas rentabilidades. Sin embargo, desde la creación de los multifondos, se observa que los fondos de mayor riesgo muestran los mayores retornos. La SP afirma que "ninguno de los cambios ocurridos con la creación de los multifondos afectó a los afiliados", ya que la rentabilidad mínima del sistema sigue funcionando: si una AFP rinde muy por debajo del promedio, debe compensar a sus afiliados.

En agosto de 2002, Ricardo Lagos celebró esta reforma como la "más importante" del sistema previsional chileno en 20 años, calificándola de "exitoso". Sus palabras entonces fueron: "Nos reunimos para celebrar los 21 años de un sistema que ha funcionado y ha sido exitoso, y que ahora lo perfeccionamos porque vamos a tener cinco fondos." Destacó que "los 6 millones de trabajadores afiliados a una AFP van a poder elegir dónde invertir sus ahorros" y que "ellos son los dueños de sus fondos". Añadió que esto no solo mejoraría las pensiones, sino que también sería un estímulo para la creación de empresas y empleos al acceder a capital de riesgo.

La Ley de Rentas Vitalicias (2004)

Dos años después de los multifondos, el expresidente Lagos promulgó la Ley de Rentas Vitalicias. Aunque su injerencia principal recayó en la Superintendencia de Valores y Seguros (SVS), este cambio permitió que la SVS calculara anualmente la edad promedio máxima de vida de los chilenos, lo que ha contribuido a que las pensiones sean menores.

Críticas y Controvertidas "Comisiones Fantasma"

Ricardo Hormazábal, ex presidente de la Democracia Cristiana y ex senador, ha sido una voz crítica. Hormazábal denuncia que, con la normativa implementada durante el gobierno de Lagos, se "metió de contrabando la famosa comisión fantasma". Según él, esta comisión, que no es "fantasma" porque "los fantasmas no existen", expropia a los afiliados aproximadamente 500 millones de dólares al año sin informarles. Atribuye esta medida a un respaldo transversal al modelo de AFP en ese entonces, incluyendo a figuras como Ricardo Solari (ministro del Trabajo), Nicolás Eyzaguirre (ministro de Hacienda) y José de Gregorio (ministro de Economía).

Hormazábal también señala que Lagos permitió que las AFP "compraran legalmente a los políticos" en 2003, a través de un acuerdo con Pablo Longueira que "blanqueó las platas negras" de la UDI a cambio de no ser "molestado con MOP-GATE".

Cuarentena Social conversa con Ricardo Hormazábal (28Nov2020)

Gobierno de Michelle Bachelet y la Reforma Previsional

No Aseguramiento de Ganancia Mínima

Durante el primer gobierno de Michelle Bachelet, la Superintendencia de Pensiones reiteró que nunca ha existido una rentabilidad garantizada en el sistema. Se estableció que los déficits respecto a la rentabilidad mínima son cubiertos solo por el encaje, que son las provisiones que los accionistas de la AFP deben hacer en caso de compensaciones a los afiliados.

La Reforma de 2008 y el Pilar Solidario

En 2006, Bachelet convocó a la Comisión Marcel, lo que llevó a la reforma de 2008. Esta reforma significó que el Estado se hizo cargo de la debacle social provocada por el sistema de AFP, que tenía a muchos pensionados con ingresos bajos y la incerteza sobre la duración de sus fondos. El Estado asumió el subsidio de las pensiones mínimas, introduciendo el Pilar Solidario. Hormazábal considera que este pilar es ideológicamente similar a lo que promovía José Piñera: que las pensiones para los pobres sean pagadas con fondos del Estado.

La Evolución de la Postura de Ricardo Lagos

De "Modelo Exitoso" a "Sistema Injusto"

En años recientes, Ricardo Lagos ha sorprendido al sumarse a las críticas al sistema de AFP. Si en 2002 se vanagloriaba de haber hecho una reforma exitosa, en sus declaraciones más recientes ha asegurado que "las AFP son un sistema injusto y hay que cambiarlo". Argumenta que "se preocupan más de las utilidades de sus propietarios que de las pensiones de sus afiliados". También ha señalado que la "excesiva rentabilidad de las AFP (más de 22% anual) se obtiene de la comisión de 1.5% que cobran a sus afiliados por administrar sus ahorros".

Su opinión actual es una muestra de que, al menos en temas relevantes como las AFP, ha variado ostensiblemente desde que fue Presidente de la República y ahora como precandidato presidencial. Lagos apuesta por "la mala memoria de los chilenos" al cambiar su discurso.

Propuestas Actuales

Lagos propone que el aumento del 5% en las cotizaciones sea administrado por un organismo estatal, afirmando que este estaría "en condiciones de administrar con muchos menores costos que lo que cobran las AFPs hoy". Por tanto, según su actual postura, "si van a haber más recursos por parte de los cotizantes esos recursos no deben ir a las AFPs."

Reacciones y el Debate Político

Las nuevas declaraciones de Lagos han generado discrepancias incluso entre figuras relevantes de su propia administración. Álvaro Clarke, ex superintendente de Valores y Seguros durante su gobierno, planteó que el aumento del 5% debería ir a las AFP y que "aumentar la competencia es justamente la forma de disipar las ganancias sobre normales que critica Lagos". Los ex superintendentes de pensiones durante el mandato de Lagos, Alejandro Ferreiro y Julio Bustamante, también mostraron reparos a sus nuevos planteamientos.