La rentabilidad en el contexto de los Fondos de Pensiones es un factor crucial para la acumulación de ahorros destinados a la jubilación. Se define como el porcentaje de ganancia o pérdida (rentabilidad positiva o negativa) que se obtiene de las inversiones realizadas en estos fondos.

Es importante recordar que la rentabilidad es muy significativa para la construcción de una futura pensión. Las diferencias en rentabilidad entre una AFP y otra finalmente significan grandes variaciones en la pensión futura de los afiliados, afectando directamente los ahorros acumulados.

Factores que Influyen en la Rentabilidad y su Impacto

La rentabilidad de los fondos de pensiones no es estática; está sujeta a diversas condiciones del mercado y estrategias de inversión. Un ejemplo de cómo las diferencias en rentabilidad pueden afectar es la pérdida que se calcula multiplicando la diferencia en rentabilidad entre las AFP, por el saldo acumulado en la cuenta del afiliado. Por ejemplo, una diferencia del 1% puede generar una pérdida significativa.

Pérdidas similares también pueden presentarse si los ahorros no están en el fondo adecuado, según la edad y el perfil de riesgo del afiliado. Por ello, la elección del fondo es tan relevante como la rentabilidad obtenida por la AFP.

Variabilidad y Proyecciones

Un aspecto fundamental a comprender es que la rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro. Esta advertencia es clave para los afiliados al momento de evaluar el desempeño de sus ahorros previsionales.

Por ejemplo, en abril, los Multifondos obtuvieron resultados mixtos. Durante este mes, se revirtieron los impactos iniciales del conflicto en Medio Oriente. En este contexto, la Renta Variable se recuperó de las caídas de marzo y cerró abril con los principales índices estadounidenses en nuevos máximos históricos. En contraste, el precio del petróleo se mantuvo en niveles más altos que al inicio del conflicto. Estos movimientos reflejan cómo eventos geopolíticos y económicos pueden influir en el desempeño de los fondos.

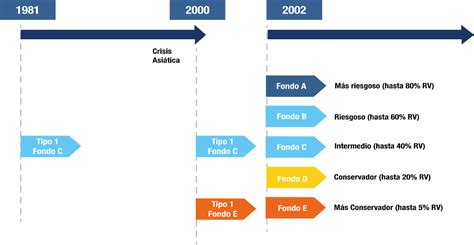

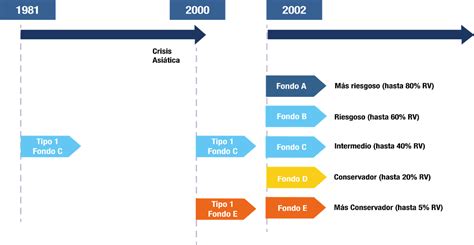

Tipos de Multifondos y Perfiles de Riesgo

Las AFP gestionan diferentes tipos de fondos, conocidos como Multifondos, cada uno diseñado para distintos perfiles de riesgo y horizontes de inversión. Estos fondos varían en su composición de activos, desde los más riesgosos con mayor exposición a renta variable, hasta los más conservadores con predominio de renta fija.

A continuación, se presenta la estructura general de los Multifondos, con sus características de riesgo:

- Fondo A (Más Riesgoso): Mayor riesgo, mayor proporción de acciones.

- Fondo B (Riesgoso): Riesgo moderado-alto.

- Fondo C (Intermedio): Riesgo intermedio.

- Fondo D (Conservador): Riesgo moderado-bajo.

- Fondo E (Más Conservador): Menor riesgo, solo renta fija.

Para ilustrar, la rentabilidad de la cuota expresada en forma real promedio anual puede variar significativamente entre ellos, por ejemplo, para un período extendido (como septiembre 2002 - diciembre 2019), se observan diferencias: Fondo A (Más Riesgoso) 6,63%; Fondo B (Riesgoso) 5,76%; Fondo C (Intermedio) 5,55%; Fondo D (Conservador) 5,01%; Fondo E (Más Conservador) 4,97%.

Impacto de la Rentabilidad según la Edad

La edad del afiliado juega un rol crucial en cómo los resultados de los Multifondos impactan sus ahorros:

- Para mujeres y hombres de 18 a 35 años: Si bien quedan muchos años para la pensión, las variaciones mensuales en la rentabilidad representan un cambio en los ahorros.

- Para mujeres desde los 51 años y hombres desde los 55 años: Al estar más cerca de la edad de jubilación, los resultados de rentabilidad tienen un mayor impacto en los ahorros.

Fuentes de Información y Métricas de Rentabilidad

La información sobre las inversiones y rentabilidad de los Fondos de Pensiones es regularmente publicada y actualizada por la Superintendencia de Pensiones. Estos reportes se construyen con la información recibida por dicha entidad hasta fechas específicas de corte cada mes. Por ejemplo, la información de marzo 2026 se consolidó hasta el 1 de abril de 2026.

Rentabilidad Anualizada y Acumulada

Para analizar el desempeño de los fondos, se utilizan métricas como la Rentabilidad AFP Anualizada y la Rentabilidad Acumulada. La rentabilidad anualizada permite comparar el rendimiento de los fondos en diferentes periodos, considerando valores nominales y reales (ajustados por la UF).

Los rankings por fondo y período suelen ser publicados por la Superintendencia de Pensiones, desglosando la rentabilidad nominal y real (UF) para cada tipo de fondo (A, B, D, E). La inflación se mide en UF, con la fuente UF siendo el CMF Chile y la fuente de los retornos la Superintendencia de Pensiones.

La Rentabilidad Acumulada (Base 100) se calcula tomando una base de 100 al inicio del período y mostrando la rentabilidad nominal sin ajuste por UF. Esto permite visualizar el crecimiento del capital a lo largo del tiempo.

Para conocer el detalle de la Cartera de Inversiones de una AFP, los afiliados pueden seleccionar su Fondo y el período que desean revisar. Se recomienda también buscar recursos que ayuden a entender cómo se invierte y crece el dinero a lo largo del tiempo.