Cuando se trata de tus ahorros previsionales, uno de los factores más importantes para tener en cuenta es la rentabilidad. Esta es clave para aumentar tu futura pensión, al igual que las decisiones que tomes respecto de tus fondos. Para afiliados a cualquier administradora de fondos de pensiones (AFP) en Chile, como Plan Vital, comprender este concepto es fundamental.

Funcionamiento de los Multifondos AFP

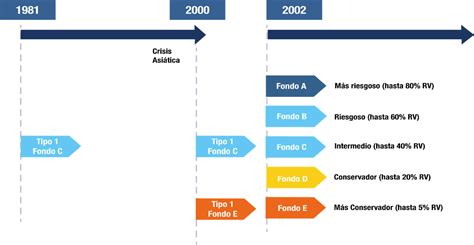

Cada mes, cuando las AFP reciben tu cotización, la invierten en distintos instrumentos financieros, como acciones y bonos. Como afiliado, tienes la opción de elegir entre cinco fondos, conocidos como multifondos: A, B, C, D y E.

El impacto de la rentabilidad es directo en tus ahorros: si es negativa, tus ahorros bajan, y si es positiva, tus ahorros suben. La elección del fondo es, por lo tanto, una decisión crucial que debe alinearse con tu perfil de riesgo y horizonte de inversión.

Tipos de Fondos y sus Perfiles de Riesgo

Los multifondos se distinguen por su nivel de riesgo y la composición de sus inversiones. A continuación, se detallan las características principales de algunos de estos fondos:

| Fondo | Riesgo | Características Principales | Medición de Rentabilidad (ejemplos) |

|---|---|---|---|

| Fondo A | Mayor riesgo | Mayor inversión en acciones | Nominal, Real UF |

| Fondo B | Riesgo moderado-alto | Inversión equilibrada con un componente importante en acciones | Nominal, Real UF |

| Fondo D | Riesgo moderado-bajo | Menor exposición a acciones, mayor a renta fija | Nominal, Real UF |

| Fondo E | Menor riesgo | Principalmente renta fija, menor volatilidad | Nominal, Real UF |

Medición de la Rentabilidad: Anualizada y Acumulada

La rentabilidad de los fondos de pensiones se presenta de diversas maneras para ofrecer una visión completa a los afiliados. Una de estas es la rentabilidad anualizada, la cual muestra el rendimiento promedio anual durante un período determinado. Otra medida importante es la rentabilidad acumulada (Base 100), que indica el crecimiento del fondo desde el inicio del período, tomando 100 como valor base.

Es fundamental diferenciar entre la rentabilidad nominal y la real. La rentabilidad nominal no considera el efecto de la inflación, mientras que la rentabilidad real sí lo hace, ajustando los valores por la Unidad de Fomento (UF), que es la medida de inflación utilizada en Chile. La inflación medida en UF tiene como fuente al CMF Chile, mientras que los retornos de los fondos provienen de la Superintendencia de Pensiones.

Cómo Invertir en Fondos de Pensiones Voluntarias | Asesor Financiero te Explica

Consideraciones Clave y Dónde Informarse

Es importante recordar que la rentabilidad pasada no garantiza resultados futuros. Los valores presentados son anualizados y corresponden a periodos específicos. Por ejemplo, la rentabilidad nominal de los Fondos de Pensiones, según la Superintendencia de Pensiones, para el periodo comprendido entre el 02/10/2020 y el 03/10/2023, ofrece una perspectiva histórica.

Para informarte sobre la rentabilidad de tu fondo de pensiones, las comisiones asociadas y la calidad de servicio de tu AFP, se recomienda visitar el sitio web de la Superintendencia de Pensiones: www.spensiones.cl.

tags: #rentabilidad #afp #plan #vital