La sostenibilidad del sistema de pensiones en España se ha convertido en un tema de debate recurrente, impulsado por el aumento de la esperanza de vida y el envejecimiento de la población. Ante este desafío, se han implementado diversas reformas, buscando un equilibrio entre la garantía del poder adquisitivo de los pensionistas y la viabilidad financiera a largo plazo.

Encuestas y Percepción Ciudadana

En este sentido, a la hora de definir qué medidas considerarían necesarias para garantizar el sistema de pensiones, el 70,3% de los ciudadanos apuesta por cambiar estructuralmente el sistema, mientras que un 54,4% considera que habría que fomentar la natalidad. De igual manera, un 38,7% sería partidario de incentivar el ahorro privado, como, por ejemplo, aumentar los incentivos fiscales de los planes de pensiones.

“El aumento de la esperanza de vida y el progresivo envejecimiento de la población son una realidad que los responsables políticos deben afrontar. Se necesitan reformas estructurales que garanticen la sostenibilidad del sistema. Además, en el corto plazo, la situación empeorará al incorporarse a la jubilación la generación del ‘baby-boom’”. Al preguntar a los españoles sobre cómo ven ellos las pensiones del futuro, 9 de cada 10 creen que perderán poder adquisitivo, mientras que el 81,7% reconoce que la edad de jubilación seguirá incrementándose más allá de los 67 años. Otro de los aspectos que destaca el estudio es que cada vez son más los ciudadanos que tienen claro que será necesario complementar la pensión pública con otros ingresos adicionales.

Aprobación Legislativa y Medidas Clave

El pleno del Senado ha aprobado definitivamente la ley que volverá a revalorizar las pensiones conforme a la evolución del índice de precios de consumo (IPC), con 151 votos a favor, 108 votos en contra y 3 abstenciones. Para el Partido Popular, Vox y Ciudadanos, que han votado en contra, es insuficiente el primer paquete de medidas de la nueva reforma de las pensiones. Así, la ley de garantía del poder adquisitivo de las pensiones y de otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones entrará en vigor antes del 1 de enero de 2022.

La norma incluye también el mecanismo de equidad intergeneracional (MEI), que viene a sustituir al derogado factor de sostenibilidad de la reforma del PP, y que contempla una subida de cotizaciones durante diez años para hacer frente a la jubilación del denominado 'baby boom'. La senadora socialista, María del Mar Arnáiz, ha defendido que se trata de una reforma "basada en el acuerdo político y social" tras las recomendaciones consensuadas en el Pacto de Toledo y que garantiza el poder adquisitivo de las pensiones a más de 9 millones de personas.

Propuesta de Veto del PP y Críticas de la Oposición

El PP ha vuelto a llevar al Senado una propuesta de veto contra esta norma, centrando algunas de sus críticas en el MEI, calificado de "parche" que solo sirve para "penalizar el empleo" según la senadora popular María Mercedes Fernández: "Es una reformilla, una mala reforma". Fernández que ha acusado al PSOE de no creer "en el sistema contributivo de las pensiones" y ha afirmado que terminarán ampliando a 35 años el periodo de cómputo para el cálculo de las pensiones. Desde VOX también ha rechazado la norma y han asegurado que es el momento de elegir entre "pensiones y comunidades autónomas" y desde Ciudadanos han criticado una reforma que no "soluciona nada". Para la senadora socialista Luna Morales, el veto del PP "significa dejar a 9 millones de personas sin revalorizar sus pensiones".

En aplicación de esta norma, según el gobierno, las pensiones contributivas subirán el 1 de enero un 2,5 %.

Medidas Adicionales de la Reforma

Acercar la Edad Real de Jubilación a la Legal

La nueva ley contempla, además de la revalorización con la inflación y el MEI, otras medidas como cambios en los coeficientes reductores para los que se retiren antes de la edad legal de jubilación o nuevos incentivos para la jubilación demorada: una subida de la pensión del 4 % por cada año de retraso, un cheque único de hasta 12.000 euros o una mezcla de ambos. El objetivo de estas medidas es favorecer la permanencia de los trabajadores de más edad en el mercado de trabajo y acercar la edad real de jubilación a la legal.

El Mecanismo de Equidad Intergeneracional (MEI)

El grueso de esta reforma llegó al Congreso en septiembre tras ser acordada en julio tanto con los sindicatos como con la patronal y con un plazo adicional para negociar el MEI que finalmente salió solo con el respaldo de los sindicatos y que se incorporó como enmienda durante su trámite en el Congreso. El mecanismo contempla una subida de las cotizaciones sociales durante diez años de 0,6 puntos, de los que 0,5 puntos serán pagados por la empresa y 0,1 puntos por el trabajador. El objetivo es volver a crear un colchón en el fondo de reserva de la Seguridad Social para hacer frente a la jubilación de la denominada generación del 'baby boom'.

El Consejo de Ministros ha recibido un informe del Ministro de Trabajo e Inmigración sobre el Anteproyecto de Ley sobre Actualización, Adecuación y Modernización del Sistema de Seguridad Social. Se trata de un conjunto de medidas que tienen como objetivo reforzar la sostenibilidad futura del sistema de pensiones español en la línea marcada por las Recomendaciones del pacto de Toledo aprobadas por el Congreso de los Diputados el pasado 25 de enero.

Detalles de la Reforma en la Edad de Jubilación

El texto contempla disposiciones de gran relevancia que afectan, entre otras cuestiones, a la edad de jubilación, cuantía de las pensiones, jóvenes en formación, mejora de las pensiones mínimas para personas solas, separación de fuentes, trabajadores agrarios, trabajadores autónomos, Mutuas de Accidentes de Trabajo y Enfermedades Profesionales y factores de sostenibilidad del Sistema.

El desafío demográfico y el aumento en la esperanza de vida de la población determinan la necesidad de modificar la edad legal de jubilación, que se incrementa progresivamente a lo largo de un periodo transitorio hasta los 67 años. Sin embargo, la reforma también contempla diversos supuestos en los que es posible la jubilación antes de esa edad, en coherencia con los principios de gradualidad y flexibilidad que la inspira, que son los siguientes:

- Tratamiento específico en atención a las características personales y profesionales de determinados colectivos: En este caso se incluye a madres que hayan interrumpido su vida laboral para cuidar de sus hijos y que podrán adelantar la edad de jubilación hasta un máximo de dos años cuando cumplan determinados requisitos de cotización. Se contempla, asimismo, la jubilación antes de los 67 años de los trabajadores que realicen trabajos de especial peligrosidad o penosidad.

- Jubilación a los 65 años con el 100% de la pensión: Se mantiene la posibilidad de jubilación a los 65 años con el 100 por 100 de la pensión cuando se acredite un periodo de cotización que se aumentará gradualmente hasta los 38 años y seis meses. También podrán jubilarse a partir de los 65 años quienes no reúnan este período de cotización aunque se aplicará un coeficiente reductor a la cuantía de la pensión.

- Jubilación anticipada a partir de los 63 años: Se permite la jubilación anticipada a partir de los 63 años con coeficiente reductor siempre que se acredite un mínimo de cotización de 33 años. Excepcionalmente, en situaciones de crisis, los trabajadores se podrán jubilar a partir de los 61 años cuando hayan cotizado al menos 33 años.

- Jubilación parcial a los 61 años: Se mantiene la jubilación parcial a los 61 años, si bien la cotización será íntegra tanto para el trabajador relevista, como para el relevado.

- Eliminación de la jubilación especial a los 64 años: Se elimina el supuesto de jubilación especial a los 64 años.

- Incentivos para la prolongación voluntaria de la vida laboral: Se incrementan los incentivos para la prolongación voluntaria de la vida laboral.

Modificaciones en la Cuantía de la Pensión

Atendiendo a la Recomendación del Pacto de Toledo sobre la necesidad de reforzar la contributividad del sistema de pensiones se incrementa el número de años que se tienen en cuenta para el cálculo de la pensión de jubilación: de los actuales 15 años se pasará, gradualmente, a 25 años. La escala que se utiliza para la determinación de la pensión en función del esfuerzo de cotización evolucionará progresivamente hasta convertirse en totalmente proporcional a lo largo del conjunto de la escala.

Jóvenes en Formación y Cotización

El texto de la futura Ley tiene en cuenta el hecho de que cada vez más los jóvenes entran en el mundo laboral a través de programas formativos o de investigación que, en algunos casos, no comportan cotización al Sistema. Las empresas que financien estos programas de formación o investigación deberán cotizar a la Seguridad Social por los beneficiarios, con equiparación total al contrato de trabajo formativo. Cuando sea preciso, se podrán formalizar convenios especiales por la participación en programas de formación e investigación remunerados. Además, permitirá cotizar, por una sola vez y un plazo máximo de hasta dos años, para subsanar la laguna de cotización en los años iniciales de la vida laboral de los trabajadores, en las situaciones en las que en el pasado no era obligación de cotizar y en la actualidad, sí.

Integración de Regímenes Especiales y Convergencia

Los trabajadores agrarios que cotizan por cuenta ajena en el Régimen Especial Agrario se integrarán en el Régimen General a través de un sistema que asegure la equiparación de sus prestaciones. Esta modificación se aplicará en un período transitorio que garantice la competitividad de las cotizaciones agrarias. En cuanto al Régimen Especial de Trabajadores Autónomos, durante los próximos quince años las bases mínimas de cotización crecerán de forma similar a las bases medias del Régimen General, con el fin de hacer converger la intensidad de la acción protectora de los trabajadores por cuenta propia con la de los empleados por cuenta ajena. Las subidas de cada año se debatirán en el marco del diálogo social y no serán aplicables cuando la crisis económica redunde en pérdida de rentas o empleo en este colectivo.

Factor de Sostenibilidad y Financiación

A partir de 2027 se revisarán cada cinco años los parámetros del sistema por las diferencias de la evolución de la esperanza de vida a los 67 años de la población en el año en que se efectúe la revisión y la esperanza de vida a los 67 años en 2027. Los cálculos se harán conforme a las previsiones de los organismos oficiales. El objetivo de esta medida es garantizar la sostenibilidad a largo plazo del sistema público de pensiones y mantener la proporcionalidad entre las contribuciones al sistema y las prestaciones esperadas del mismo.

El texto aprobado refuerza la acción protectora del sistema con la mejora de las pensiones mínimas de los pensionistas de edad avanzada que viven solos, sea la pensión de jubilación, incapacidad o viudedad. Los incrementos de las pensiones mínimas han situado buena parte de éstas por encima del umbral de pobreza relativa, si bien aún quedan situaciones de privación.

El Anteproyecto de Ley asume plenamente las Recomendaciones del Pacto de Toledo en cuando a la separación y clarificación de las fuentes de financiación. Considera, en consecuencia, la necesidad de compatibilizar los objetivos de consolidación y estabilidad presupuestaria con los de plena financiación de las prestaciones no contributivas y universales a cargo de los Presupuestos de las Administraciones Públicas. Una vez promulgada la Ley, se constituirá un grupo de trabajo integrado por expertos propuestos por los Ministerios de Trabajo e Inmigración y Economía y Hacienda, y de los agentes económicos y sociales.

Análisis Crítico de las Reformas Recientes

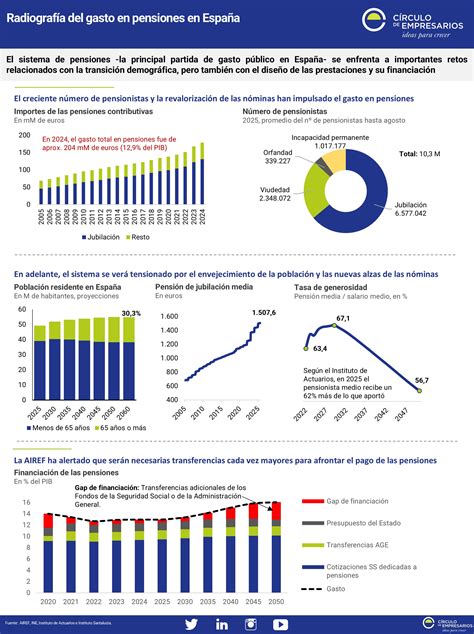

La reforma de las pensiones que entró en vigor en abril de 2025 marca un nuevo intento de asegurar el futuro del sistema público español. Después de dos décadas de reformas, ajustes y rectificaciones, los reformistas vuelven a tropezar con la misma piedra. En 2021, el Gobierno presidido por Pedro Sánchez revirtió esas reformas, eliminó el factor de sostenibilidad y el índice de revalorización, y volvió a actualizar las pensiones con el IPC.

El Mecanismo de Equidad Intergeneracional (MEI), que eleva el tipo de cotización en 0,6 puntos porcentuales en 2023 y lo incrementa gradualmente hasta llegar a 1,2 puntos en 2029, nivel en el que se mantendrá de forma permanente. Los ingresos adicionales generados por el MEI se acumulan en un fondo de reserva destinado a compensar los desajustes entre las cotizaciones y el gasto en pensiones. El resultado es inequívoco: estas reformas no consiguen restaurar la sostenibilidad del sistema. Según nuestras simulaciones, el gasto en pensiones pasará del 12,9% del PIB en 2022 al 17,7% en 2050, mientras que los ingresos apenas variarán.

El impacto de estas medidas no es uniforme. Los trabajadores con mayores ingresos, especialmente los más jóvenes, resultan claramente perjudicados: pagan más cotizaciones, reciben proporcionalmente menos y no se benefician de la subida de las pensiones mínimas. Los trabajadores con salarios más bajos, en cambio, obtienen una ligera mejora gracias al aumento de las prestaciones mínimas y a un tipo del IVA algo menor. Todo ello lleva a una conclusión difícil de eludir: la reversión de las reformas de 2021 es un error.

A nuestro juicio, España necesita tres líneas de actuación. En primer lugar, debería recuperar mecanismos automáticos de ajuste que vinculen las pensiones a la esperanza de vida y al equilibrio financiero del sistema. En segundo lugar, debería complementar el sistema público con cuentas individuales obligatorias que fomenten el ahorro previsional y reduzcan la presión sobre el sistema de reparto. Otros países europeos han seguido este camino. Por ejemplo, Suecia combina un sistema público completamente sostenible con cuentas individuales nocionales, e Italia y Letonia aplican factores de sostenibilidad automáticos. El envejecimiento de la población es un hecho innegable y los datos no perdonan. Cada año sin una reforma estructural encarece la factura futura y dificulta el consenso.

Consenso Político y Desafío Demográfico

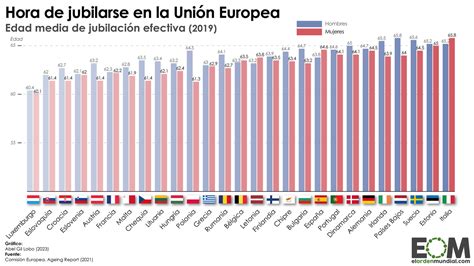

El pleno del Congreso de los Diputados aprobó definitivamente este jueves las enmiendas procedentes del Senado a la reforma del sistema de pensiones que, entre otras cuestiones, eleva a 67 años la edad de jubilación en España. El ministro de Trabajo e Inmigración, Valeriano Gómez, defendió en la Cámara Baja que este texto “consolida y refuerza” el sistema de pensiones que afronta el “enorme desafio del envejecimiento de la población”.

“No es una reforma abrupta porque poco a poco irá desplegándose desde ahora y hasta el año 2017”, dijo Gómez, quien añadió que “tampoco es una reforma negra”. Gómez, destacó que la reforma elimina el riesgo de desequilibrio financiero a medio y largo plazo, contribuye a apuntalar la estructura del Estado de Bienestar y “supone un paso más en el largo camino que nuestra sociedad recorre cada día en busca de la igualdad”.

Por ello, tras referirse a las mejoras para los autónomos y las personas con discapacidad, afirmó estar “convencido de que va a marcar un antes y un después en la historia de nuestro sistema de Seguridad Social, atendiendo a su principal amenaza que es la extensión de la esperanza de vida”.

Desde CiU, Carles Campuzano dijo que se trata de una de las reformas más importantes “que no cuestiona las bases de nuestro sistema público y da perspectivas de futuro a nuestro sistema de pensiones”. Campuzano quiso dejar claro que las enmiendas pactadas han respondido a los acuerdos alcanzados en el marco del Pacto de Toledo y, por ello, “CiU reafirma la validez y la utilidad” de esta comisión. “Tan sólo desde la frivolidad se puede negar esta reforma.”