El concepto de asegurar un sustento para la vejez o tras un servicio, aunque rudimentario, tiene raíces profundas en la historia de la humanidad. Desde los cuidados en el grupo tribal del Paleolítico hasta las pensiones contemporáneas, existe un largo trecho histórico en el que abundan ejemplos de instituciones sociales que se han ocupado de regular las transferencias intergeneracionales de recursos, mucho más allá de los círculos familiares. La historia muestra que esta institución social es ubicua en todas las sociedades, desde tiempos muy remotos.

Orígenes Antiguos: Roma y los Primeros Mecanismos de Protección

Mucho antes de la existencia de los sistemas de pensiones modernos, en la Antigua Roma ya se establecieron mecanismos para el bienestar de ciertos colectivos. La Ley de la Cigüeña (Lex cionaria) imponía a los hijos la responsabilidad de cuidar de sus padres y ascendientes mayores, reflejando un deber familiar de apoyo.

Sin embargo, el origen más directo de las pensiones se encuentra en la recompensa a los militares. El emperador Octavio Augusto instituyó el Aerarium Militare, un fondo destinado a ofrecer una compensación a los soldados licenciados tras cumplir un determinado número de años de servicio. Esta compensación podía ser una suma de dinero, equivalente a unos doce años de paga, o una parcela de tierra. El servicio requerido variaba, siendo de 16 a 25 años para las legiones y guardias pretorianas. La necesidad de reubicar a estos veteranos llevó incluso a la fundación de ciudades específicas, como Emérita Augusta (actual Mérida) en España.

Según explica el doctor en economía José Antonio Herce, Augusto dotó al erario militar con 170 millones de sestercios de su propio bolsillo para la creación del sistema. El motivo de su creación fue contener la amenaza que suponían los legionarios después de haber cumplido su servicio y, a veces, tentados de rebelarse contra el emperador.

Junto a estas pensiones militares, en el Imperio Romano también surgieron formas de protección social privada a través de las Collegia. Estas asociaciones, inicialmente creadas para asegurar entierros, evolucionaron para ofrecer otros servicios como el suministro de alimentos, complementando así las carencias del Estado.

La Edad Media y la Consolidación de la Iniciativa Privada

Tras la caída del Imperio Romano, los avances en sistemas de pensiones promovidos desde el Estado se detuvieron durante la Edad Media. La evolución de estos sistemas se vio frenada, y en muchos casos, los mecanismos existentes se desmantelaron, al menos los financiados por el Estado.

Durante los siglos siguientes, la iniciativa privada cobró protagonismo en la estructuración de sistemas de previsión. El mundo del seguro se entrelazó cada vez más con la idea de las pensiones. En el siglo XVII, comenzaron a popularizarse las pensiones privadas promovidas por órdenes religiosas, gremios y colegios de trabajadores. Estas iniciativas buscaban proporcionar ingresos o mejores condiciones de vida a sus miembros.

Un ejemplo temprano es el del Duque Ernesto el Piadoso en Gotha, Alemania, que estableció fondos para viudas de clérigos y profesores en la segunda mitad del siglo XVII, una idea que se extendió a otros países de Europa al comienzo del siglo XVIII.

En Estados Unidos, la primera pensión documentada se creó en la colonia de Plymouth en 1636 para soldados, seguida por otras colonias. En 1644, el Acta IX de Virginia estableció pensiones para soldados heridos en expediciones contra tribus indias, ampliándola posteriormente a viudas y huérfanos.

En muchas sociedades medievales europeas existían ya instituciones y leyes que regulaban lo que hoy llamaríamos pensiones privadas o, incluso, hipotecas inversas, de las que se servían muchos pequeños propietarios de tierra o inmuebles para proveerse de rentas y servicios durante su “jubilación” cuando ya no podían utilizar estos activos de manera productiva por sí mismos.

Las Tontinas: Un Precursor del Seguro de Vida y Jubilación

Paralelamente a las pensiones de carácter militar o gremial, surgieron otras iniciativas privadas para mejorar el retiro, como las tontinas. Ideada por el banquero napolitano Lorenzo Tonti en el siglo XVII, este sistema consistía en un acuerdo privado donde varias personas aportaban a un fondo común, cuyo capital se repartiría en un momento futuro determinado entre los miembros supervivientes. Este modelo, similar a un seguro de vida y jubilación, fue promovido para financiar la recuperación económica tras guerras, como la Guerra de los Treinta Años.

El sistema de Tonti tenía una fecha de vencimiento en la que, una vez cumplida, los inversionistas que habían sobrevivido hasta esa época recibían los dividendos. Si un inversionista fallecía antes de que se completara el plazo, su dinero se repartía en partes iguales entre los demás miembros de la tontina y así sucesivamente hasta que el último sobreviviente se quedaba con todo el capital. En caso de que todos los inversionistas muriesen antes del tiempo acordado, los recursos iban a parar al Estado para la financiación de obras públicas. Para garantizar un funcionamiento justo de este instrumento, todos los participantes debían tener la misma edad. Aunque tuvo cierta popularidad en Europa y Estados Unidos, el sistema de tontinas degeneró en prácticas como el asesinato entre miembros para aumentar las ganancias, lo que llevó a su prohibición en algunos países, como España en 1926.

La Revolución Industrial y las Pensiones Empresariales

Entre los siglos XVII y XIX, la Revolución Industrial y el auge del capitalismo transformaron el panorama laboral. La migración masiva del campo a la ciudad y el empeoramiento de las condiciones de trabajo, con largas jornadas y salarios ajustados, dejaban a muchas personas sin recursos al llegar a la edad de jubilación o al no poder seguir trabajando. Este escenario dio lugar a un nuevo hito: la proliferación de sistemas de pensiones privados gestionados por las propias empresas u organizaciones caritativas.

Estos sistemas, financiados conjuntamente por la empresa y el trabajador, permitían al empleado acceder a un ingreso tras alcanzar una edad determinada o un número de años trabajados. El plan de American Express, fundado en 1875, es considerado uno de los primeros planes de pensiones de empleo.

El Nacimiento del Sistema Nacional de Pensiones: El Modelo Bismarckiano

La primera respuesta pública organizada al creciente movimiento obrero y al auge del socialismo se materializó en Alemania bajo el liderazgo del canciller Otto von Bismarck. Tras instituir un seguro de enfermedad en 1883 y un seguro de accidentes en 1884, puso en marcha en 1889 el primer sistema de jubilación moderno, cuyo principio de funcionamiento sigue vigente en muchos países. La edad de jubilación se fijó inicialmente en los 70 años, posteriormente reducida a 65.

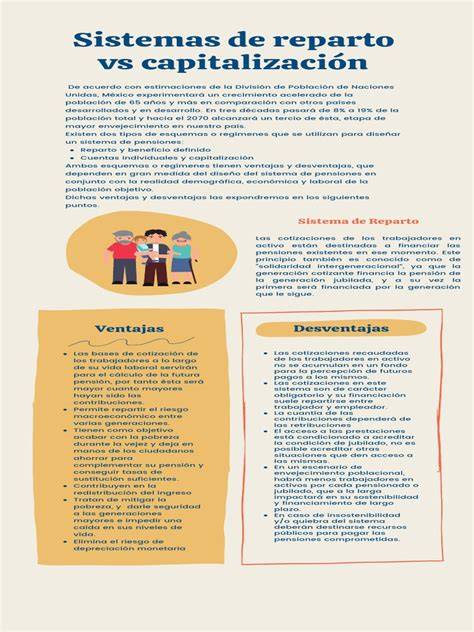

Este sistema funcionaba mediante un modelo de reparto, donde las cotizaciones de los trabajadores activos financiaban las pensiones de los jubilados, estableciendo una solidaridad intergeneracional. Se considera que Bismarck creó la Seguridad Social moderna para contener la revolución socialdemócrata.

Otros países europeos adoptaron gradualmente sus propios sistemas, inspirados en el modelo alemán. El Reino Unido, por ejemplo, optó por una variante basada en el Informe Beveridge (1942), que promovía un sistema de mínimos para combatir la pobreza, con una pensión asistencial fija y de carácter redistributivo, a diferencia del modelo de Bismarck, más enfocado en la clase media y con mayores incentivos. En España, la Seguridad Social data de 1919.

En Estados Unidos, la Seguridad Social se creó en 1935, estableciéndose a partir de entonces diversos sistemas de beneficios. Sin embargo, el nivel de cobertura ha tendido a ser menor que en Europa, dependiendo en gran medida de la iniciativa individual del trabajador.

Diversificación de Modelos: Capitalización Individual y Cuentas Nocionales

Frente a los modelos de reparto, surgieron los sistemas de capitalización individual, un modelo más extendido en Latinoamérica. En estos sistemas, la pensión está directamente ligada a las aportaciones y las inversiones realizadas por el trabajador, eliminando el componente de solidaridad intergeneracional. Cada trabajador cotiza para sí mismo, y sus cotizaciones van generando el fondo para su futura pensión individual. Las aportaciones suelen ser voluntarias o periódicas, realizadas por el empleador o directamente por el trabajador.

El modelo implantado en Chile en 1981, bajo la dictadura de Augusto Pinochet, sirvió de base para muchos sistemas latinoamericanos. Este modelo reemplazó el sistema de reparto por uno privado de cuentas individuales. Países como México, Perú, El Salvador, y Bolivia también han introducido o extendido sistemas de cuentas privadas de jubilación, con variaciones en su implementación.

Otro tipo de sistema es el mixto o de cuentas nocionales, que combina el de reparto con el de capitalización. En este modelo, los trabajadores reciben cada año información de cuánto llevan cotizado, lo que les permite saber en todo momento qué pensión recibirán al jubilarse. Suecia es el mayor representante de este tipo de sistema, donde los ciudadanos pueden retirarse a partir de los 61 años.

Actualmente, no existe una fórmula mágica ni un sistema perfecto que funcione en todos los países por igual. Sin embargo, algunos sistemas de pensiones han demostrado ser más sostenibles y viables. Entre los países con sistemas de pensiones más favorables o reconocidos globalmente se encuentran:

- Países Bajos: Aplica un modelo mixto que complementa dos pensiones.

- Dinamarca: Destaca por su enfoque.

- Austria: Implementa el sistema denominado “mochila austríaca”.

- Australia: Similar al sistema danés.

- Finlandia: Suscribe a modelos mixtos.

- Suecia: Reconocido por sus cuentas nocionales y una media de 1.700 euros mensuales de prestación para sus pensionistas.

- Singapur y Noruega: También son ejemplos de sistemas robustos.

Sin duda, los países nórdicos como Países Bajos, Suecia, Dinamarca o Finlandia gozan de sistemas de pensiones en Europa más favorables, aplicando modelos mixtos.

Desafíos Contemporáneos y el Debate Global sobre la Sostenibilidad

En las últimas décadas, muchos países han enfrentado desafíos para la sostenibilidad de sus sistemas de pensiones, impulsados por el envejecimiento de la población, el aumento de la esperanza de vida y la reducción de las tasas de fertilidad. Estas tendencias se acelerarán, lo que intensifica el debate sobre la necesidad de reformas radicales.

Europa continental, en general, enfrenta problemas similares. El envejecimiento de la población y la baja natalidad ejercen una presión considerable sobre los sistemas de reparto. Países como Italia, España y Grecia, con sistemas de pensiones que consumen una parte significativa de su PIB, se enfrentan a la insostenibilidad si no se implementan reformas profundas. La inercia política ha sido un obstáculo para abordar estos desafíos de manera integral, a pesar de las advertencias sobre la bancarrota de los sistemas de reparto.

En Estados Unidos, el debate se centra en la posible reforma de la Seguridad Social, que actualmente enfrenta déficits. Se discuten alternativas como la introducción de cuentas individuales de ahorro para la vejez, ofreciendo a los ciudadanos la opción de invertir sus ahorros de jubilación en mercados que históricamente han ofrecido retornos positivos a largo plazo. Se argumenta que un sistema de cuentas individuales es más justo, otorga derechos de propiedad sobre los beneficios y puede ser económicamente más eficiente.

En América del Sur, Brasil es un ejemplo de un sistema que sufre el peso de ser injusto e insostenible, afectado por la demografía y privilegios especiales que lo hacen aún más complejo.

El debate sobre las pensiones no es meramente económico, sino también político y social. La búsqueda de un sistema que garantice la dignidad en la jubilación, la libertad de elección y la sostenibilidad a largo plazo continúa siendo un desafío global, considerado el problema político más importante del siglo XXI.